1月30日、住宅都市開発局(HUD)は住宅ローンレター2013-01を発行しました。これは、2013年4月1日以降、リバースモーゲージの借り手がHECM標準リバースモーゲージの固定レートを取得できなくなることを発表しました。代わりに、固定レートオプションで利用できるのは、ローン限度額が小さいHECMセーバーローンのみです。将来、HECM標準のリバースモーゲージを使用して一時金を借りたい場合は、月収または与信枠の支払いオプションのいずれかで現在行う必要があるのと同様に、調整可能なレート構造を選択する必要があります。

>この変化はリバースモーゲージ業界にとって重要ですが、近年のリバースモーゲージの割合が固定レート構造で確立されていることを考えると、多くのプランナーがそうであるように、計画の観点からは影響はより限定的である可能性があります。より安価なHECMセーバーローンが利用可能になったとき、クライアントのリバースモーゲージを検討し始めたのはごく最近のことです(これは固定レート構造で引き続き実行できます)。さらに、多くのリバースモーゲージ戦略(Journal of FinancialPlanningおよびTheKitces Reportで近年強調されているものを含む)は、月収または与信枠の支払いオプションに基づいており、いずれにせよ調整可能な金利ローン構造が必要です。

しかし、おそらくHUDの変更の最大の皮肉は、報告された理由です。住宅から最大のエクイティを引き出し、それでは不十分であると判断し、その後固定資産税の支払いに失敗し始めた固定金利の借り手によるデフォルトの増加です。住宅所有者の保険金の支払いにより、リバースモーゲージのデフォルトが発生します。言い換えれば、HUDは、消費者が個人の全体的な財務計画の一部として調整された収入源としてリバースモーゲージを早期に利用するのではなく、リバースモーゲージを最後の手段の収入ソリューションとして使用する場合に非常に問題があることを発見しています-おそらく消費者とファイナンシャルプランナーの両方にとってより役立つガイダンスです!

Michael Kitcesは、数千人の独立系ファイナンシャルアドバイザーをサポートするターンキーウェルスマネジメントサービスプロバイダーであるBuckingham WealthPartnersの計画戦略責任者です。

さらに、XY Planning Network、AdvicePay、fpPathfinderの共同創設者であり、 Financial Advisor Success のホストであるJournalof FinancialPlanningの元PractitionerEditorであるNewPlannerRecruitingです。 ポッドキャスト、および人気のあるファイナンシャルプランニング業界のブログ Nerd’s Eye View の発行者 彼のウェブサイトKitces.comを通じて、ファイナンシャルプランニングの知識を向上させることに専念しています。 2010年、マイケルは、職業の進歩に尽力し、取り組んだことで、FPAの「HeartofFinancialPlanning」賞の1つを受賞しました。

HUDの住宅ローンレター2013-01で発表されたリバースモーゲージの変更は、かなり突然に起こりました。ガイダンスは1月30日にリリースされたばかりですが、発効日は4月1日であり、この時点で、将来の借り手は、固定レートのHECM標準住宅ローンを取得するのに1か月強しかありません(技術的には、借り手は申請書を提出する必要があります。必要なリバースモーゲージカウンセリングプログラムを完了し、期限までにケース番号を受け取ります。その後、ローンは7月1日までに完了することができます)。 4月になると、さまざまな支払いオプション(一括払い、月収、または与信枠)を備えたHECM標準リバースモーゲージは、調整可能な金利構造でのみ利用できるようになります。 4月1日以降に固定金利で借り入れたい場合は、HECMセーバーリバースモーゲージを使用する必要があります。これは、幸いなことに前払い住宅ローン保険の費用が低くなりますが、その結果、ローン限度額が低くなります。言い換えれば、変更の真の正味の効果は、固定レートオプションを使用して借りたい人は、代わりにHECM Saverの元本ローン制限に準拠する必要があるため、借りることができなくなることです。より高いHECM標準量の。

特に、HECM固定金利オプションは、借り手が予定されたローンの全額(上限まで)を前払いの一括払いとして引き出す場合にのみ使用できます。その結果、与信枠または生涯月収のリバースモーゲージ支払いオプションを利用することを計画した借り手は、すでに調整可能なレートのローンを使用する必要があります。それにもかかわらず、固定金利構造は近年ますます一般的になっており、HUDは最近のWSJの記事で、リバースモーゲージローンの約70%が現在固定金利の種類であると報告しています。ただし、固定金利の一括返済リバースモーゲージが引き続き利用可能であることを考えると、業界は、ローンの総数が影響を受ける可能性は低いと予想しています。 HECMセーバーで利用可能な融資限度額が低いことを考えると、借入額はやや低い可能性があります(HECM標準融資限度額よりも約10%〜15%低い)。

固定金利の一括住宅ローンがHECMプログラムの下で引き続き利用可能であることを考えると(標準のローン条件ではなくセーバーの下ではありますが)、なぜ変更するのですか?

根本的な問題は、プログラムの人気の高まりとベビーブーム世代の退職者の増加に伴い、近年リバースモーゲージの数が増加しているため、リバースモーゲージのデフォルトの数も増加していることです。もちろん、リバースモーゲージの要点は、ローンの支払い期限がなく、利息が残高に加算され、将来の住宅の純収入から返済されることです。つまり、デフォルトを設定することはできません。住宅ローンの支払い自体をリバースします。ただし、リバースモーゲージは 借り手が固定資産税と住宅所有者保険の適時の支払いをして、ローンを維持することを要求します。税金と保険の支払いが行われない場合、ローンはデフォルトになる可能性があります。

出典:Reverse Review、「Spotlight:Farewell to theFixed-Rate」

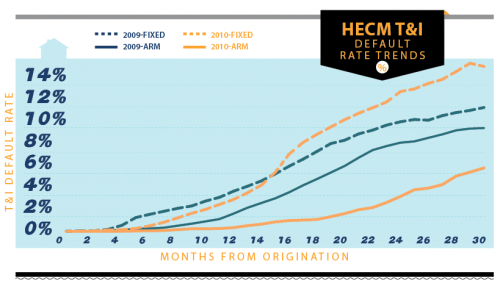

また、上の図が示すように、税および保険(T&I)によるデフォルト率は、ARM構造よりもHECM固定金利ローンの方が大幅に劣っています。違いは、ARMローンのプールには、事前に絶対最大額を借りなかった多くの与信枠および月収の借り手が含まれているため、リバースに対して将来さらに資金を引き出す能力がある可能性が高いことです。継続的な税金と保険の義務を支払うための住宅ローン。対照的に、固定金利ローンは完全に前払いであるだけでなく、通常は必要 借り手は最大融資額を引き出す。このオプションが魅力的であると感じる借り手は、より絶望的な財政難に陥っている可能性があり、また他のリソースを利用できる可能性が低い可能性があります。その結果、一時金がなくなり、リバースモーゲージのリソースが本当に残っておらず、それ以上の借入能力がなくなると、税金や保険を支払うことができなくなり、デフォルトが増加し始めます。

言い換えれば、消費者は、深刻な財政難に陥ったときに、固定金利の一括払いリバースモーゲージを最後の手段のローンとして使用し、借りた金額を使い果たしてから、とにかくデフォルトに進む可能性が特に高いようです。リバースモーゲージは、根本的な財政状況や支出の問題を解決するには、少なすぎるか、遅すぎるか、またはその両方であることが判明しました。これは、固定金利のHECMセーバーローンでも当てはまる可能性がありますが、結果として、少なくともHUDとFHAの場合、ローンの上限が低くなると、 デフォルトでは、少なくともローンが水中にあるリスクが減り、リバースモーゲージローンを支援する相互抵当保険基金の健全性がより良好に保たれます。

皮肉なことに、HUDがリバースモーゲージについて見ている結果は、消費者がリバースモーゲージを先に積極的に使用し、長期にわたってより広範な収入/支出計画の一部として調整した場合、それを最後に待って依存するのではなく、より良い位置に立つ可能性があることを意味します計画状況が行き過ぎている可能性がある場合に頼る。言い換えれば、退職時に資産を使い果たすリスクにまったくさらされている人にとって、リバースモーゲージは、後でではなく、より早く計画の一部にする必要があります。

実際、Journal of Financial Planningの最近の調査では、同様の結論が裏付けられています。たとえば、BarrySacksとStephenSacksによる「従来の知恵を逆転させる:住宅担保を使用して退職後の収入を補う」は、早期退職費用のリバースモーゲージのクレジットラインを利用し、後で退職後の口座を利用することで、持続可能な退職後の収入を増やすことができることを発見しました。同様に、彼らは、リバースモーゲージのクレジットラインを使用して、市場の低迷時に体系的に利用し、その後交換することで、生涯の退職後の収入を増やすことができることを発見しました。 Salter、Pfeiffer、Evenskyによる後の研究では、「スタンバイリバースモーゲージ:退職後の分配のためのリスク管理ツール」と題され、市場の低迷時の支出を管理するための「スタンバイ」としてリバースモーゲージのクレジットラインを使用しました(その後補充されます)。回復後)は、退職後の収入の持続可能性に同様の改善が見られました。特に、リバースモーゲージのクレジットラインのこのような一時的な使用は、ローンが限られた期間だけ維持され、リバースモーゲージが何十年も複合されていないため、調整可能なレートのリバースモーゲージからの金利の影響を受けにくくなります。

以前の調査ではアジャスタブルレートのリバースモーゲージ構造に焦点が当てられていましたが、The Kitces Reportの2011年11月号の分析では、特に退職時に住宅ローンを保有する予定のクライアントにとって、固定レートのリバースモーゲージを使用することのメリットもわかりました。そもそも住宅ローンを引退して保有することが有益である限り(借入コストよりも大きなリターンのためにポートフォリオを投資し続ける機会のために)、リバースモーゲージを使用すると戦略はさらに効果的です。結局のところ、投資家の目標が住宅ローンを維持することによってバランスシートに一定量の固有のレバレッジを維持することである場合、従来の住宅ローンは、時間の経過とともにそれ自体を償却およびデレバレッジするという事実を実行するのに効率的ではありません。逆に、戦略の投資リスクに満足している人にとっては、リバースモーゲージは返済の必要性を排除し、ポートフォリオも投資し続けながら、退職者が生涯にわたって住宅ローンを維持できるようにします。

ただし、これらすべての戦略の要点はかなり単純です。リバースモーゲージは、最後の手段としてではなく、進行中の退職金プランの一部として実行された場合に、はるかにうまく機能する可能性があります。また、最近の調査戦略の多くは、とにかく調整可能なレートのクレジットラインの使用を想定しているため、固定レートのHECM標準の喪失は必ずしも大きな問題ではない可能性があります。一括固定金利戦略を利用したい場合は、HECMセーバーのリバースモーゲージの初期コストが低いため、HECMセーバーのリバースモーゲージの初期コストが低いことを考えると、HECMセーバーのローンオプションが引き続き利用可能であることがよくあります。 HECMスタンダードローンに存在する前払いの2%の住宅ローン保険料を回避します。ただし、HECMセーバーの融資限度額が低いため、退職後の任意の時点でリバースモーゲージを使用する意図がある場合は、利用可能な融資額が少なすぎる前にリバースモーゲージを実装する必要があることを認識することがこれまで以上に重要になります。クライアントの退職金プランを保存します。