小さいほど良いです。少なくとも、インドへの株式投資に関しては、多くの投資家がそう信じています。

そしてデータはこの見解を裏付けているようです。過去 20 年間にわたり、中型株と小型株のインデックスは Nifty 50 よりも大幅に高いリターンをもたらしてきました。少なくとも表面的にはそうです。

しかし、本当にそんなに単純なのでしょうか?小規模化することは常により高い収益を意味するのでしょうか?そしてさらに重要なのは、乗りこなすことができるかということです。

この記事では、過去 21 年間 (2005 年 4 月 1 日から 2026 年 3 月 31 日まで) の 8 つのキャップベースのインデックスのパフォーマンスを比較してみましょう。分析には価格指数 (トータルリターン指数ではありません) を考慮しました。この投稿では、分析のために 250 日の 1 年を考慮しました。これらの指数が実際にどのように推移したかを理解するために、暦年のリターン、CAGR、ローリング リターン、リスク指標を見ていきます。

この分析で考慮された 8 つのキャップベースのインデックス:

<オル>免責条項 :このパフォーマンス分析には、Claude AI を広範囲に使用しました。いくつかのサンプルチェックを行ったところ、結果は方向的には問題ないようですが、それでも不正確な点が含まれている可能性があります。この投稿で共有された情報に基づいて行動する前に、さらに調査するか、投資アドバイザーに相談してください。

数字に入る前に、簡単におさらいしておきましょう。

Nifty 50 は、時価総額で上位 50 社を追跡します。 Nifty 100 はこれを上位 100 社まで拡張します。Nifty 500 は上位 500 社をカバーする広範な市場指数です。 Nifty Large &Midcap 250 は、上位 100 社の大型株と次の 150 社の中型株を組み合わせたものです。 Nifty Next 50 は、時価総額で 51 ~ 100 位にランクされた企業を追跡します。 Nifty Midcap 150 は、101 ~ 250 位の企業を対象としています。 Nifty Smallcap 250 は、251 ~ 500 位の企業をカバーしています。そして、Nifty Microcap 250 は時価総額の範囲をさらに下回ります。

時価総額のはしごを下るにつれて、本質的には小規模で流動性の低い企業に投資することになることに注意してください。投資家としては、より高いリターンを通じてこの追加リスクが補償されることを期待します。しかし、データはこれを裏付けているでしょうか?調べてみましょう。

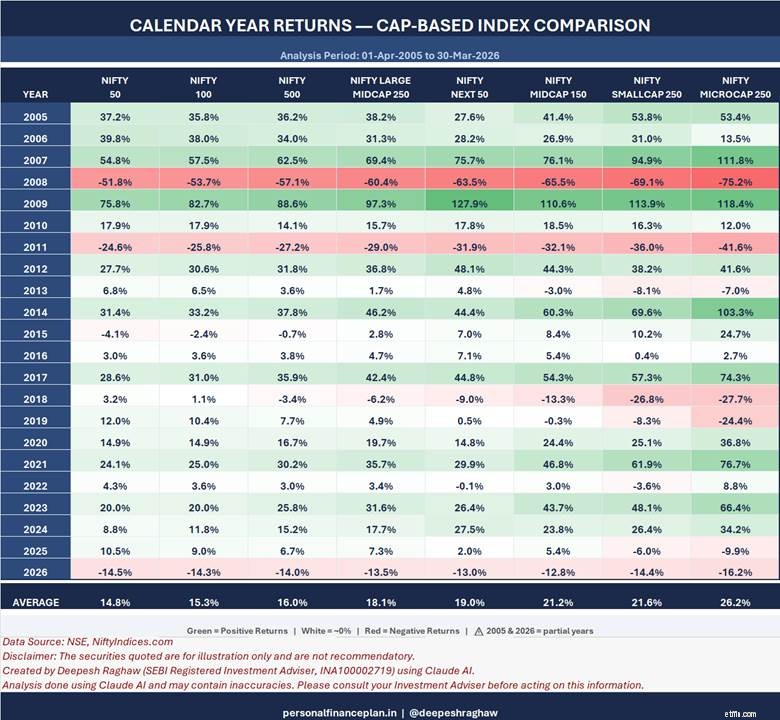

この 21 年間の平均暦年リターンを見てみましょう。 Nifty 50 の配信 14.8% 。 Nifty Midcap 150 の配信 21.2% 。そして、Nifty Microcap 250 は26.2%を達成しました。 。パターンは明らかです。株が小さいほど、平均リターンは高くなります。

しかしここで、個々の年を見てみましょう。 2008年にはニフティ50は51.8%下落した。ニフティ小型株250は69.1%下落した。ニフティ・マイクロキャップ250は75.2%下落した。 2018年、ニフティ50は3.2%上昇したが、ニフティ・マイクロキャップ250は27.7%下落した。そして 2011 年には、Nifty 50 は 24.6% 下落し、Nifty Microcap 250 は 41.6% 下落しました。

小さくなると乗り心地はかなり荒くなりますよね?

好調な年には、より小さな指数が優れたリターンをもたらします。 2009 年には、Nifty Next 50 の配信率は 127.9% でした。 Nifty Microcap 250 の出荷率は 118.4% でした。 2014年、ニフティ・マイクロキャップ250は103.3%上昇した。そして 2007 年には、Nifty Smallcap 250 は 94.9% 上昇しました。

良い年も問題ありませんが、投資の過程では悪い年も重要です。

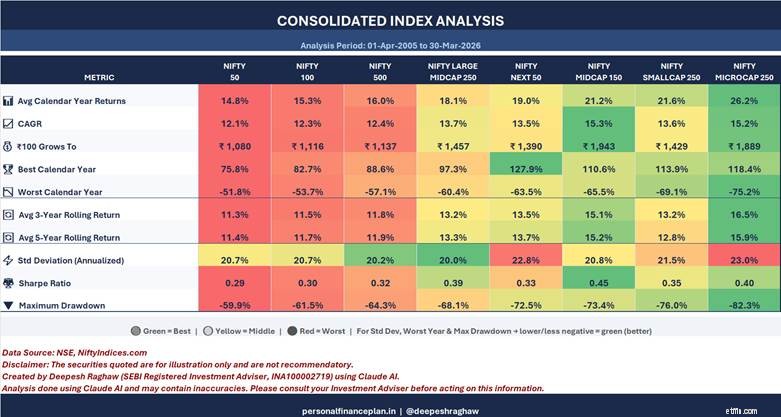

Nifty Microcap 250 の暦年平均リターンは26.2%です。 。しかし、CAGR はわずか 15.2% です。 。これは約 11 パーセント ポイントという大きな差です。

Nifty 50 の場合、 平均利回りは14.8%です。 CAGR は12.1%です。 。その差はわずか約 2.7 パーセント ポイントです。

なぜこのようなことが起こるのでしょうか?ボラティリティドラッグのため。リターンの変動が大きくなるほど、平均リターンと CAGR の差が大きくなります。したがって、小規模なインデックスの平均収益は素晴らしく見えますが、実際の富の創造 (CAGR によって得られる) は、見た目ほど劇的ではありません。

2005 年 4 月に 100 ルピーを投資していたら、2026 年 3 月までに次のようになっていたでしょう。

実際、Nifty Midcap 150 は、Nifty Microcap 250 よりも多くの富を生み出しました。少し奇妙に聞こえます。そうじゃないですか? Microcap 250 の方が平均リターンが高いにもかかわらず。これがボラティリティの影響です。

Nifty 50 の標準偏差は20.7%です。 最大ドローダウンは-59.9%です。 .

Nifty Microcap 250 の標準偏差は23%です。 最大ドローダウンは-82.3% です。 。 82% の下落は、1 ラックルピーが 17,700 ルピーになることを意味します。そして449% の上昇が必要になります。 出発点に戻るだけです。

次にシャープレシオ(リスク調整後のリターン)について説明します。高いほど良いです。

ニフティ ミッドキャップ 150 のシャープ レシオは0.45 で最も高くなります。 。 Nifty 50 の最低値は0.29です。 .

気の利いた小型株250が0.35。 Nifty Microcap 250 は 0.40 です。 、ミッドキャップ 150 より低い。

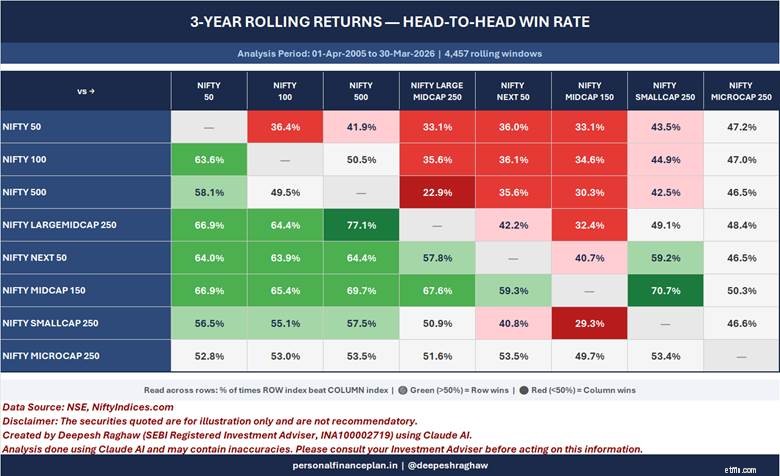

ローリングリターンにより、一貫性の感覚が得られます。

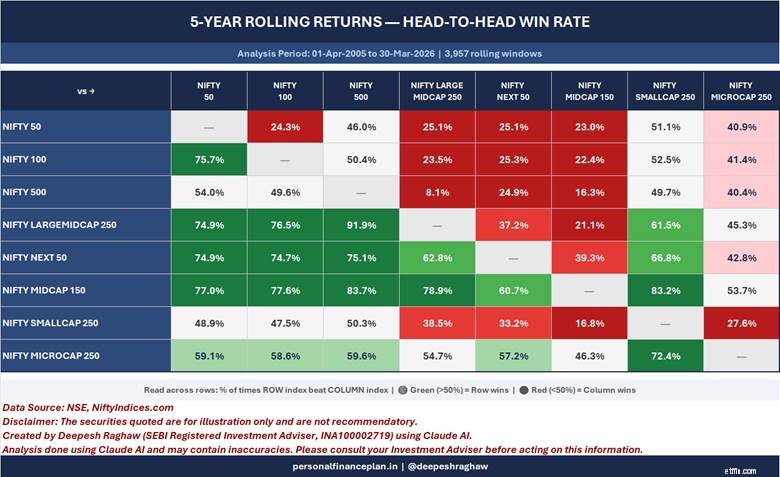

私にとって驚くべきことは、5 年間のローリングリターンにおいて、ニフティ小型株 250 が 80% 以上の確率でニフティ中型株 150 に負けていることです。 3 年間のローリングリターンでは 70%。

長期的にはニフティ小型株 250 がニフティ中型株 150 を上回ると予想したでしょう。結局のところ、さらに小さな株を持っています。暦年の平均収益だけを見てみると、21年間でポイントツーポイントを上回っているように見えます。ただし、CAGR、ローリングリターンなどを見ると、小型株指数はかなり遅れをとっています。

そしてそれだけではありません。 5 年間のローリングリターンでは、ニフティ小型株 250 がニフティ 50 を上回ったのは約 48.9% だけです。 当時の。半分以下です。したがって、平均リターンが高かったにもかかわらず、ランダムな 5 年間の期間で Nifty Smallcap 250 に投資していたら、Nifty 50 の方が良い成績を収めていた可能性が十分にありました。

NiftyIndices.com

免責条項:SEBI によって付与された登録、BASL のメンバーシップ、および NISM からの認定は、仲介業者のパフォーマンスを保証したり、投資家への利益を保証したりするものではありません。証券市場への投資には市場リスクが伴います。投資する前に、 すべての関連文書を注意深く読んでください。

この投稿は教育のみを目的としており、投資アドバイスではありません。これは、特定の製品に投資する、または投資しないことを推奨するものではありません。引用されている証券、商品、または指数は説明のみを目的としており、推奨するものではありません。私の見解は偏っている可能性があり、あなたが重要だと考える側面には焦点を当てないことを選択するかもしれません。あなたの経済的な目標は異なるかもしれません。異なるリスク プロファイルがある可能性があります。あなたは私とは異なるライフステージにいるかもしれません。したがって、私の文章に基づいて投資を決定しないでください。 投資に万能の解決策はありません。特定の投資家にとって良い投資であっても、他の投資家にとっては良い投資ではない可能性があります。そしてその逆も同様です。 したがって、 投資する前に商品の利用規約を読んで理解し、リスクプロファイル、要件、適合性を検討してください。 あらゆる投資商品において または投資アプローチに従ってください。