サハラ以南のアフリカでは、4800万人の小規模農家のわずか3%が保険に加入しています。 1エーカーの土地を所有し、1日1人あたり約1.40ドルを稼ぐことは、小規模農家の特徴です。小規模農家は、換金作物と自給自足農業または非営利農業の混合物を所有していることがよくあります。そして、彼らは大規模な工業農場の財政的および技術的資源を欠いています。気候変動により異常気象がますます頻繁になるにつれ、1回の洪水や干ばつにより、そのような農民は作物保険による保護なしに貧困の渦巻くサイクルに追いやられる可能性があります。

以下は、EthereumFoundationフェローのBensonNjugunaからの更新です。

ベンソンは、テクノロジーによって推進される革新的なアイデアを通じて、経済的観点から人類を高めるという使命を負っています。彼は、ケニアに拠点を置くマイクロ保険サービスプロバイダーであるACREアフリカのビジネストランスフォーメーションスペシャリストです。イーサリアム財団フェローシッププログラムの詳細については、このブログ投稿をお読みください。

ACREアフリカのような企業は、農家が直面する不安定で不確実な生活に対処するリスク管理ソリューションと農業保険商品を提供することにより、農家を支援してきました。この分野での1つの課題は、支払いの遅延または欠如の歴史のために、農家が保険会社に対して否定的な先入観を持っていることです。農民は彼らの政策に関連する重要な情報を与えられることに慣れていません-彼らが被った損失の支払いを受け取るかどうかについての確認のような単純なものでさえ。

ACREアフリカでは、半エーカーの区画を持つ典型的な小規模農家は、気象指数作物保険(降雨などの所定の気象データに基づいて支払いを行う保険の一種)に対して、季節ごとに約5米ドルを支払います。悪天候による損失は約50米ドルの支払いにつながります。これは、種子や肥料などの農業投入物を賄うのにちょうど十分です。

保険会社にとって、このような低い保険料は、損益分岐点に達するには規模が必要であり、利益を上げるにははるかに少ないことを意味します。デジタル化と自動化によるコストの節約は、保険事業の商業的実行可能性だけでなく、農家が保険料を支払う余裕があることを確認するためにも重要です。

すべての農民の生活は、ケニアとその地域の2つの季節、つまり長雨期と短雨期によって形作られています。長い雨季は4月に始まり、7月に終わりますが、短い雨季は10月に始まり、12月に終わります。 4月の長雨期の最初のサイクルで、農民は保険を購入し始めます。開始するには、多くのフォームに記入する必要があります。フォームに記入して保険商品を購入すると、ACREアフリカはシーズンの終わりまでリスクと気候を監視します。要するに、農民が保険を購入した期間中に気象イベントが発生した場合、それらは次のシーズンがすでに始まった後にのみ支払われます。しかし、保険がなければ、農民は経済的損失を被り、次のシーズンまで農業を続けるのに苦労したでしょう。

ケニアのエンブー郡の農家は、購入した種子の袋に含まれているスクラッチカードを使用して、保険契約を有効にしています。 (この写真を提供してくれたAcreAfricaに感謝します)

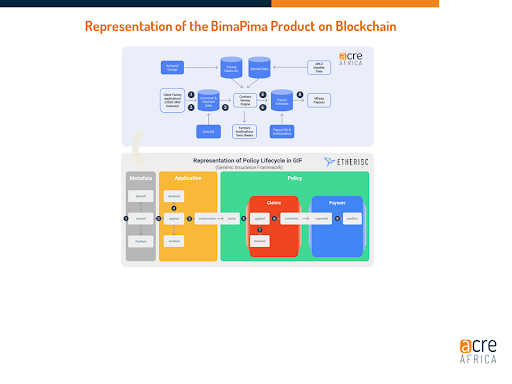

BIMA PIMA製品は、文字通り小額の保険を意味し、ACREアフリカの最新の保険ソリューションの1つです。これは、イーサリアムで分散型保険プラットフォームを開発したチームであるイーサリアムとのパートナーシップで実装されました。

BIMA PIMAの補償を求める農家は、最初に提携農業サプライヤーからシーズンの種子を購入します。シードの各バッグには、固有の登録コードが記載されたスクラッチカードが含まれています。パイロットでは、基本保険の価格をシード価格に含めましたが、農家はモバイル決済ネットワーク(M-PESA)を介して追加の補償範囲を購入することもできます。

種を蒔くとき、農民はSMS / USSDを使用して保険証券を有効にします。 USSDのアクティブ化中に、それらの場所、電話番号、および登録コードから取得した他のすべての関連する詳細(作物の種類や対象となる金額など)が、xDaiチェーンのポリシースマートコントラクトに渡されます。このプロセスは三角測量と呼ばれ、新しいポリシーが自動的に作成されます。農家はすぐに、ポリシーが有効であることを通知するテキストメッセージを受け取ります。

代替システムは、クレームの承認をトリガーする実際の気象データと過去の気象データを監視および比較します。ここでの支払いは、人間による評価ではなく、事前に定義された「ウィンドウ」または農業シーズン全体のフェーズ(つまり、発芽、植生、開花、過剰な雨)に基づいています。収集された気象および気候データがポリシーで合意された基準を満たしている限り、請求は承認されます。その後、農家は進行中のシーズン中に支払いを受け取り、以前のようにシーズンの終わりまで待つ必要はありません。ポリシーがトリガーされた後、農家はSMSを受信し、モバイルデバイスを介して保険ポリシーのステータスを確認できます。

私たちの目標は、より関連性の高い情報、より迅速な支払い、保険商品のコストの削減、および説明責任の監査証跡を提供することにより、すべての農家の信頼を獲得することです。

今年の初めに、トウモロコシの種子の保険を購入した農家のサミュエルに最初の支払いを行いました。

本日現在、シーズン中の支払いは511回、合計KES 75,295($ 670 USD)、シーズン終了時の支払いは4,021回、合計KES 309,939($ 2,766 USD)でした。

この新しいシステムは、既存の課題に対処し、ケニア(および間もなくタンザニアとザンビア)の現在のシステムを改善しますが、問題がないわけではありません。完全に「分散化された」保険ソリューションからはまだ遠いです。たとえば、支払いは技術的には可能ですが、まだ完全に自動化されていません。主な課題の1つは、クレーム承認の処理時間を改善することです。古い支払いシステムと同じように、請求は最終的に誰かの机に座って承認を待ちます。同様に、プロジェクト外の関係者(例:保険会社、請求処理で私たちをサポートする再保険会社、規制当局)も独自のスタンドアロンシステムを持っており、手動による承認が必要なため、ボトルネックになる側面がまだあります。処理する。今後は、政策に関する関連情報をすべてのステークホルダーと共有していきます。カスタマイズされたダッシュボードを介して1つのシステムに直接アクセスできるため、各利害関係者が完全な監査証跡を使用して1つのソースにアクセスすることを想像できます。

私たちのBIMAPIMA保険商品が、農家と保険会社の間で切望されていた信頼を活性化するための成功モデルとして役立つことを願っています。私は自分のコミュニティを支援するためにコンピュータサイエンスを学び、ケニアのような国が世界市場に参加できるようにするためにはテクノロジーが必要であることに幼い頃から気づきました。私はその一員となり、発展途上国の何百万もの家族農家と何十億もの人々が地方分権化の始まりを経験する未来に向けて取り組んでいることに興奮しています。

今後もフェローシッププログラムとのつながりを維持していただければ幸いです。また、fellowship @ ethereum.org宛てにメールで連絡を取りたい場合は、ぜひご連絡ください。最後に、TwitterでBensonに接続するか、オンラインで他のフェローに連絡するか、プログラムの詳細を確認してください。