個人的な財政は非常に恐ろしいように思えるかもしれません—結局のところ、それはあなたがあなたの人生を通してあなたのお金で下すすべての決定をカバーします。しかし、私たちを信頼してください。複雑である必要はありません。内訳を見ると、個人金融は非常に管理しやすい手順であることがわかります。 ハンドルを取得します。それでは、それを実行しましょう:

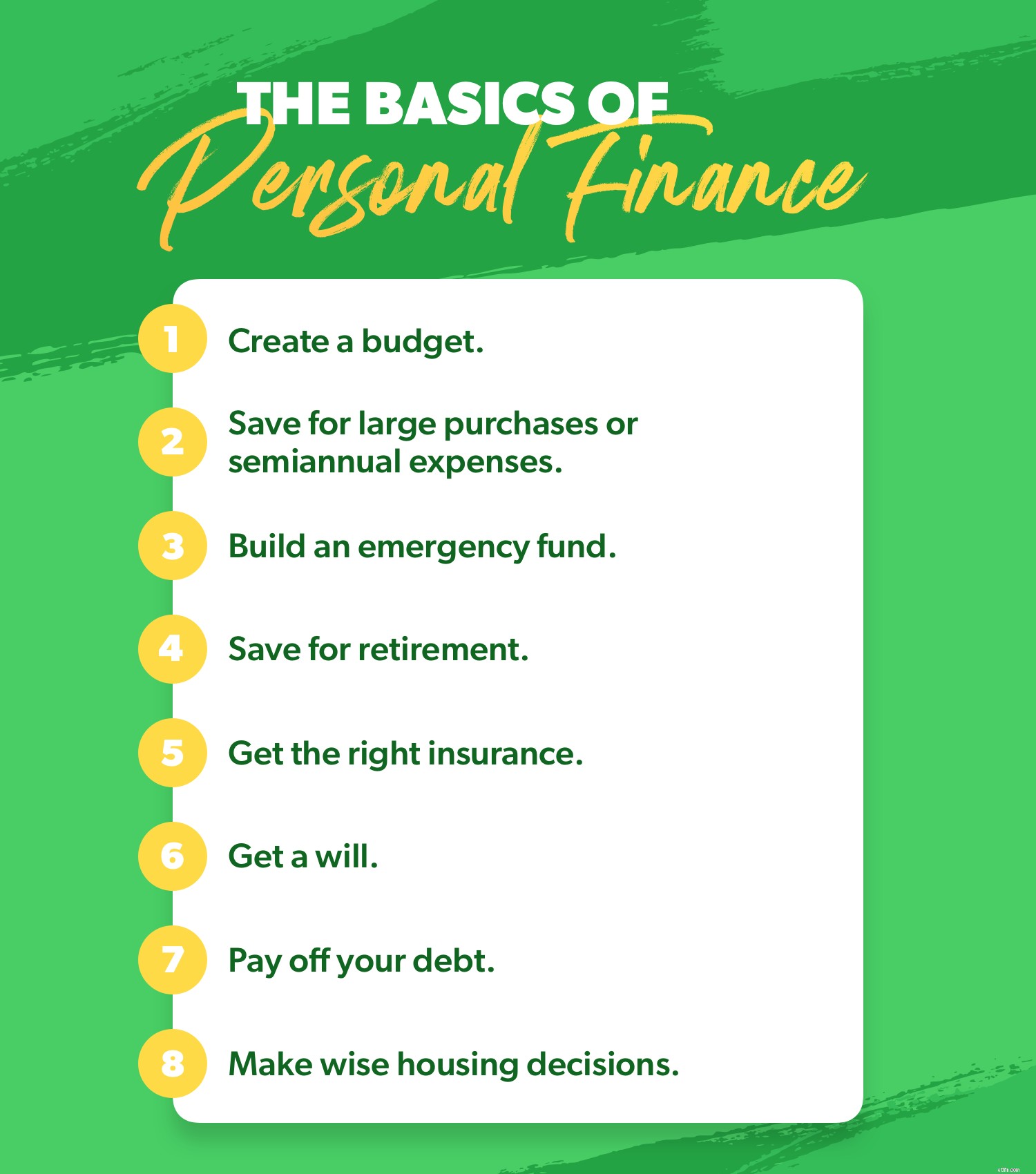

まず最初に:予算を作成する必要があります。なんで?予算編成は、残りのすべての個人的な財政をその上に構築する基盤です。それは、単純明快な予算編成があなたのお金の計画を立てているからです。つまり、すべてのドルが入ってきて、すべてのドルが出て行きます。その方法は次のとおりです。

まず、あなたの収入を特定します。 収入 その月に受け取る予定のお金です。これには、持ち帰り賃金とサイドハッスルマネーが含まれます。

次に、すべての費用を差し引きます。食料、公共料金、避難所、交通機関の4つの壁をカバーすることから始めます。次に、保険や育児などの一般的な毎月の費用の一覧表示を開始します。まだお金が残っている場合は、外食や娯楽などの追加情報をリストアップしてください。

すべての費用を差し引いたときにお金が残っている場合は、ハイタッチをしてください。ただし、「余分な」ままにしないでください。そのお金を、借金の節約や返済など、現在のお金の目標に向けて活用します。負の数になってしまった場合は、収入から経費を差し引いた額がゼロになるまで経費を削減する必要があります。

予算編成の最後のヒント(そしてそれは私たちの個人的な財務のヒントの1つである期間)はこれです:追跡。君の。経費。一ヶ月中それをしなさい。つまり、銀行口座に出入りするお金はすべて、予算に入れる必要があります。つまり、適切な予算ラインに入れる必要があります。これはあなたがあなたの支出の上にとどまり、過剰支出を避け、そしてあなたのお金の習慣を現実にする方法です。予算が計画であり、追跡が説明責任であるためです。

あなたの人生のすべての費用が定期的な毎月のルーチンで発生するわけではありません。のように、これらを少しずつ節約するために、減債基金を使用する必要があります。 。 。

減債基金は、費用を分散させるために時間をかけて予算を立てることができるため、多額の費用と半年ごとの費用を節約するための優れた方法です。そうすれば、あなたの予算は、あなたがやってくると知っていた何かによって盲目的にされることはありません。

あなたの祖母はあなたに雨の日のために貯金するように言った。なんで?なぜなら。これ。雨。彼女はそれを雨の日の基金と呼びました—私たちはそれを緊急基金と呼びます。そして、1年で緊急資金の必要性が明らかになったとしたら、それは2020年でした。

1,000ドルのスターターファンドから始めます。次に、すべての債務を完済したら(後で詳しく説明します)、債務の支払いに費やしていた余分な現金を使用して、完全に資金が提供された緊急資金を構築します。その方法は次のとおりです。

まず、あなたの予算を見てください。毎月、家計を動かし続けるのにどれくらいかかりますか?あなたの収入がなくなった場合、あなたはまだどのような本質的な法案と義務を満たさなければなりませんか?あなたは緊急の場合にそれらの費用の3から6ヶ月をカバーするのに十分に節約したいと思います。 (2つの収入がある世帯の場合は3か月、1つの収入がある場合は6か月です。)

このお金を流動的に保管してください 、別名、それが利用可能であることを確認してください。あなたの緊急資金は長期的な投資ではありません。それは保険です—そしてあなたがそれを必要とするならばそれは準備ができている必要があります。これは、マットレスとボックススプリングの間に詰め込むという意味ではありません。少し 利用可能。代わりに、その現金を単純なマネーマーケットアカウントに隠して、小切手を書くかATMに行くことでアクセスできるようにしますが、夏休みが近づいたときの誘惑として、通常のお金と一緒にそこに座っているわけではありません。 (これは緊急事態ではありません。塩辛い空気をどれだけ欲しがっていても、明確にするためです。)

十分な資金が用意された緊急資金があれば、どんなことが起こっても準備が整います。この種の個人的な財政的安全は、世界で最も柔らかい枕よりもよく眠れるようになります。

退職後の投資は、あなたが思うほど威圧的ではありません。まず、いくら投資するかについて話しましょう。ベビーステップに従うと、すべての借金を返済し、先ほど話した完全に資金提供された緊急資金を節約した後、収入の15%を退職投資に投資し始めます。

その時点で、次のようにジャンプします。雇用主が401(k)(または403(b))と一致するものを提供しているかどうかを確認します。もしそうなら、その無料のお金を利用するために雇用主の試合まであなたの401(k)に投資してください! 401(k)が従来型の場合(つまり、税引き前の資金で資金を調達する場合)、次に行うべき動きは、Roth IRAを開くことです。これは、税引き後のドルで資金を調達し、将来の成長と引き出しを可能にします。無税!しかし、ロスはあなたにそのような大きな税制上の利点を与えるので、アンクルサムはそれに上限を設けます:あなたは2021年に$ 6,000しか投資できません。それを最大にしてまだ15%に達していない場合は、401(k)に戻ってくださいそこにあなたのお金を投資し続けてください。

401(k)とRoth IRAの両方の内部で、成長、成長と収入、積極的な成長、および国際的な4種類の投資信託に資金を分散させる必要があります。そうすれば、すべての卵を1つのリタイアメントバスケットに投資する必要はありません。技術的には多様化と呼ばれます 投資の世界では、リスクが少なく、賢明です。

重要な呼びかけは次のとおりです。引退するためにどれだけのお金を節約する必要があるかを把握しようとするとき、それはすべて、ベストセラー作家であり引退の専門家であるクリスホーガンがあなたのR:IQ(別名あなたの引退インスパイアード商)と呼んでいるものを把握することです。これはあなたがあなたの夢の引退を生きることができるようにあなたが節約する必要があるその魔法の量をあなたに示すでしょう。それを理解するには、ホーガンの退職計算機をチェックしてください。それはあなたのために数学を行います 毎月投資する金額を正確に示します 年齢、収入、退職後のライフスタイルの目標に基づいています。

保険はとても楽しいですよね?右?わかりました—たぶん私たちのほとんどにとってはそうではありません。しかし、それでもそれほど重要ではありません。また、保険に加入することになっていることは知っているかもしれませんが、どのような種類、金額、または誰と一緒にいるのかはよくわかりません。

心配しないでください。必要な8種類の保険の概要は次のとおりです。

ええ、それはたくさんです。しかし、心配しないでください。十分な保険をかけるために保険の専門家である必要はありません。 (よろしくお願いします!)しかし、あなたは積極的でなければなりません。 5分間のカバレッジチェックをお試しください。 簡単、迅速、明確 —この喧騒の世界で私たちが好きな言葉の3つ。さらに、いくらかの現金を節約することもできます。 —私たちのお気に入りの言葉をあと3つ!

私たちはただ出てきてそれを言うつもりです:あなたは意志が必要です。それはあなたの個人的な財政を整えることの一部であり、責任ある大人になることの一部です。楽しい部分ではありませんが、重要な部分です。あなたは政府にあなたのもの、あなたのお金、またはあなたの家族に何が起こるかを決定させたくありません(これはあなたがここで責任を負わない場合に起こることです)。

はい、対処することはたくさんあります。そもそも、本当に考えたくないことについて大きな決断を下すことです。しかし、聞いてください、あなたは意志が必要です。法的な専門用語を削減し、プロセスを簡素化する手頃な価格のオンラインプロバイダーを見つけてください。 (簡単に言うと、パジャマを着て紙の仕事をするということです。)だから、延期しないでください。今日意志を得る。

一部の人々は、借金はクレジットを構築したり、豪華な航空会社のマイルを獲得するためのツールであると考えています。真実は、借金はあなたを圧迫し、あなたを引き留める重みです。アメリカ人のほぼ半数(46%)が、債務水準がストレスを生み出し、不安を引き起こしていると述べています。 2 それは借金があなたがこれまで先に進むことを妨げているからかもしれません。それはあなたが数ヶ月あるいは数年前に購入したものの支払いであなたの給料の人質の一部を毎月保持します。そのようなストレスは必要ありません!

ここに非常に重要な個人的な財政のヒントがあります:あなたの収入はあなたの最大の富を築くツールです。あなたがあなたの借金を返済するとき、あなたはあなたの給料を取り戻します。あなたはあなたが借金に対して行っていたそれらの余分な支払いを取り戻します。あなたはその余分なお金で何ができますか?予算内の余分なスペースに使用してください。貯蓄や引退などのお金の目標を前進させるためにそれを使用してください! あなたのためにそれを使用してください。

要約すると、債務はツールではありません。あなたの収入はです。取った。これ。戻る。

これを本当に複雑にすることができます。しかし、それは私たちのことではありません。私たちの目的は、個人の財政を明確かつ単純にすることです。ですから、賢明な住宅の決定を検討する際に持っていく必要のある3つの主要なポイントは次のとおりです。

これらの3つのガイドラインに従わないと、すぐに家が貧しくなります。つまり、家は素晴らしいかもしれませんが、収入の多くを占めるため、他の分野で経済的に苦労しています。

だから、ええ、個人的な財政はたくさんあります。しかし、あなたはそれを完全に扱うことができます。大小を問わず、お金でより良い決断を下すことができます。そのため、大小を問わず、お金でより多くの勝利を得ることができます。

途中で助け手といくつかの真剣なガイダンスが必要な場合は、Ramsey+をチェックしてください。このオールアクセスメンバーシップを使用すると、混乱する金融 blah blah blah なしで、すべての個人金融を学ぶことができます。 他のみんなは料理をしている。さらに、大小さまざまな賢明な資金移動を実現するために必要なツールを手に入れることができます。現在、Ramsey+の無料トライアルで試乗できます。

あなたの収入に関係なく、あなたの過去に関係なく、あなたはこの個人的な財政のことをすることができます。ストレスがない。今すぐRamsey+の無料トライアルを始めましょう!