この研究について質問がありますか?詳細については、メールでお問い合わせいただくか、ニュースルームにアクセスしてください。

アメリカ人が制限を緩和することで夏にある程度の正常性を取り戻したので、新しい研究は人々が彼らの財政状況について慎重に楽観的であると感じていることを発見します。多くのアメリカ人は、昨年の今回よりも経済的に良いと感じていますが、支出を増やす前に慎重に進んでいます。 RamseySolutionsからのStateofPersonal Finance調査の最新の四半期リリースでは、これらの問題に加えて、インフレがアメリカ人の家計に与える影響、児童タックスクレジットの支払いに関する混乱、売り手の不動産市場の急成長に関する懸念について掘り下げています。

多くのアメリカ人は経済が回復しつつあると感じ始めており、長いシーズンの不確実性と抑制の後、消費者は慎重に通常の支出パターンに戻る準備ができています。 10人に6人近くが、国の多くの地域がパンデミック前の生活に戻ってきた今、彼らは自分たちを治療するためにお金を使う準備ができていると言っています。実際、63%は、今後3か月間に高額のチケットまたは大規模な購入を計画しています。当然のことながら、夏の旅行は今後の多額の支出のリストのトップになります。 4分の1以上(27%)が、今後3か月以内に休暇にお金を使うことを計画しています。ミレニアル世代は特に今年の夏に旅行費を増やすことを計画しており、夏休みを計画している人の45%が、今年は昨年よりも多くの旅行に費やすと述べています。比較すると、ジェネレーションXの3分の1とブーマーの29%だけが、昨年よりも夏休みに多くを費やす予定です。

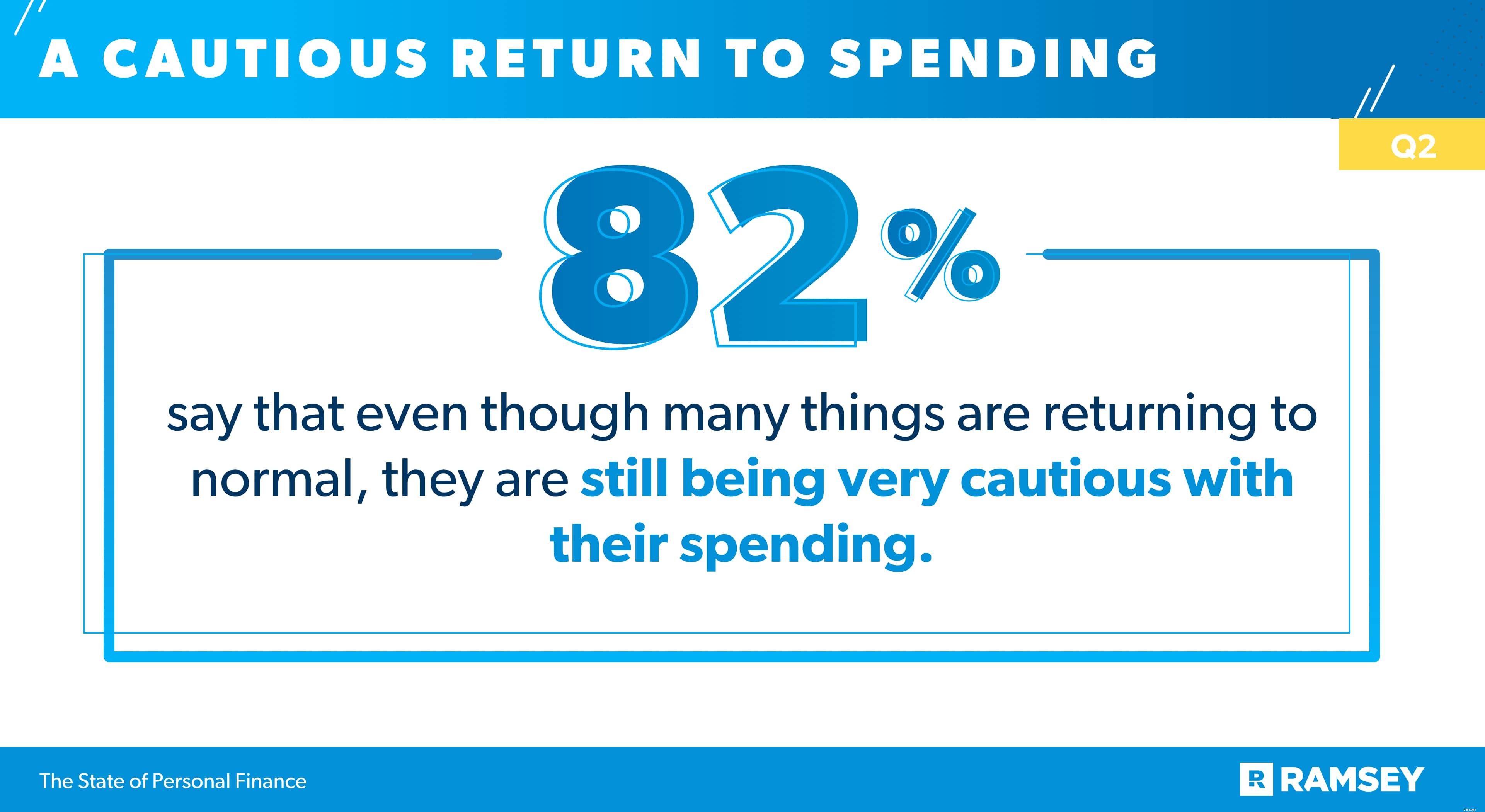

しかし、アメリカ人はCOVID-19パンデミックの間に学んだお金の教訓を忘れていません。パンデミックを乗り切るために支出を抑制し、貯蓄を増やした多くのアメリカ人は、それらの習慣のいくつかがここにとどまっていると言います。実際、4人に3人は、パンデミックの際に行った支出の変更の一部を恒久的に行う予定であると述べています。また、82%が、多くのことが正常に戻っているにもかかわらず、支出には依然として非常に慎重であると述べています。

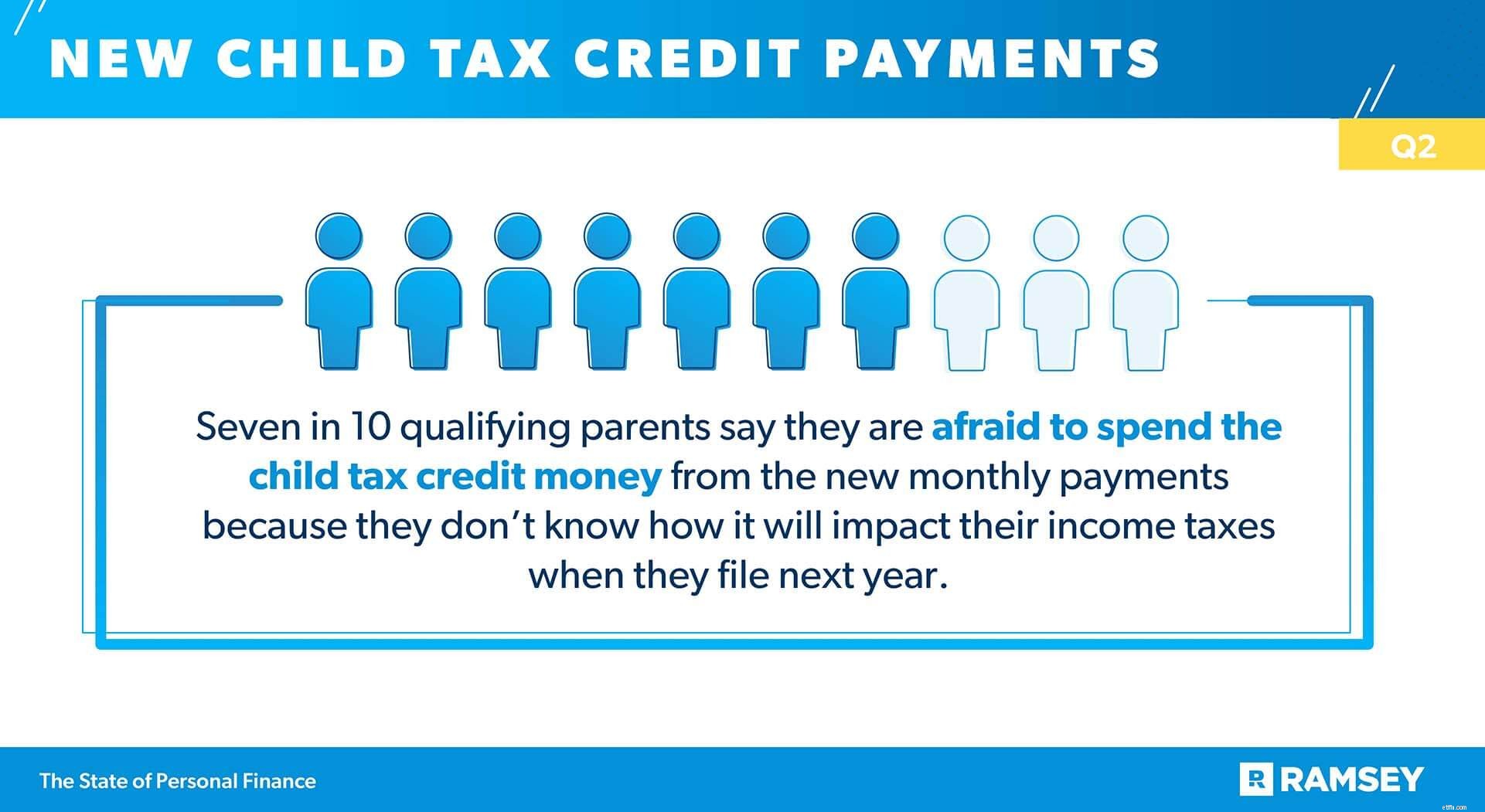

この支出への躊躇は、他の財務上の決定にも引き継がれています。児童税額控除の最近の変更により、適格な親は、今年の7月から12月までの月々の支払いで税額控除の半分を受け取ることができます。保護者は、6歳から17歳までの対象となる子供1人あたり最大250ドル、6歳未満の子供1人あたり月額300ドルまで毎月支払いを受けることができます。両親は、2022年に2021年の税金を申告するときに、残りのクレジット額を請求します。しかし、毎月の支払いの対象となる両親の大多数は、今お金を使うことに慎重です。

資格のある親の10人に7人は、来年の申告時に所得税にどのような影響があるかわからないため、新しい毎月の支払いから児童税額控除のお金を使うことを恐れていると言います。最新の四半期の調査によると、資格のある親の半数だけが、この新しい児童税額控除が自分たちの税務状況にとって何を意味するのかを明確に理解していると答えています。また、世帯収入が少ない人は、明確な理解があると言う可能性はさらに低くなります。世帯収入が50,000ドル未満の人の約40%、世帯収入が50,000〜99,999ドルの人の44%、および世帯収入が100,000ドル以上の人の60%が、これらの新しい月々の支払いの影響を明確に理解していると述べています。彼らの所得税。

また、児童税額控除についてはよく理解していますが、世帯収入が多い家族は、税額控除が税額控除にどのように影響するかわからないため、小切手を使う予定はないと言う傾向があります。世帯収入が50,000ドル未満の人の57%(57%)、世帯収入が50,000〜99,999ドルの人の67%、および世帯収入が100,000ドル以上の人の78%は、子供税を使うことを恐れています。それが彼らの税金にどのように影響するかを恐れてお金をクレジットします。

しかし、オプトアウトしない限り、資格のある親はすでに毎月の税額控除の支払いを受け取り始めており、家族はその余分な現金の処理方法について意見が分かれています。資格のある親の38%(38%)が支払いを節約すると答え、35%が子供と一緒に請求書を支払うと答え、28%が子供の将来のために支払いを投資すると答え、27%が必需品に支払いを使うと答えています子供や家族のために。

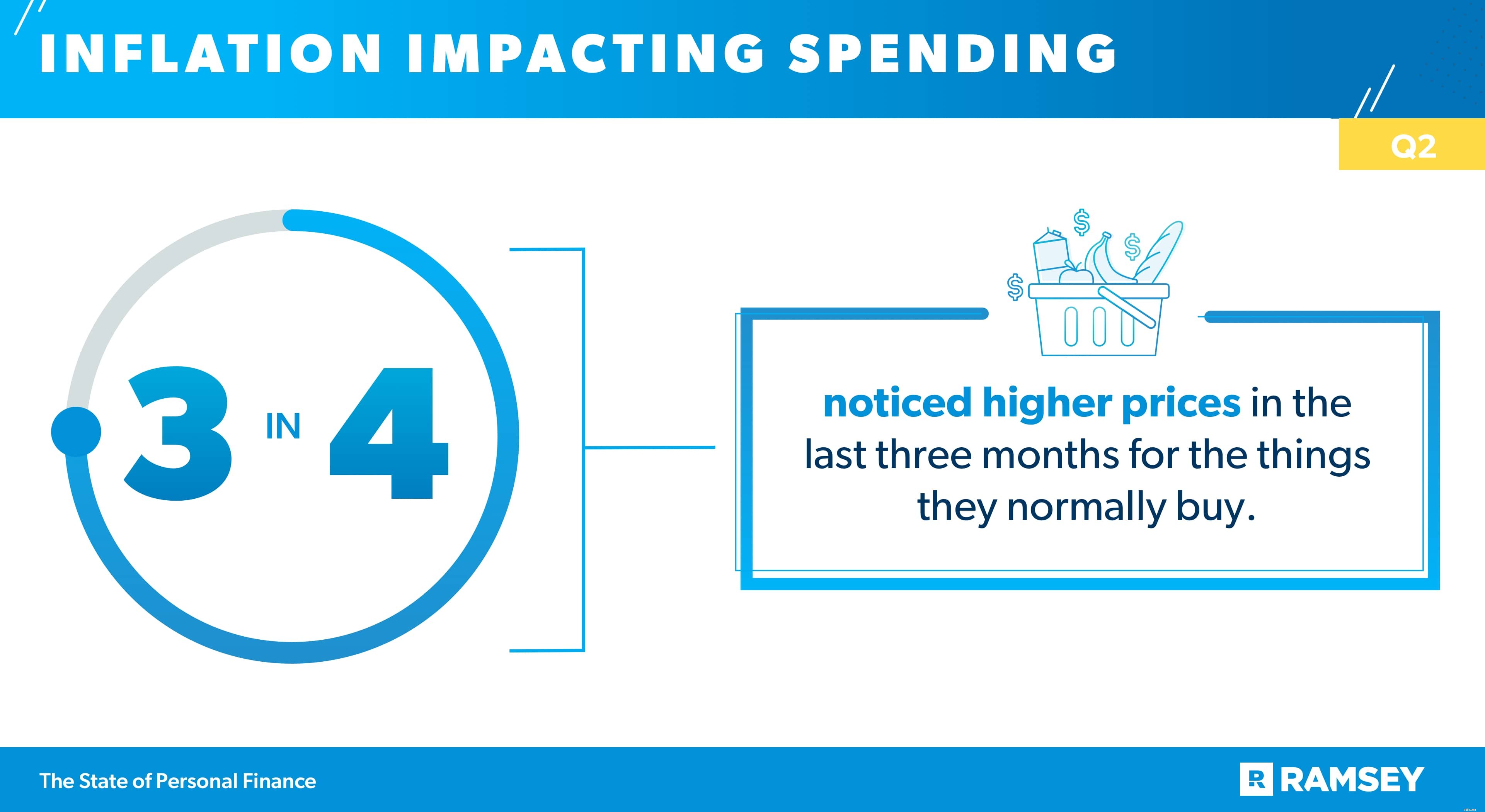

消費者は経済と支出について慎重に楽観的ですが、多くの買い物客は自分たちのお金がそれほど遠くないように見えることに気づいています。調査対象者の10人に8人は、以前ほどお金を買う気がしないと答えています。そして、4人に3人は、通常購入するものの過去3か月の価格の上昇に気付いたと述べています。

ドルの価値が下がるにつれて、多くの消費者は彼らの購買習慣を変えています。買い物客がより高い価格に対抗するための最善の解決策は、商品を購入する前に売り上げやクーポンを探すことでした(38%)。 3分の1(32%)は、価格が高いために通常よりも購入が少ないと回答し、29%は、コストが高騰したために購入を延期したと回答しました。

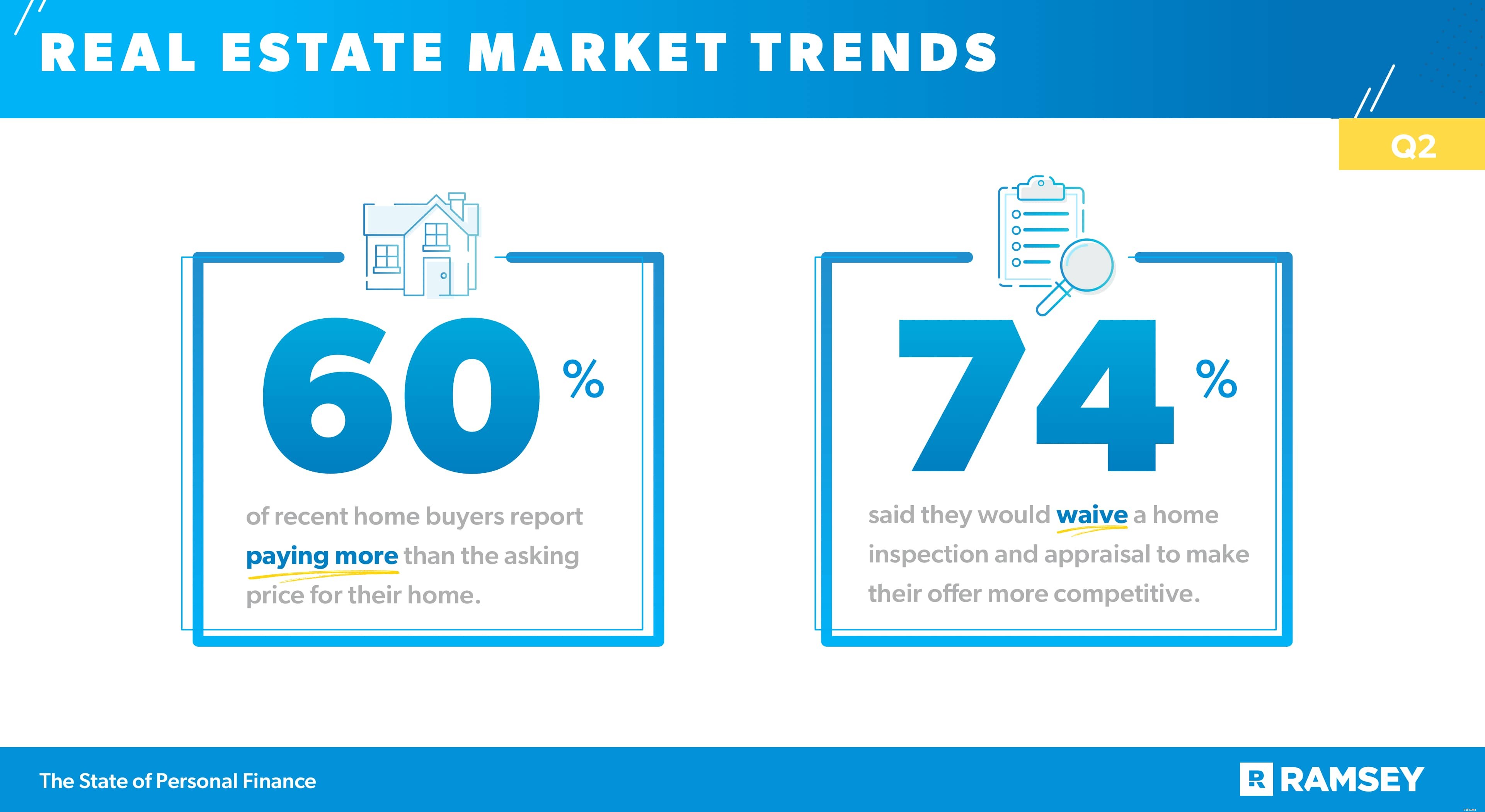

より高い価格が波を立てているところがあるなら、それは住宅市場にあります。需要は高く、多くの市場では供給が追いつかない。第2四半期の調査のデータによると、過去3か月間に家を購入した人の場合、60%が家の提示価格よりも高い金額を支払っていると報告しています。そして、すぐに購入することを計画している人々にとって、これらの不動産の傾向は懸念を引き起こしています。圧倒的多数(80%)は、自分たちの地域の市場が非常に暑いため、競争できないことを懸念していると述べています。そして、4人に3人は、予算内で家を見つけることができないのではないかと心配しています。

これらのトレンドは、市場のトップで最大の影響を及ぼしています。 10万ドル以上を稼ぐ世帯のうち、70%が、過去3か月間に購入した住宅の提示価格を支払ったと答えています。過去3か月。同様に、10万ドルを超える世帯は、10万ドル未満の世帯よりも、今後3か月以内に予算内に家が見つからないことを懸念していると答える可能性が高くなります(71%に対して83%)。

予算の制約や競争よりもさらに懸念されるのは、多くの住宅購入者が競争するために採用している戦術です。今後3か月以内に住宅を購入する予定の人の4人に3人は、オファーをより競争力のあるものにするために、住宅の検査と評価を放棄する用意があると述べました。短期的な利益の決定は、住宅購入者がこの夏、要求の厳しい住宅市場をナビゲートするのに苦労しているため、長期的なリスクにさらされる可能性があります。

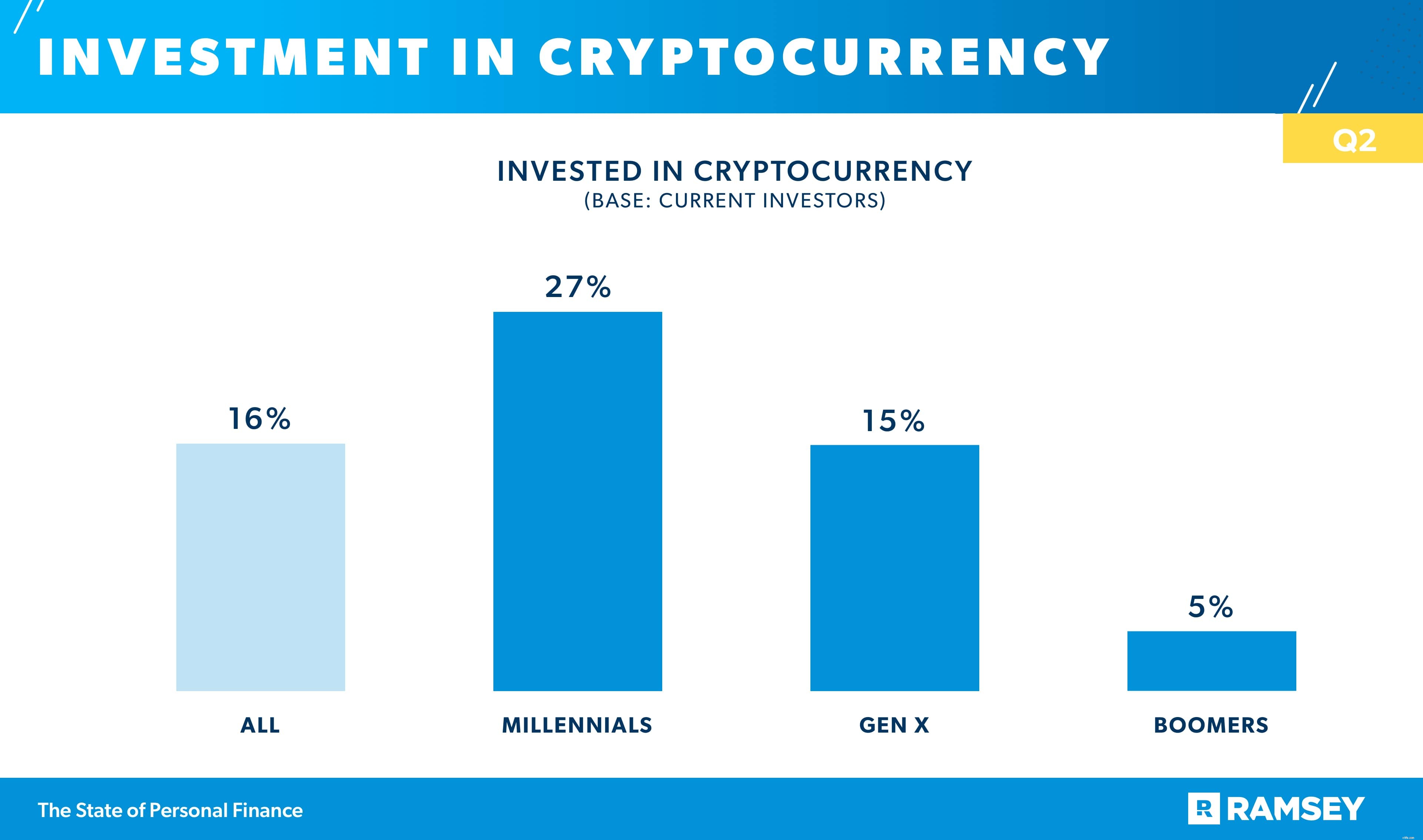

第2四半期の調査結果は、暗号通貨などの新しい投資商品やロボアドバイスなどの新しい投資方法を含む新しいタイプの投資が、特に若い投資家に人気を博していることを示しています。現在投資している人の16%(16%)が暗号通貨に投資しています。ミレニアル世代の投資家は他の年齢層よりもこの傾向を受け入れており、ジェネレーションXの投資家の15%とブーマーの投資家のわずか5%と比較して、27%が何らかの形の暗号通貨に投資しています。

ミレニアル世代の投資家は、ロボアドバイザーやアプリベースの投資プラットフォームなどのテクノロジーベースの投資プラットフォームを採用する可能性も高くなります。ミレニアル世代の投資家の半数以上(51%)がロビンフッドのようなアプリの投資を試しましたが、ジェネレーションXの投資家の3分の1(32%)とブーマーの投資家のわずか5%です。同じ傾向がロボアドバイザープラットフォームにも当てはまります。ミレニアル世代の投資家の44%(44%)がロボアドバイスプラットフォームを使用して投資しましたが、ジェネレーションXの投資家の22%とブーマーの投資家の4%だけが投資しています。

より多くのDIY投資オプションを選択する可能性が高いのは、ミレニアル世代が投資する能力に自信を持っていることに起因している可能性があります。投資しているミレニアル世代の半数強(51%)は、ジェネレーションXの投資家の32%とブーマーの投資家の11%に比べて、自分のお金を投資する能力に「非常に自信がある」と答えています。

大規模な購入を計画している場合でも、パンデミック後の支出にどれだけ注意を払うかを決定している場合でも、児童税額控除の処理方法を決定している場合でも、財政について同じページにいない夫婦にとって、お金の決定は難しい場合があります。

結婚している人の41%は、お金について話すときに配偶者と戦うことが多いと答えています。

さらに、夫婦の37%は、配偶者がお金の使い方について罪悪感を感じさせたと述べています。若いカップルは、年配の夫婦よりもこれに苦労しています。ミレニアル世代のほぼ3分の2(65%)、ジェネレーションXの41%、および結婚しているブーマーのわずか11%が、配偶者がお金の使い方について罪を感じさせたと報告しています。

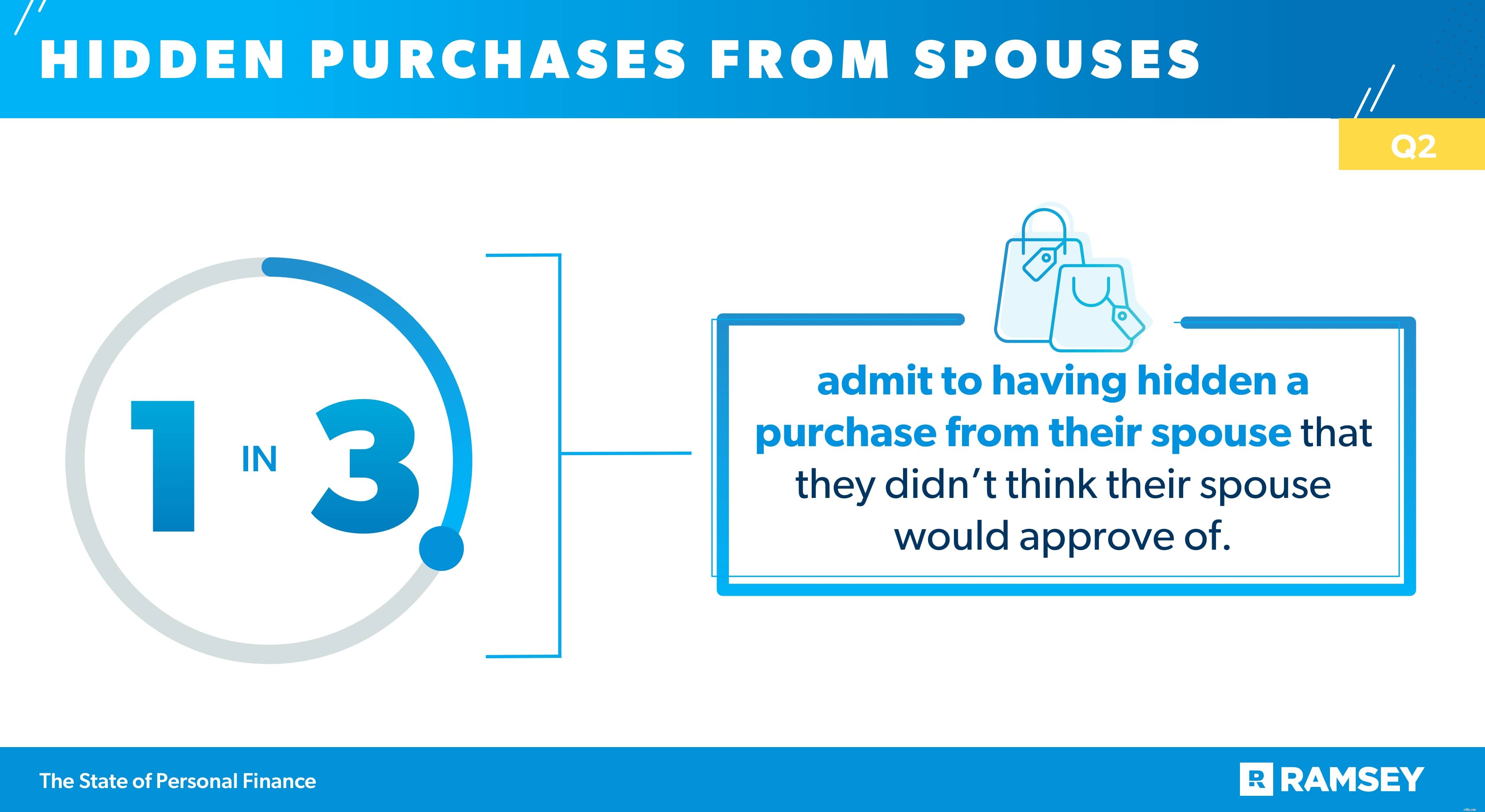

夫婦が対処する経済的な問題は、喧嘩や傷ついた気持ちだけではありません。第2四半期のデータによると、結婚している人の3分の1は、配偶者が承認するとは思わなかった購入を配偶者から隠したことを認めています。他の人は、完全に統合された財政を持っていないと報告しました。31%は、配偶者が知らないクレジットカードを持っていると言い、別の31%は、配偶者が知らない借金を持っていると言いました。

そして当然のことながら、借金はカップルの経済的問題をさらに悪化させる可能性があります。この研究は、夫婦間のいくつかの厄介な経済的行動を追跡し、消費者債務のある人は、消費者債務のない人と同様にうまくいきませんでした。消費者債務のある夫婦の半数以上(54%)は、消費者債務のない夫婦のわずか4分の1(25%)と比較して、お金について話すときに配偶者と戦うことが多いと述べています。そして、消費者の借金を抱えている夫婦は、配偶者がお金の使い方について罪悪感を感じさせたと言う可能性が2倍(23%に対して50%)です。

37%が昨年のこの時期と比較して今は個人的な財政状態が良くなっていると報告していますが、18%だけが年々悪化していると答えていますが、多くのアメリカ人は今年の下半期に向かって気分が良くなっています。ただし、第2四半期の最新データが示すように、アメリカ人は依然として、児童税額控除、インフレ、住宅問題、支出に対する慎重な態度など、家計に影響を与える変化を乗り越えています。

State of Personal Finance Studyは、Ramsey Solutionsが米国の成人1,004人を対象に実施した四半期ごとの調査研究であり、アメリカ人の個人的な財務行動と態度を理解するためのものです。全国的に代表的なサンプルは、サードパーティの調査パネルを使用して、2021年6月22日から2021年6月29日まで提出されました。