最高の投資ポートフォリオを構築することになると、分散投資が重要であるとよく耳にします。しかし、それはどういう意味ですか?そしてなぜあなたはそれを気にする必要があるのですか?結局のところ、あなたはすでに、急騰しているAmazonの株から、AppleやeBayの株まで、幅広い株を所有しており、利益を上げています。何がうまくいかない可能性がありますか?

ビッグテック株やエネルギー株でいっぱいのポートフォリオに頼って引退する場合、または適切な株を永遠に選ぶことに頼っている場合は、次の不況時に驚きを感じるかもしれません。市場が過大評価されている「適切な」株を選ぶのは非常に簡単です。しかし、市場の修正が発生した場合、分散投資に関するアドバイスにもっと注意を払うことを望んでいるでしょう。

富を築き、投資に対して正しい動きをしたいのであれば、分散ポートフォリオを構築する必要があります。

「すべての卵を1つのバスケットに入れないでください」ということわざを聞いたことがありますか。これは、投資家が投資を多様化するように駆り立てるのと同じ原則です。

投資を分散するときは、投資に伴うリスクを下げるために、さまざまな投資オプションにお金を分散させます。言い換えれば、投資家は分散投資を使用して、すべての卵を1つのバスケットに入れることによって発生する可能性のある巨額の損失を回避します。

たとえば、分散投資を行う場合、投資の一部をよりリスクの高い株式市場取引に割り当てます。これは、さまざまな種類の株式や企業に分散されます。分散投資を行う場合は、ポートフォリオのバランスをとるために、債券や投資信託などのより安全な投資にも資金を投入します。

分散投資の背後にある考え方は、あるタイプの投資に依存することを避けることです。あなたの投資の1つが転倒すると、他の投資はあなたのお金のライフラフトとして機能し、よりリスクの高い投資が安定するまで確実なリターンを提供します。

ボーナス: 投資についてもっと学ぶ準備はできましたか?パーソナルファイナンスの無料の究極のガイドをダウンロードしてください。多様化の欠如はあなたのお金に大きな問題を引き起こす可能性があります。理由は次のとおりです:

ハイテク株は未来だと思っているとしましょう。テクノロジー業界は驚異的なペースで成長しており、これまでのところ、テクノロジー株の購入は幸運でした。つまり、投資資金をすべて受け取り、それを大型株のハイテク企業株の購入に投じます。

さて、ハイテク株は急な上り坂の軌道を持っており、投資に莫大なお金を稼いでいるとしましょう。しかし、数か月後、テクノロジーセクターに関する悪いニュースが話題になり、現金自動預け払い機の在庫が急落し、その過程で莫大なお金が失われました。損をしたり、保留したりして、回復することを期待する以外に、どのような手段がありますか?

さて、あなたが大型株のハイテク株に多額の投資をしたが、それをバランスさせるために小型株のエネルギー株や中型株の小売株、そしていくつかの投資信託にも投資したとしましょう。他のタイプの投資は収益率が低くなりますが、一貫性もあります。

あなたの確かなハイテク株が急降下するとき、あなたのより安全な投資は継続的な利益であなたを保護するのを助けます、そしてあなたはあなたがしたより危険な投資からの損失をよりよく支払うことができます。そのため、多様化が重要です。それはあなたがより大きな報酬を期待してより危険な投資をすることを可能にしながらあなたのお金を保護します。

分散投資はどの年齢でも重要ですが、投資するものに対してリスクを冒すことができ、またそうすべきである場合があります。実際、ほとんどのお金の専門家は、若い投資家にリスクの高い投資に重点を置き、時間の経過とともにリスクの低い投資にシフトするように勧めています。

経験則では、100から年齢を引いて、ポートフォリオの在庫の割合を取得する必要があります。これは、定年に近づくほど、株価の落ち込みから立ち直る時間が少なくなるためです。

たとえば、45歳の場合、ポートフォリオの65%を株式に保持する必要があります。それが10年ごとにどのように分類されるかを次に示します。

資産配分と分散は同じものと呼ばれることがよくありますが、そうではありません。これらの2つの戦略はどちらも、投資家がポートフォリオ内の巨額の損失を回避するのに役立ち、同様の方法で機能しますが、大きな違いが1つあります。分散投資は、同じ資産クラスを使用してさまざまな方法で投資することに焦点を当てていますが、資産配分は、リスクを軽減するために幅広い資産クラスに投資することに焦点を当てています。

ポートフォリオを多様化するときは、株式などの1つの資産クラスにのみ投資することに焦点を当て、投資をクラス内に深く浸透させます。これは、大型株、中型株、小型株、国際株を含むさまざまな株に投資することを意味する可能性があります。また、小売業であるかどうかに関係なく、さまざまな種類の株に投資を変えることを意味する可能性があります。 、技術、エネルギー、またはその他の完全なものですが、ここで重要なのは、それらがすべて同じ資産クラスであるということです。株式です。

一方、資産配分とは、すべてのカテゴリーまたは資産クラスに投資することを意味します。一部のお金は株式に入れられ、投資ファンドの一部は債券や現金、または別の種類の資産クラスに入れられます。アセットクラスにはいくつかの種類がありますが、より一般的なオプションは次のとおりです。

次のような代替の資産クラスもあります。

資産配分戦略を使用する場合、重要なのは、投資するリスクの高い資産クラスとリスクの低い資産クラスの適切なバランスを選択し、リスクを減らして報酬を増やすために適切な割合のファンドを割り当てることです。たとえば、30歳の投資家として、経験則では、リスクと報酬を最大化するために、よりリスクの高い投資に70%、より安全な投資に30%を投資することを定めています。

そうですね、投資の70%を、株式、REIT、国際株式、新興市場など、よりリスクの高い投資の組み合わせに割り当てて、その70%をこれらすべてのタイプの資産クラスに分散させることができます。残りの30%は、損失のリスクを減らすために、債券や投資信託などのリスクの低い投資に投資する必要があります。

分散投資と同様に、これが行われる理由は、特定の資産クラスが市場の力にどのように対応するかによってパフォーマンスが異なるため、投資家は投資を資産配分全体に分散させて、資金を不況から保護するのに役立てます。

ボーナス: 借金を捨て、お金を節約し、本当の富を築く準備はできていますか?パーソナルファイナンスの無料の究極のガイドをダウンロードしてください。ポートフォリオを十分に分散させるには、適切な収入を生み出す資産を組み合わせることが重要です。ポートフォリオの多様化の最良の例は次のとおりです。

株式は、十分に分散されたポートフォリオの重要な要素です。あなたが株を所有するとき、あなたは会社の一部を所有します。

株式は変動性があり、非常に急速に縮小する可能性があるため、他の種類の投資よりもリスクが高いと見なされます。あなたの株の価格が下がった場合、あなたがそれを売ることを決定した場合、あなたの投資はあなたが支払ったよりも少ないお金の価値があるかもしれません。しかし、そのリスクも報われる可能性があります。株式はまた、長期的に高い成長の機会を提供します。それが投資家がそれらを好む理由です。

株式は最もリスクの高い投資の一部ですが、より安全な代替手段があります。たとえば、戦略の一部として投資信託を選ぶことができます。投資信託の株式を所有する場合、他の会社、債券、または他の証券の株式を購入する会社の株式を所有します。投資信託の全体的な目標は、株式市場への投資のリスクを軽減することであるため、これらは通常、他の投資タイプよりも安全です。

債券は、十分に分散されたポートフォリオを作成するためにも使用されます。債券を購入すると、一定期間にわたって利息と引き換えにお金を貸し出すことになります。債券は、固定の収益率を提供するため、通常、より安全でボラティリティが低いと見なされます。そして、それらは株式市場の浮き沈みに対するクッションとして機能することができます。

欠点は、収益が低く、長期的に取得されることです。とはいえ、ハイイールド債や特定の国際債など、はるかに高い利回りを提供するオプションがありますが、リスクは高くなります。

現金は堅実なポートフォリオのもう1つの要素であり、流動性のあるお金と、普通預金口座にあるお金、譲渡性預金(CD)、貯蓄と財務の請求書が含まれます。現金は最もボラティリティの低い資産クラスですが、収益率の低い現金の安全性に対して支払います。

多様化には他にも要素があります。他の資産クラスと同様に、これらのオルタナティブ資産は、ポートフォリオをさらに保護するために一部の投資家によって使用されます。これらには以下が含まれます:

また、不動産投資信託(REIT)を含む不動産ファンドを使用して、ポートフォリオを多様化し、他の種類の投資のリスクから保護することもできます。不動産ファンドは投資信託と同じように機能しますが、債券、株式、その他の普通証券の株式を購入する会社に投資するのではなく、次のような収入を生み出す不動産を所有、運営、または融資する会社に投資します。マルチユニットのアパートまたは賃貸物件。

資産配分ファンドは、投資家にさまざまな資産クラスに分散された投資の分散ポートフォリオを提供するために構築されたファンドです。言い換えれば、これらのファンドはすでに投資家のために分散されているため、投資家が分散ポートフォリオを持つために必要な唯一のファンドであることがよくあります。

投資家は、ポートフォリオを多様化するために国際株式に投資するオプションもあります。米国以外の企業によって発行されたこれらの株式は、莫大な潜在的利益をもたらす可能性がありますが、大きな見返りの可能性を提供する他の投資と同様に、非常にリスクが高い可能性もあります。

ボーナス: あなたが望むだけ多くのお金を稼ぎ、あなたの条件で人生を送る方法を知りたいですか?お金を稼ぐための無料の究極のガイドをダウンロード

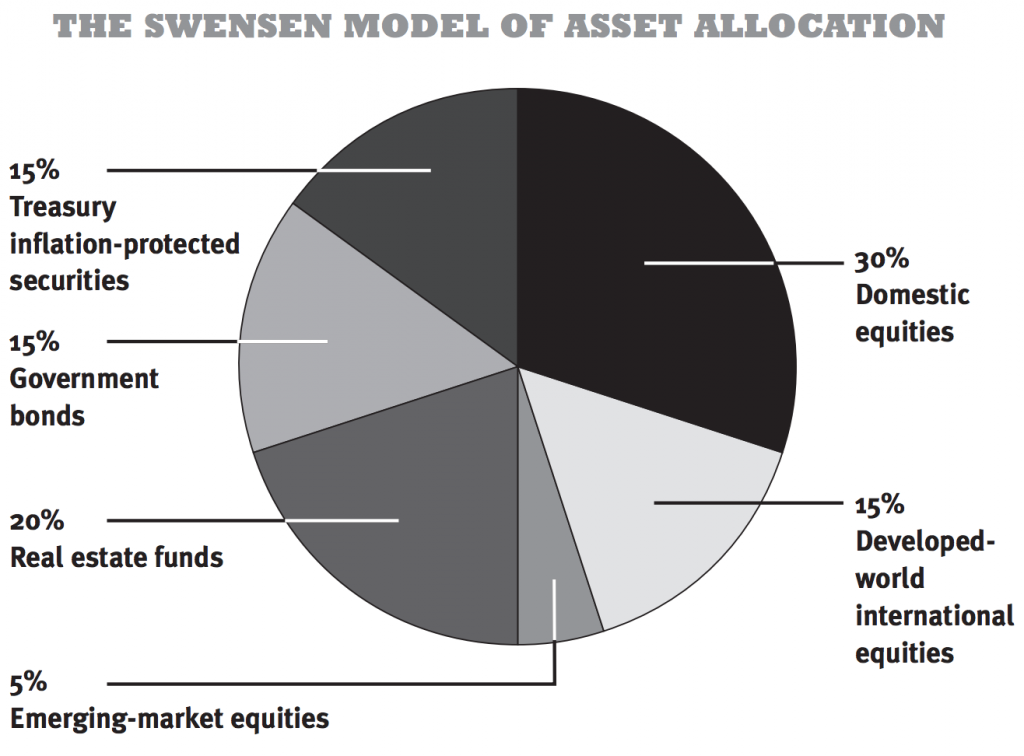

楽しみのために、DavidSwensenの多様なポートフォリオを紹介したいと思います。デビッドはエール大学の伝説的な基金を運営しており、20年以上にわたって、驚異的な 16.3%の年間収益を生み出しました。 —ほとんどのマネージャーは8%を打ち負かすことさえできません。つまり、彼は1985年から今日まで4年半ごとにイェール大学の資金を2倍にし、彼のポートフォリオは上回っています。

デビッドは資産配分のマイケルジョーダンであり、彼のすべての時間をここで1%、そこで1%の調整に費やしています。あなたはそれをする必要はありません。あなたがする必要があるのはあなた自身のポートフォリオにおける資産配分と分散を考慮することだけです、そしてあなたは「株を選ぶ」ことを試みる誰よりもずっと先を行くでしょう。

お金をどのように割り当てることができるかについての彼の優れた提案:

この資産配分について何に気づきましたか?

ポートフォリオの圧倒的な部分を表す単一の選択肢はありません。

2001年のハイテクバブル崩壊と2008年の住宅バブル崩壊に示されているように、どのセクターもいつでも崩壊する可能性があります。その場合、ポートフォリオ全体を引きずってしまうことは望ましくありません。ご存知のように、リスクが低いほど報酬も低くなります。

しかし、アセットアロケーションの最もクールな点は、確実なリターンを維持しながら、実際にリスクを減らすことができるということです。これが、スウェンセンのモデルがポートフォリオの基盤となる多様なポートフォリオの優れた例である理由です。

ボーナス: あなたの収入と柔軟性を高めるビジネスを始める準備はできていますが、どこから始めればよいかわかりませんか? 30の実証済みのビジネスアイデアの無料リストをダウンロードして、今日から始めましょう(ソファから離れることなく)。

これは私たちの創設者であり、個人金融の専門家であるRamitSethiの投資ポートフォリオです。

資産クラスは次のように分類されます:

ここに3つのコンテキストがあるので、数字の背後にある理由を理解できます。

ほとんどの人にとって、ラミットは投資の大部分をライフサイクルファンド(別名目標日ファンド)に投資することを推奨しています。

覚えておいてください:資産配分はすべてです。 そのため、ラミットは、彼のために自動的にリバランスを行う目標日ファンドを主に選択します。次のような人にとっては簡単です:

彼らはあなたの年齢に基づいてあなたのためにあなたの投資を多様化することによって機能します。そして、あなたが年をとるにつれて、目標日ファンドはあなたのためにあなたの資産配分を自動的に調整します。

例を見てみましょう:

約30年以内に引退する予定の場合、適切な目標日ファンドはVanguard Target Retirement 2050 Fund(VFIFX)である可能性があります。 2050年は、引退する可能性が高い年を表しています。

2050年はまだ遠いので、このファンドには株式などのよりリスクの高い投資が含まれます。ただし、2050年に近づくにつれて、定年に近づくため、ファンドは債券などのより安全な投資を含むように自動的に調整されます。

ただし、これらの資金はすべての人に適しているわけではありません。リスクのレベルや目標が異なる場合があります。 (ある時点で、税制上の優遇措置のために、退職勘定の内外で個別のインデックスファンドを選択したい場合があります。)

ただし、ポートフォリオのリバランスをまったくいじりたくない人向けに設計されています。あなたにとって、ライフサイクルファンドに付属する使いやすさ 収益の損失を上回る可能性があります。

投資家として、すべての卵を1つのバスケットに入れるのは賢明ではありません。重要なのは、1つの資産カテゴリに焦点を当て、そのカテゴリ内の幅広い投資にオールインするか、すべての資産クラスに投資を分散するかにかかわらず、適切な戦略を見つけることです。

どちらのタイプの投資戦略も、投資のすべてである報酬の可能性を高めながら、リスクを減らすのに役立ちます。調査を行い、ニーズに合った適切なアプローチをとることを確認してください。そうすれば、十分に分散されたポートフォリオが提供するメリットを享受できるはずです。