一部の人々は、人生で上に移動することは、より大きな家を購入することを意味すると考えています。まあ、それは記録をまっすぐにする時です。ほとんどのアメリカ人の家族は、自分たちのスタイルをけいれんさせることなく、家を小さくするための十分な余地があります。

数字を考えてみましょう。平均的な新しい一戸建て住宅は、約2,500平方フィートで入居します。 1 歴史を振り返るまで、それが大きすぎるとは思わないかもしれません。 1975年の平均的な家のサイズは約1,000平方フィート 今日建てられた家よりも、そして当時の家族はもっと大きかった。 2 、 3 これらの基準によると、今日の住宅所有者は大きく暮らしています!

小さな家に引っ越すのは一歩下がったように感じるかもしれませんが、よく見ると、お金の節約、時間の節約、生活の煩雑さの軽減など、かなりの利点があります。ダウンサイジングは、あなたとあなたの家族が必要とする新たなスタートになるかもしれません!

住宅ローンの支払いを減らし、予備の部屋のほこりを払う時間を減らすことは夢のように聞こえるかもしれませんが、ダウンサイジングは本当にあなたにとって正しい動きですか?ダウンサイジングへの道を進む前に、ダウンサイジングの夢がコストのかかる間違いにならないようにするためのヒントをいくつか紹介します。

家の小型化を検討している場合は、事前に計画を立てることで成功を収めることができます。あなたが始めることを計画しているそのフリーランスのビジネスのために余分なスペースが必要ですか?それとも、子供たちが大学に向かった後、あなたは十分な余地を残しましたか?その余分なスペースを節約できるかどうか、またはそれを失うことは価値があるよりも頭痛の種になるかどうかを知っているのはあなただけです。

あなたの人生全体がその小さな寮の部屋に収まったとき、大学に戻ったことを覚えていますか?どういうわけか、腕の長さの範囲内で必要なものがすべて揃っていました。それは最近では実用的とはほど遠いかもしれませんが、それでもこれらのクローゼットから雑然としたものを一掃することで恩恵を受けることができます。

必要のないものを売って、そのお金を銀行に持っていきましょう、ベイビー!または、地元の慈善団体に寄付して、税制上の優遇措置の追加ボーナスを受け取ります。きれいじゃないかを減らして、ポケットにもっとお金を入れておくのはいいことではないでしょうか?

毎週末にミニチュアユニコーンコレクションを磨く必要がなかった場合の楽しみをすべて考えてみてください。ドアの外にまったく新しい世界が見つかるかもしれません!

ダウンサイジングはそれらの毎月の住宅ローンの支払いであなたにお金を節約するかもしれません、しかし隠された費用はどうですか?あなたの家はそれを市場に出すために修理が必要ですか?古い家具や電化製品はどうですか?それらはより小さな場所に収まりますか、それともよりスペース効率の良い部品のためにその予算を増やす必要がありますか?

また、引越しの費用、固定資産税、保管、またはさらに高いHOA料金を考慮することを忘れないでください。決定の時期になると、その飛躍をより小さなスペースに移すと、大きな節約になることがあります。 時間-または、現在の場所にとどまるだけで節約できます。

平方フィートを縮小すると、家族は3つまたは4つの異なる部屋に分散するのではなく、夜に1台のテレビの周りに集まらなければならない可能性があります( Gasp! )。しかし、あなたが愛する人との時間は本当にそんなに悪いのでしょうか?それはあなたが一緒に充実した時間を過ごすために必要なズボンのキックかもしれません。

まだ納得できませんか?次に、大きな銃を持ち出し、お金について話します。住宅ローンを月に500ドル減らし、その現金を他の財務目標に充てたらどうなるでしょうか。あなたが作ることができる3つの歩みをチェックしてください:

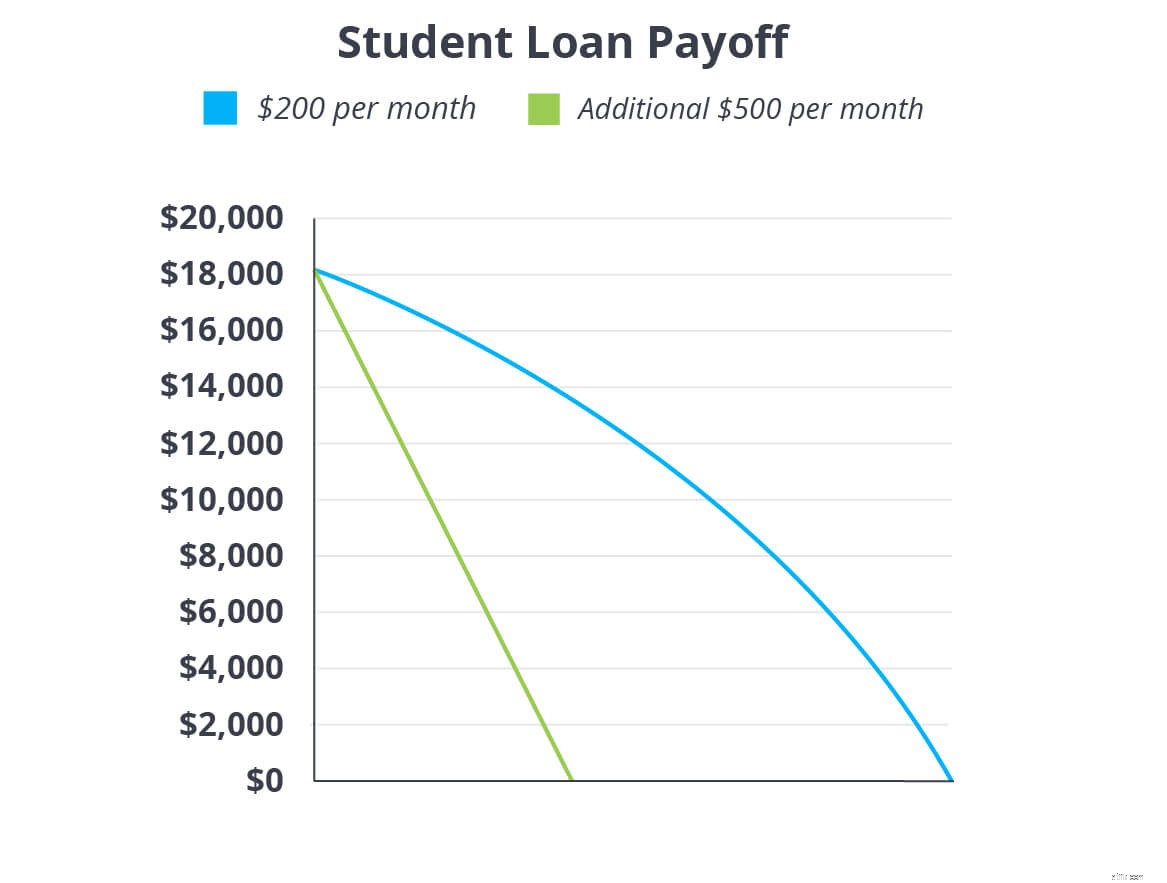

あなたが抑制に借金を蹴るために一生懸命働いているなら、あなたの家を縮小することはあなたの集中力を高めるための大きな方法です。学生ローンに18,000ドルの借金があるとします。 6%の金利と月額200ドルの最低支払いで、あなたはさらに10年間そのローンを支払うことになります!

しかし、毎月ローンにさらに500ドルを投じると、返済日から7年以上も短縮されます。サリーメイは、2年半以内に学生の借金から解放されるため、新しい住む場所を見つける必要があります。

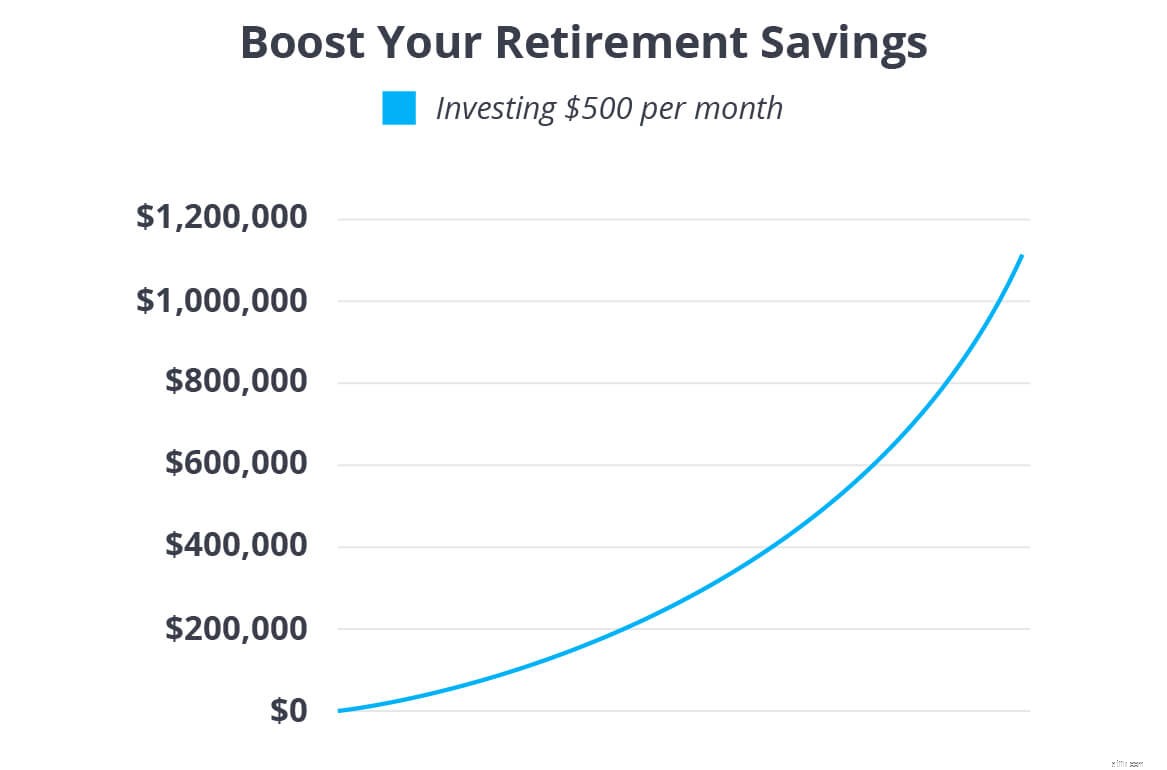

完全に資金提供された緊急資金で無借金になったら、将来のために富を築く時が来ました。世帯収入の15%をRothIRAおよび税引前退職プランに投資することをお勧めします。まだ15%まで取り組んでいる場合は、その追加の500ドルがそこに到達するために必要なプッシュになる可能性があります。そして、男の子、500ドルの差が生じる可能性があります!

30年間で、あなたはあなたの黄金期を乗り切るために銀行にさらに110万ドルから170万ドルを持っている可能性があります。その巣の卵でたくさんの生活と寄付をすることができます!

さて、これがあなたの家を縮小することから得た余分なお金を使うもう一つの賢い方法です:あなたの住宅ローンを返済された家と交換してください!あなたの現在の家を売って得た収入を使って、小さな家に現金を払いましょう。住宅ローンを使わずに何ができるか想像してみてください!

現金を支払うことができない場合は、15年間の固定金利住宅ローンを目指し、新しい家を少なくとも10〜20%引き下げます。ダウンサイジングで節約した500ドルを新しい月々の支払いに適用します。 4.5%の利子で、10。5年以内に$ 200,000の住宅ローンを返済することができ、その過程で$25,000以上を節約できます。チャチン!

住宅ローンの全額返済計算機を使用して、家をどれだけ早く返済できるかを確認してください。

ダウンサイジングはすべての状況で意味があるとは限りませんが、お金を節約して生活を簡素化するというアイデアが本当に好きな場合は、一見の価値があります。経験豊富な不動産業者に、あなたの家の価値を判断し、コストを削減するためのオプションを示すのを手伝ってもらいます。

お住まいの地域のトップエージェントの1つをすばやく簡単に見つける方法については、承認済みローカルプロバイダー(ELP)をお試しください。 プログラム。私たちがお勧めするプロは、現在の家で最高額を獲得し、新しい家で最良の取引を交渉するために何が必要かを知っています。

お住まいの地域で最高の不動産業者を見つけてください!