この研究について質問がありますか?詳細については、メールでお問い合わせいただくか、ニュースルームにアクセスしてください。

2020年3月、アメリカはCOVID-19に対応して閉鎖しました。これは、私たちの誰も見たことのない規模の世界的大流行であり、私たちのほとんどは想像もしていませんでした。その影響は、財政を含む生活のすべての分野でまだ存在しています。アメリカ人の34%(34%)は、パンデミックの経済的後退から回復するとは考えていません。債務を負っている人は、これまでに跳ね返ることを疑う可能性が高くなります。

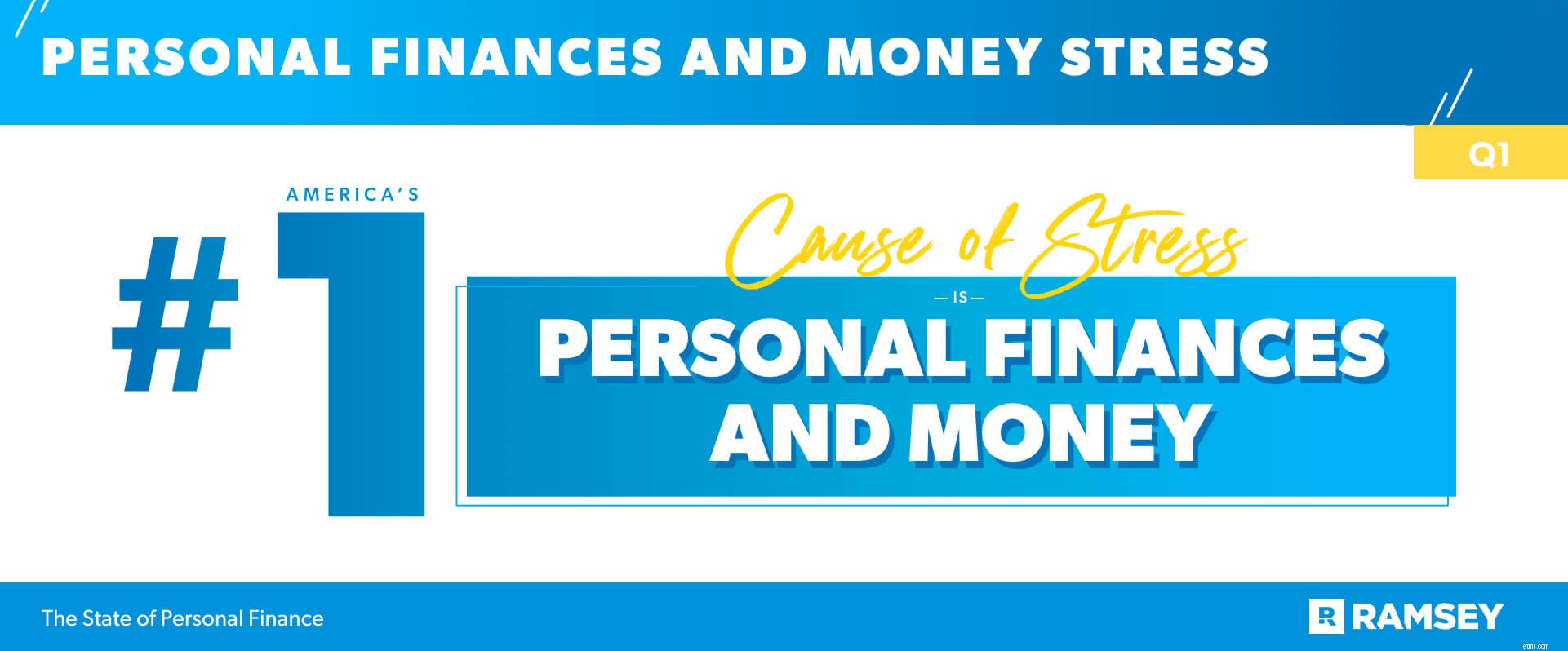

ストレス、心配、恐れ-アメリカ人はお金に関してさまざまな感情を感じます。実際、彼らは個人的な財政とお金を重大なストレスの最大の原因として報告しています。それでも、アメリカ人は依然として前向きであり、退職後の貯蓄を彼らの最大の経済的目標としてランク付けしています。そして、過去1年間にもかかわらず、アメリカ人の大多数(79%)は、今後1年間の個人的な財政に期待を寄せています。

先月、アメリカ人は個人的な財政とお金を彼らに重大なストレスを引き起こした一番の原因としてランク付けしました。実際、アメリカ人の43%は毎日自分の経済を心配しており、34%は個人的な経済で眠りを失っています。アメリカ人のほぼ半数(47%)は、余裕のない緊急事態が発生するのではないかと常に心配しています。ここではミレニアル世代が最も懸念しています。この年齢層の64%が、このように感じていると報告しています。

世界的なパンデミックは、国中の生活のすべての分野に影響を及ぼしました。お金も違いはありませんでした。現在の個人的な財政状況を昨年のこの時期と比較するように求められたとき、アメリカ人のほぼ4分の1(23%)が自分たちの生活が悪化していると答えています。

それらを人口統計学的に分類すると、男性の19%のみが見られ、女性の27%は、昨年に比べて今年は経済的に悪化していると述べています。また、自営業者(29%)は、フルタイム雇用者(17%)よりも経済状況が悪いと言う傾向があります。

一方、アメリカ人の30%は、より良いと報告しています。 昨年の今回より。大学院の学位を取得している人の41%は、学士号を取得している人の37%、高校の卒業証書またはGEDを取得している人の24%と比較して、個人の財政は昨年よりも良くなっていると述べています。また、昨年よりも財政状況が良くなっていると言うアメリカ人も多く、無借金です。消費者の借金を抱えている36%に対して、42%です。

アメリカ人の34%(34%)は、パンデミックの経済的後退から回復するとは考えていません。借金をしている人は、このように感じる可能性が高くなります。消費者債務を抱えるアメリカ人の42%(42%)は、パンデミックは、消費者債務を抱えていない人の27%に比べて、彼らが回復できるとは思わない経済的後退であると述べています。

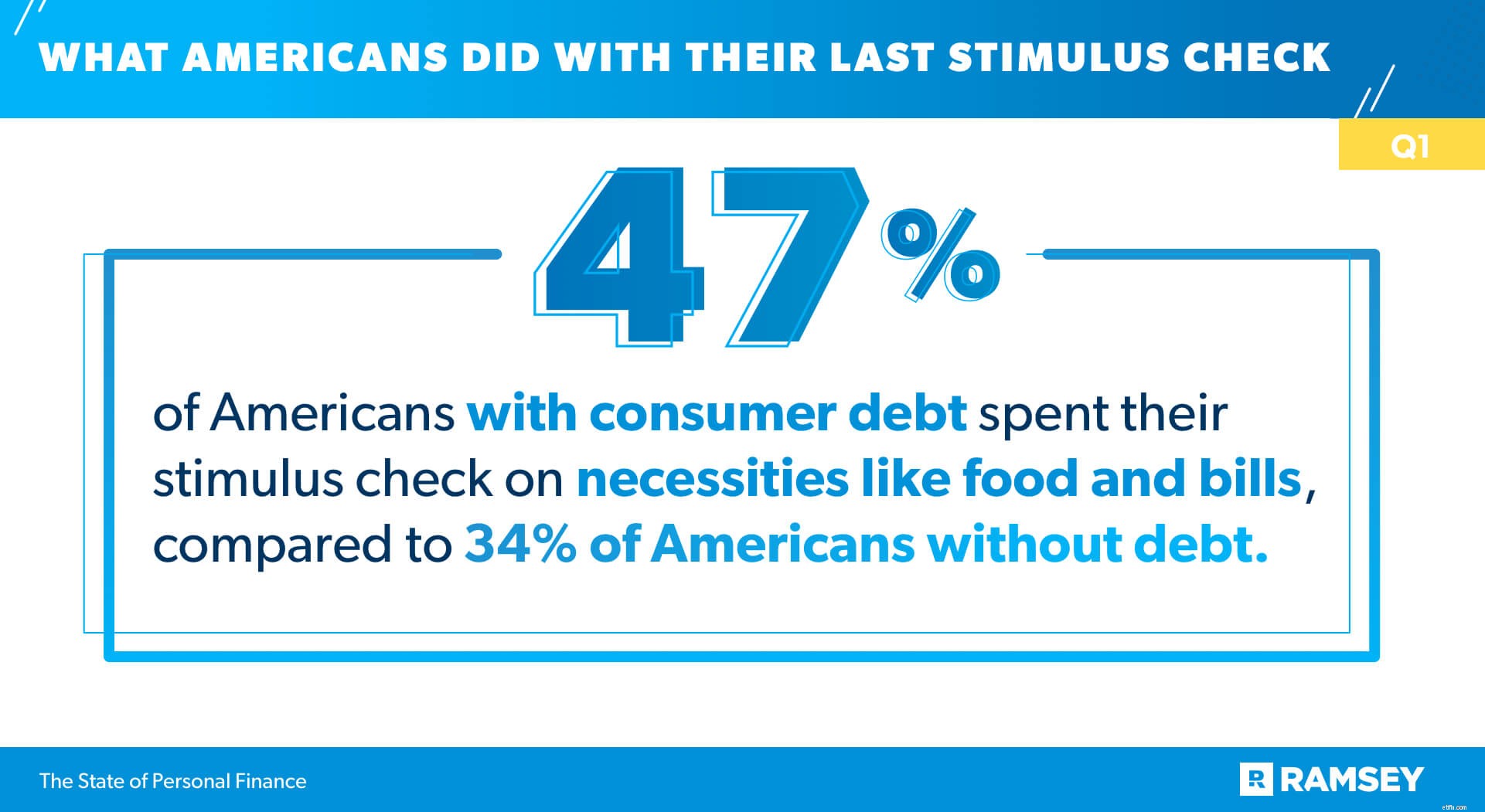

昨年、刺激チェックを受けた人のうち、41%が食料や請求書などの必需品の支払いに使用し、38%がお金を節約しました。消費者債務のない人(45%)は、債務のある人(31%)よりも刺激金を節約する可能性が高かった。一方、借金のある人(47%)は、無借金の人(34%)よりも必需品にお金を使う傾向がありました。

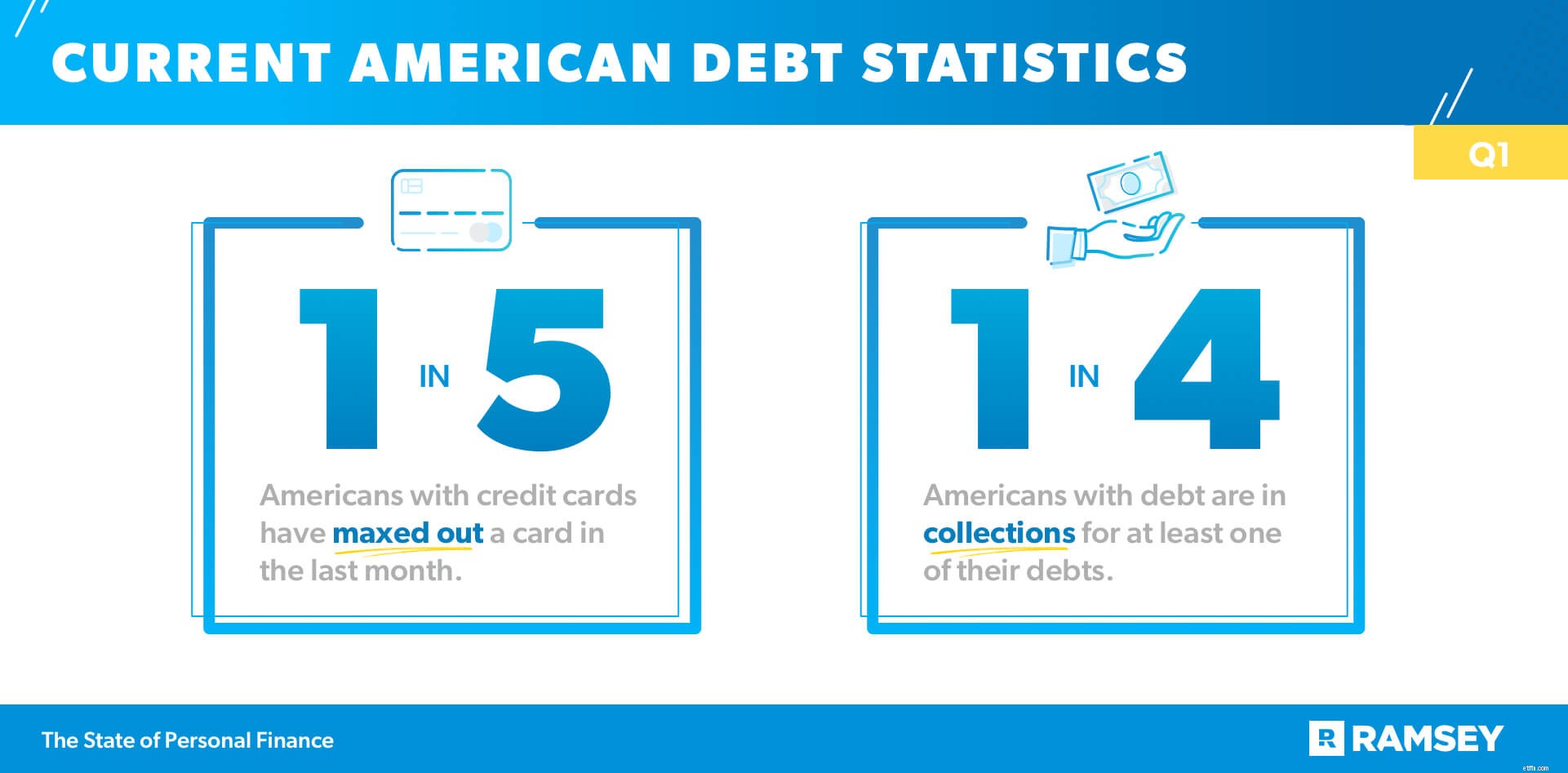

アメリカ人の10人に8人がクレジットカードを持っています。それらのほとんどは1〜2枚のカードを持っており、半分は定期的に1枚を使用しています。クレジットカードを使用している人の中で、10人に4人が残高を持っており、関心を集めています。

このタイプの債務を使用する主な動機は何ですか? 4人に1人は、現金では賄えない費用をクレジットカードで賄っていると答えています。安心感を目指しているにもかかわらず、先月、クレジットカードを持っているアメリカ人の5人に1人がカードを使い果たしました。

連邦準備制度は、アメリカの世帯の77%が少なくとも何らかの種類の債務を抱えていると報告しています。 1 私たちの調査によると、借金を抱えているアメリカ人の4人に1人が、少なくとも1人の借金を回収しています。これらのお金の問題の両方によって最も影響を受けた世代?ミレニアル世代。クレジットカードを持っているミレニアル世代の40%(40%)は、先月1つを最大にし、借金を持っているミレニアル世代の半分は、コレクションに少なくとも1つ持っています。

この研究はすでにアメリカ人に対する債務の影響を示していますが、それがもたらす可能性のある感情的な影響について詳しく見ていきます。消費者債務を抱えるアメリカ人は、個人的な財政のために睡眠を失う可能性が、消費者債務を持たないアメリカ人(24%)のほぼ2倍です(44%)。消費者債務のないアメリカ人のわずか3分の1と比較して、消費者債務のあるアメリカ人の半数以上(54%)が毎日自分の財政について心配しています。

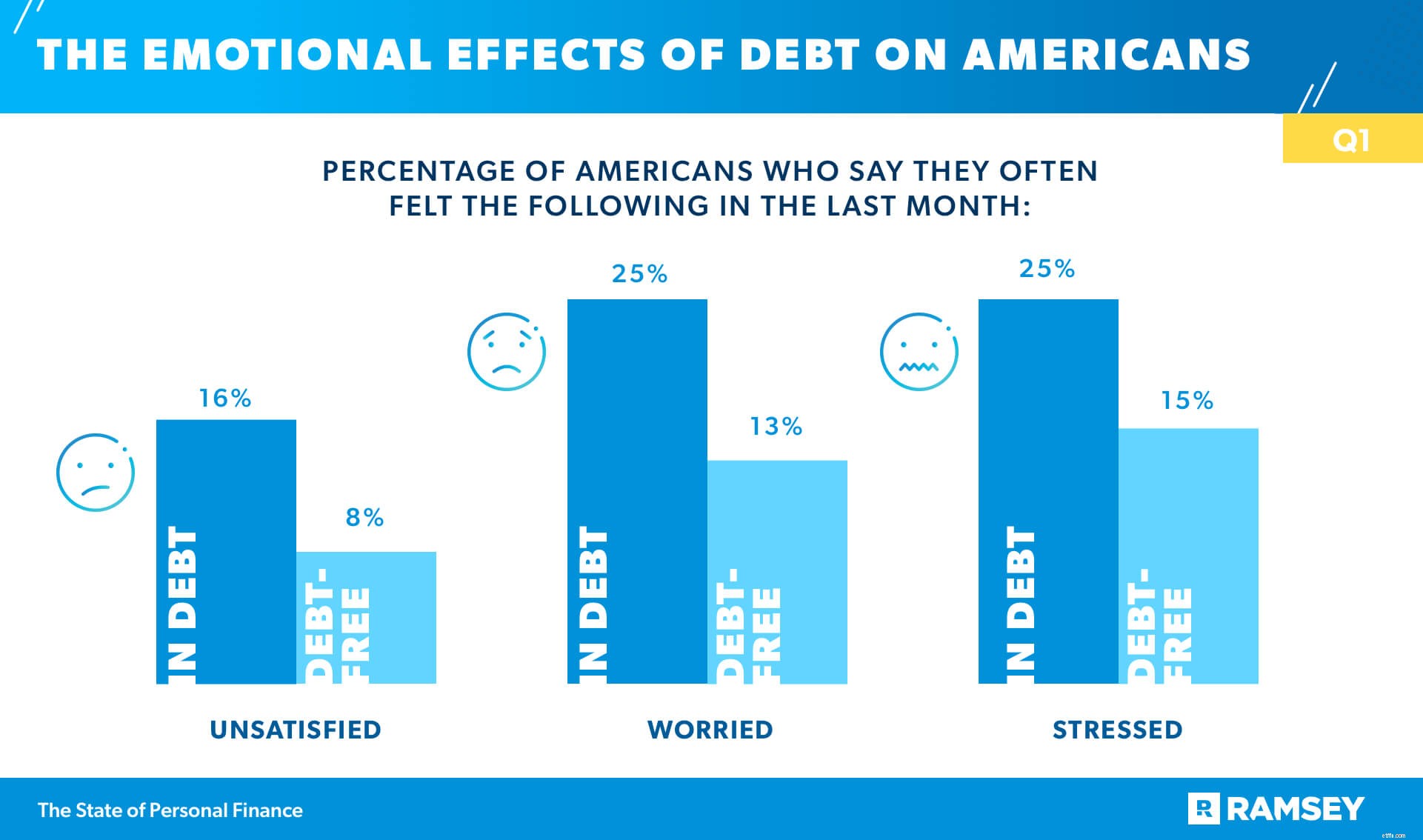

債務を抱えているアメリカ人の4分の1未満(23%)が、消費者に債務を負わないアメリカ人の34%と比較して、メンタルヘルスを素晴らしいと評価しています。また、消費者債務を抱えている人は、しばしば不満を感じている(16%対8%)だけでなく、心配している(25%対13%)と言う可能性が2倍あります。また、ストレスを感じることが多いと言う可能性も高くなります(25%対15%)。

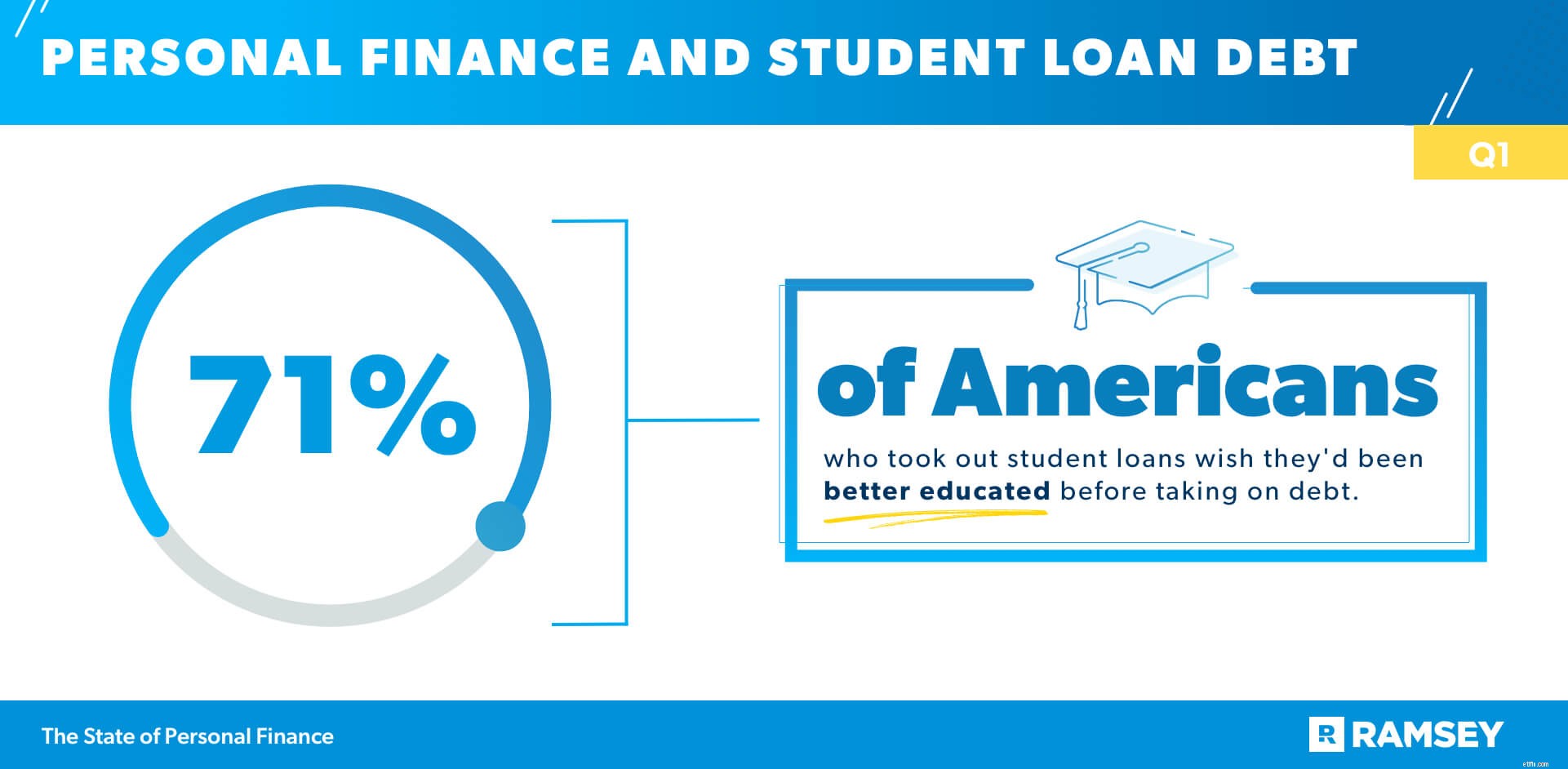

より良い、そしてさらなるキャリアの機会を提供するためのツールとして意図された学生ローンは、しばしば後悔と行き詰まりの感覚につながります。学校にお金を払うために学生ローンを借りた人の半数以上(53%)は、そうすることを後悔していると言います。さらに印象的な発見では、学生ローンを利用した人の43%が大学に行ったことを後悔しています 。

私たちが調査した人々は、大学の費用を賄うための代替オプションについて情報が不足していると感じています。実際、学校の支払いのために学生ローンを利用した人の71%は、借金を返済する前に、借金についてもっとよく教育されていればよかったと言っています。

多くのアメリカ人は、学生ローンの負担に阻まれていると感じています。学生ローンを使って学校にお金を払った人のほぼ半数(47%)が、学生ローンのために、家を買う、結婚する、子供を産むなど、人生でやりたいことを遅らせたと言っています。借金。

1年間の激しい財政的ストレスと不確実性の後、アメリカ人の10人に6人は、財政を管理するための1か月の予算をまだ作成していません。しかし、予算を組んでいる40%のうち、3分の1以上が昨年予算を立て始めたばかりです。なぜアメリカ人は一般的に予算を立て始めるのですか?貯蓄と富を増やしたい(26%)、支出を抑制したい(21%)、借金を返済したい(17%)など、多くの理由があります。

予算編成には、財務管理以外にもメリットがあります。予算を組んでいない人(34%)と比較して、予算を組んでいる人は、希望を感じることが多い(44%)と言う傾向があります。また、毎月の予算編成者の64%が現在、退職のために貯蓄しているのに対し、予算を組んでいない人は52%にすぎません。

COVIDの結果、アメリカ人の22%がお金を節約するために経費を削減し、14%が緊急事態のために貯蓄を開始し、13%が計画した主要な経費を遅らせました。

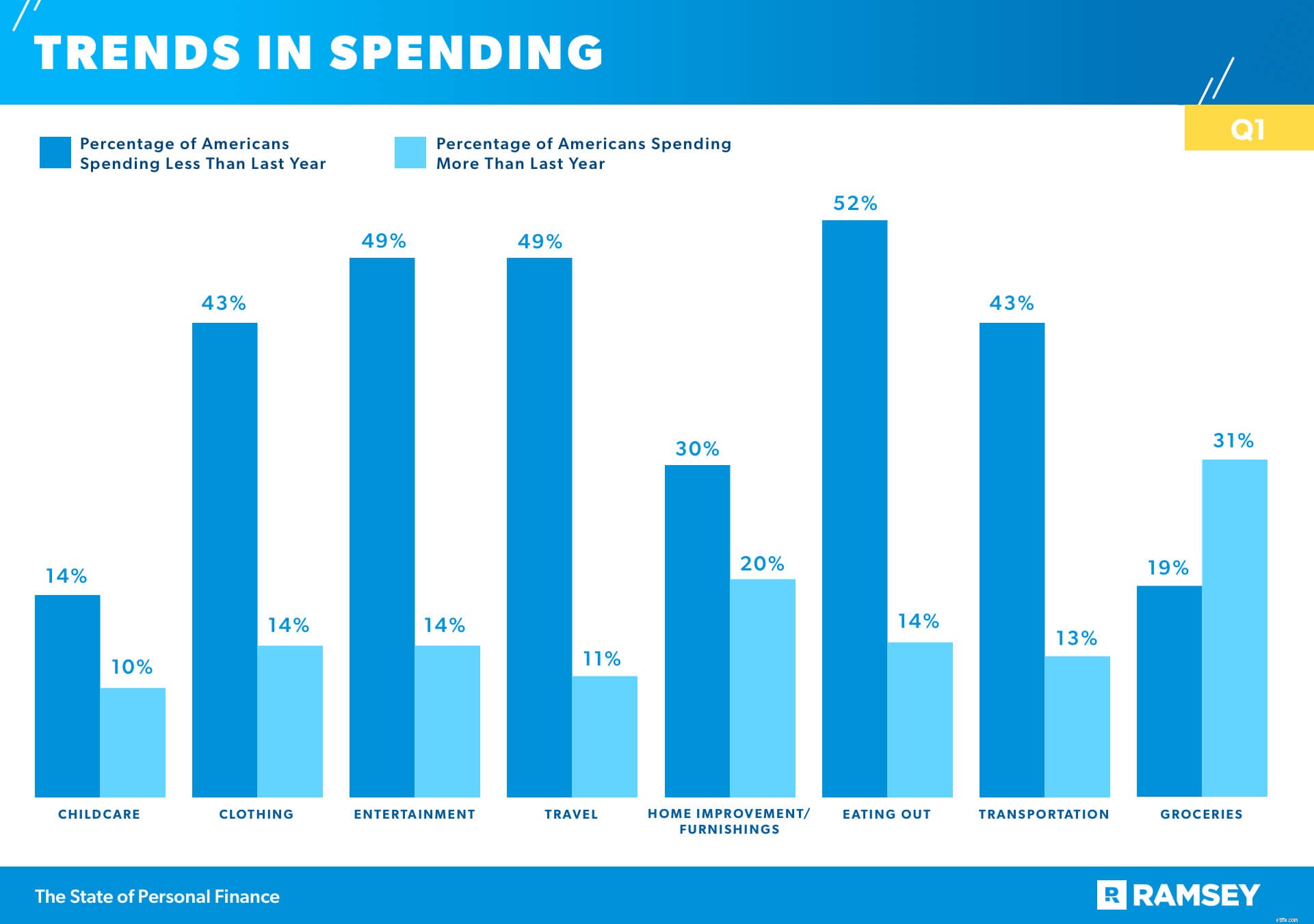

現在の支出傾向はどのように見えますか?全体として、アメリカ人はいくつかの主要な予算カテゴリーで昨年よりも支出が少なくなっています。アメリカ人の半数以上(52%)が外食に費やす金額が少なく、49%が娯楽に費やす金額が少なく、49%が旅行に費やす金額が少なくなっています。食料品は、支出の傾向が上昇した唯一のカテゴリです。 ダウン以上。アメリカ人の31%(31%)は、昨年は食料品に多くを費やしたと答えていますが、19%だけがより少ないと答えています。

アメリカ人が持っている上位2つの経済的目標は、短期および長期の貯蓄に関連しており、退職が1位にランクされています。

#1引退のために保存

#2銀行でより多くのお金を節約する

投資は最重要目標ですが、アメリカ人の42%は現在、退職のために貯蓄を行っておらず、アメリカ人の半数以上(56%)が退職後の貯蓄目標に遅れをとっています。世代を超えて、退職のために貯蓄する人の割合はかなり近く、ミレニアル世代の60%、ジェネレーションXの61%、ベビーブーム世代の59%です。大学院の学位を持つ人は、現在、退職のために貯蓄している可能性が最も高く(75%)、世帯収入が10万ドル以上の人(80%)も同様です。実際、世帯収入が55,000ドル未満の人のうち、退職のために貯蓄しているのは33%にすぎません。

退職後の貯蓄におけるもう1つの顕著な違いは、性別によるものです。男性の63%と女性の50%が退職のために貯蓄しています。

話題にもかかわらず、暗号通貨やNFT(非代替トークン)のようなこれらの新しい、証明されていない投資手段にお金を入れている人はほとんどいません。実際、暗号通貨に投資したのはわずか4%、NFTに投資したのは1%です。

私たちの後ろの年は、挫折、ストレス、不安定さをもたらしました。ただし、先月、アメリカ人の45%が感謝の気持ちを表すことが多く、43%が幸せを感じることが多いと答えています。彼らは現在、彼らの財政状況に阻まれていると感じるかもしれませんが、借金を抱えているアメリカ人の10人に8人は、彼らが無借金になることができると信じています。

アメリカ人の10人に7人は、お金で勝つ能力は彼らの範囲内であると述べています。 コントロール-彼らにもっと依存していること 外部の状況ではなく、個人的な習慣。そして、アメリカ人の10人に8人(79%)が、今後1年間の個人的な財政に期待を寄せています。これは、ほとんどのアメリカ人が経済的な将来に希望を持っており、彼らの習慣と行動が彼らがお金で必要な結果をもたらすものになると信じていることを示しています。

State of Personal Finance Studyは、Ramsey Solutionsが米国の成人1,023人を対象に実施した四半期ごとの調査研究であり、アメリカ人の個人的な財務行動と態度を理解するためのものです。全国的に代表的なサンプルは、サードパーティの調査パネルを使用して、2021年3月25日から2021年3月30日までフィールド化されました。