あなたの学生ローンを完済することになると、闘争は現実を超えています。それはまっすぐな人生を壊していると感じることができ、おそらく不可能ですらあります。しかしねえ、あなたはこの重みの下で一人ではありません。アメリカには4,400万人の学生ローンの借り手がいて、合計すると約1.6兆ドルの学生ローンの借金があります。 1、 2

この借金に悩まされていると感じている場合は、それらの支払いを一時停止する方法を探している可能性があり、いくつかの選択肢があります。しかし、学生ローンの延期と寛容の違いは何ですか?しかし、まだこの一時的な救済に飛び込まないでください。まず、延期と寛容がどのように機能するか、さらに学生ローンに完全に圧倒されていると感じた場合に利用できる他のオプションについて詳しく知る必要があります。

話を始める前に、簡単に説明しましょう。現在のコロナウイルス支援経済安全保障法(別名CARES法)では、連邦政府が所有する学生ローンの支払いは、2021年9月30日まで0%の利子で停止されます。その間のレート。したがって、これには2つのオプションがあります。あなたの財政がタイトな場合は、支払いを一時停止することができます。または、現在これらのローンにかけるものはすべて、利息ではなく元本(元の借りた金額)に直接送られるため、支払いを続けることができます!

さて、定期的にスケジュールされているコンテンツに戻りましょう:

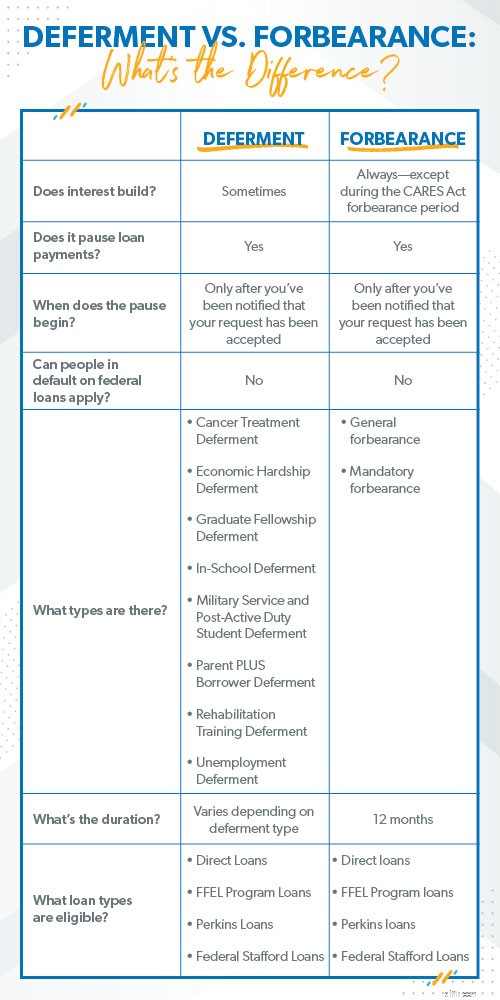

したがって、学生ローンの延期と延期の両方が支払いを一時停止します。連邦政府の学生ローンがデフォルトになっている場合は、どちらも申請できません。そして、これは重要です。延期または延期が承認されたという公式の言葉を得るまで、定期的な支払いを続ける必要があります。書類に記入した後、支払いをやめることはできません。そうしないと、ローンが滞納し、支払いを逃したことになります。いくつかの支払いを逃した場合、デフォルトに陥る可能性があります。つまり、ローン契約を破り、かなり深刻な結果を招く可能性があります。

主な違いの1つは、支払いの一時停止中に利息がどうなるかです。ご覧のとおり、これは大きな違いの1つです。学生ローンの延期と延期がどのように類似していて、異なっているかを詳しく見てみましょう。

延期は、学生ローンの支払いを一時的に停止する方法です。学校に通っている、現在失業している、軍隊にいる、癌治療を受けている、または経済的困難を抱えている(つまり、請求書を支払う余裕がない、そしてそれを証明できる)人々が資格を得る可能性が最も高いです。延期の長さはタイプによって異なります。たとえば、対象となる大学やプログラムに在籍している学生は、在籍している間、場合によっては退学後6か月間、学校内延期の対象となる可能性があります。そして、経済的困難の延期は最大3年続く可能性があります。

補助金付きの連邦学生ローンまたはパーキンスローンの延期を取得すると、利息を支払う必要がなくなり、利息が増えません。ただし、他の種類の学生ローンの場合、利息は 延期中に蓄積します。つまり、延期期間が終了すると、ローン残高(借りているもの)が高くなります。

寛容には、一般と義務の2種類があります。一般的な寛容では、あなたはなぜあなたが支払いに追いつくことができないのかを主張し、そして貸し手はあなたの要求を承認するか拒否するかを決定します。経済的困難、医療費、転職、またはローンの支払いをカバーできないその他の理由がある場合に申請できます。一般的な猶予リクエストを送信するだけで、ローンプロバイダーがそれを確認します。ただし、一般的な猶予の対象となるのは、直接ローン、連邦家族教育(FFEL)プログラムローン、およびパーキンスローンのみであることに注意してください。

強制的な寛容は、まあ、必須です。 (タイトルの種類がそれを与えました。)それが意味することは次のとおりです。資格がある場合、ローンプロバイダーは あなたの要求を受け入れるために。それで、通常何が適格ですか?

どちらのタイプの猶予でも、あなたの支払いは保留になりますが、ローンは利子を増やし続けます。その関心はただバランスに積み重なっています。 (そうです!)言い換えれば、あなたが借りている金額が増えます。時々たくさん 。支払いの一時停止ボタンを押している可能性がありますが、残高は常に大きくなっています。洗濯をするのを一時停止するようなものです。ええ、あなたは今のところ休憩を取ります、しかしその汚れた服の山は毎日大きくなっています。それは借金なので、これだけがはるかに悪いです。

民間の学生ローンをお持ちの場合、延期や延期を申請することはできません。あなたはあなたの状況を話し、彼らがあなたに支払いをするのに休憩を与えるかどうか見るために貸し手に連絡しなければならないでしょう。たとえそうだとしても、休憩中にあなたの興味が高まることを期待してください。それでも、ローンの全額(およびすべての利息)を全額支払う必要があります。

学生ローンを延期または延期すると、債務の管理を失うリスクがあります。現時点で多少の安心感を感じるかもしれませんが、借金は解消されていません。寛容のすべての場合と延期のいくつかの場合では、利子が積み重なっていくため、実際には債務が大きくなります。あなたは問題を解決していません。あなたはそれを遅らせて成長させています。

学生ローンの支払いを一時停止することを検討する必要があるのは、食料、公共料金、避難所、交通機関の4つの壁をカバーできない経済状況にある場合だけです。家族を養うことができない場合、パーキンスに支払うことはありません。しかし、それがうまくいかない場合は、これらのローンを返済するという良い戦いを続けてください。はい、大変です。しかし、あなたはもっとタフです。

学生のローンの借金に苦しんでいる場合は、延期と猶予が唯一の選択肢ではありません。 (役立つというよりも有害なので、よろしくお願いします。)他に何があるか見てみましょう。

学生ローンの整理は、すべての異なるローンの支払いを受け取り、それらを1つの支払いに変えます。それは私たちが推奨する借金整理の唯一の形態ですが、それが以下のすべての箇条書きをチェックする場合に限ります。そうでなければ、それはノーゴーです。したがって、統合のみ(のみを意味します) )if:

支払いを一時停止するよりも良い計画は次のとおりです。学生ローンを借り換えます。連邦ローン、民間ローン、またはその両方の組み合わせがある場合、借り換えは民間の貸し手を通じて機能します。あなたは信頼できる貸し手(あなたをより多くの借金を負わせようとせず、借り換えを請求しない人)を必要とします。この会社はあなたの古い貸し手を返済し、あなたの新しい貸し手になります。より低い金利で借り換えることにより、毎月のローンの利息を減らし、お金を節約し、それらの貯蓄を使って借金をより早くゼロにすることができます。

収入主導の返済計画と呼ばれるものもあります。資格がある場合、適格な連邦学生ローンの1つだけの月々の支払いは、収入に基づいて調整され、20年後に返済されないものはすべて許される可能性があります。そうかもしれない。ただし、注意が必要です。これらのローンの許しのルールは、「後悔」と言うよりも早く変更されます。また、長いローンを支払うということは、最初に借りたものよりも実際に何千ドルも費やしていることを意味します。なんで?金利がばかげているからです。そして正直に言うと、20年というのは、借金をするのに長すぎるのです。

聞く。私たちは、学生ローン、そしてそのことに関するあらゆる負債が、あなたの人生そのものを圧迫している重さのように感じ始める可能性があることを知っています。そして、支払いの中断は一時的な迅速な解決策のように見えるかもしれません。しかし、問題を遅らせようとする代わりに、それに腹を立ててください!できるだけ早くすべての借金を返済するのに十分な怒りを覚えてください。そうすれば、もう重荷を感じることはありません。借金から解放するあなたの現実 。

可能。そして、あなたはできます やれ!

できます すべての借金を縁石に蹴り(さようなら、会いましょう)、お金を管理しましょう。 Ramsey+内のやる気を起こさせるツールとレッスンが役立ちます。そして今、あなたはそれをすべて14日間無料で手に入れます!問題を一時停止しないでください。本当の解決策を入手してください。 Ramsey +の無料トライアルを開始してください!