頭金のために十分なお金を集めることは、通常、住宅ローンを確保するときにクリアする最大のハードルです。 2020年11月のRedfinレポートによると、米国の住宅価格の中央値は前年比で14%上昇しており、住宅市場が高騰するにつれて、住宅のために前払いしなければならない預金も上昇します。プロのファイナンシャルアドバイザーと協力することで、あなたのお金があなたのために最大限に役立つように戦略を立てることができますが、他の場所と比較して、その現金の束を一緒にこすることは特に気が遠くなることがあります。このすべてを念頭に置いて、SmartAssetは頭金を節約するのに最も時間がかかる場所を調査しました。

これを行うために、住宅価格の中央値、収入の中央値を使用し、労働者が毎年収入の20%を節約すると仮定して、米国の50大都市のデータを調べました。推奨される20%の頭金と12%の頭金(全米不動産業者協会によると、2019年のすべての住宅購入者の頭金の中央値)の両方を節約するために必要な年数を計算しました。データソースの詳細と、すべての情報を組み合わせて最終的なランキングを作成する方法については、以下の「データと方法論」セクションをご覧ください。

これは、頭金を支払うのに何年かかるかについてのSmartAssetの5回目の調査です。あなたは読むことができます 2020年版はこちら 。

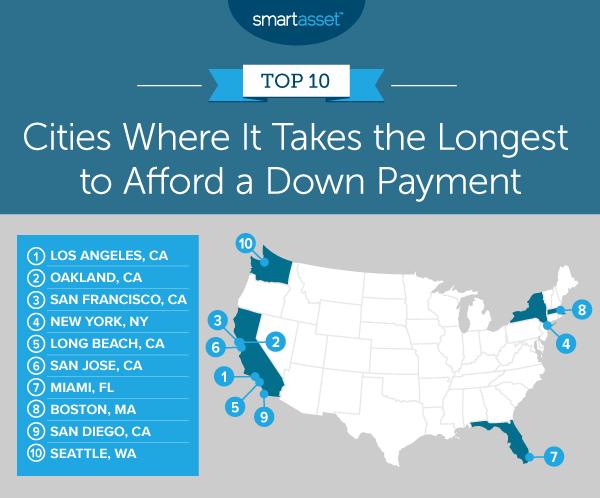

1。カリフォルニア州ロサンゼルス

頭金を節約するには、カリフォルニア州ロサンゼルスの居住者が最も長くかかります。住宅価格の中央値は697,200ドルです。これは、20%の頭金を支払うために139,440ドルを節約する必要があることを意味します。世帯収入の中央値が67,418ドルで、毎年その20%を節約する場合、頭金を支払うのに十分なお金を得るには、10。34年間働く必要があります。

2。カリフォルニア州オークランド

住宅の中央値が807,600ドルであるカリフォルニア州オークランドでは、20%の頭金は161,520ドルに相当します。ここでの世帯収入の中央値は82,018ドルであるため、年間20%を節約する人は、頭金を支払うために9。85年間働く必要があります。比較のために、$ 96,912の12%の頭金を節約するには、5。91年かかりますが、これは、大幅に高い住宅ローンの支払いを支払う必要があることを意味します。

3。カリフォルニア州サンフランシスコ

カリフォルニア州サンフランシスコの住宅価格の中央値は1,217,500ドルです。これは、7桁の値札が付いた私たちの調査で唯一の都市です。その中央値の20%の頭金は、243,500ドルかかります。世帯収入の中央値は123,859ドルで、平均して年間20%の貯蓄をしている人は、9。83年で頭金を支払うことができます。

4。ニューヨーク州ニューヨーク

ビッグアップルでは、住宅所有者が住宅の頭金を20%支払うには、9。81年かかります。住宅価格の中央値は680,800ドルです。これは、20%の頭金が136,160ドルであることを意味します。比較のために、世帯収入の中央値が$ 69,407で年間20%を節約するニューヨーカーは、$ 81,696の12%の頭金を節約するには、5。89年必要です。

5。カリフォルニア州ロングビーチ

カリフォルニア州ロングビーチの住宅価格の中央値は614,400ドルです。 20%の頭金で中央値の家を購入するには、平均的な居住者は$ 122,880が必要になります。収入の中央値が67,804ドルで、毎年収入の20%を節約できれば、9。06年で頭金を支払うことができます。

6。カリフォルニア州サンノゼ

カリフォルニア州サンノゼはシリコンバレーの中心にあり、ご想像のとおり、住宅価格の中央値はかなり高く、999,990ドルです。その住宅価格の20%の支払いは$ 199,980です。市内の世帯収入の中央値は115,893ドルであるため、居住者が毎年収入の20%を節約した場合、その人は8。63年で頭金を支払うことができます。

7。フロリダ州マイアミ

フロリダ州マイアミは、私たちの調査のトップ10にある唯一の南東部の都市です。住宅価格の中央値は358,500ドルです。これは、20%の頭金が71,700ドルかかることを意味します。ただし、マイアミの収入の中央値は42,966ドルです。したがって、その中央値の世帯収入($ 8,593)の20%を毎年節約する居住者は、8。34年で20%の頭金を支払うことができます。

マサチューセッツ州ボストンの世帯収入の中央値の20%を節約する人が、家に20%の頭金を支払うには、7。93年の仕事が必要です。住宅価格の中央値は627,000ドルで、頭金は20%で125,400ドルになります。ボストンの世帯収入の中央値は79,018ドルです。

カリフォルニア州サンディエゴの住宅価格の中央値は658,400ドルです。これは、20%の頭金が131,680ドルであることを意味します。世帯収入の中央値85,507ドルを稼いでいる人は、頭金を支払うのに7。70年かかるでしょう。比較のために、$ 79,008の12%の頭金は、節約するのに4。62年かかります。ただし、頭金を少なくすると、後で住宅ローンの支払いが増えることになります。

ワシントン州シアトルは、住宅価格の中央値が767,000ドルで、リストのトップ10を締めくくっています。これは、20%の頭金が$ 153,400であることを意味します。したがって、世帯収入の中央値が102,486ドルの場合、その支払いを行うには7。48年かかり、毎年収入の20%を節約できます。

平均的な世帯が頭金を支払うために最も長く節約する必要がある都市をランク付けするために、米国の最大の50都市のデータを分析しました。具体的には2つのデータを検討しました:

両方の要因のデータは、国勢調査局の2019年の1年間のアメリカンコミュニティサーベイからのものです。

まず、世帯の年間貯蓄を、税引前の年間所得の中央値の20%を節約すると仮定して決定しました。次に、各都市の住宅の中央値に対して20%の頭金と12%の頭金がいくらかかるかを決定しました。次に、各都市で推定された頭金のそれぞれを、推定された年間貯蓄で割った。その結果、最初に貯蓄がゼロであると仮定して、各頭金を支払うために必要な貯蓄の推定年数が得られました。最後に、必要な最大年数から各都市に必要な最小年数の順に都市を並べて、最終的なランキングを作成しました。

私たちの研究について質問がありますか? press@smartasset.comに連絡してください。

写真提供者:©iStock.com / valentinrussanov