低金利の環境でも、住宅ローンの前払いは「保証された」債券のリターンと同等であり、現金よりも優れた利回りであり、潜在的に低い世界ではリスク調整ベースでアピールすることさえできます。エクイティリターン。ただし、注意点として、住宅ローンの前払いは長期的なメリットがありますが、それは非常に長期的なメリットにすぎません。住宅ローンを前払いして累積ローン利息とローン期間を減らすことは、10年から2年は感じられない可能性があるためです。その後。

ただし、住宅ローンの前払いの「メリット」をよりすぐに享受するための1つの代替策は、住宅ローンのリキャストを要求することです。住宅ローンをリキャストすることにより(元の期間にわたってローン残高を再償却することにより)、借り手は将来の住宅ローン債務の減少という形で即時の救済を享受します。もちろん、元の住宅ローンの支払いは引き続き行うことができます。しかし、少なくとも借り手は、必要に応じて支払う金額を減らすことができます。これは、失業から医療イベント、短期的な障害まで、家計に経済的ショックがある場合に特に役立ちます。

残念ながら、今日の住宅ローン環境では、リキャストは簡単ではありません。ほとんどの貸し手は、リキャストが要求されるたびに、わずかではありますが些細な処理手数料を査定します。そして、それは実際に手動で要求され、次にローンサービサーによって手動で承認されなければならず、住宅ローンがその組成以来転売されている場合は投資家によって承認されなければなりません。さらに、そもそもすべての種類の住宅ローンが適格であるとは限りません。

しかし、疑問が生じます。住宅ローンのリキャストが簡単であるだけでなく、自動で前払いを行う借り手が将来の住宅ローンの返済義務の軽減の恩恵を受けることができるとしたらどうでしょうか。自動リキャストにより、住宅ローンの前払いは、もはや長期的な(しかし非常に無形の)利益を生み出すだけではありません。それはまた、住宅ローンの義務の軽減という形で、即座に具体的な救済を生み出します。これにより、住宅の財務の柔軟性が向上し、デフォルトリスクが軽減され(住宅ローンの支払い義務が小さくなり、維持が容易になるため)、貸し手の損失エクスポージャーが軽減される(継続的な前払いが構築されるため)ことで、住宅ローン市場全体の安定性を向上させることもできます。借り手のためのより多くの公平性、デフォルトで差し押さえを余儀なくされる貸し手のリスクを減らします。

実際、皮肉なことに、自動リキャストの潜在的な前向きなインセンティブは非常に重要であるため、最大の問題は、住宅ローンを体系的に前払いすることで、家計が「家計が豊富で現金が不足する」傾向になる可能性があります。それでも、多くの消費者が何らかの手段で節約するのが難しいことを考えると、 ホームエクイティ、およびリバースモーゲージの利用可能性、おそらくこれは結局のところそれほど悪い結果ではないでしょうか?

Michael Kitcesは、数千人の独立系ファイナンシャルアドバイザーをサポートするターンキーウェルスマネジメントサービスプロバイダーであるBuckingham WealthPartnersの計画戦略責任者です。

さらに、XY Planning Network、AdvicePay、fpPathfinderの共同創設者であり、 Financial Advisor Success のホストであるJournalof FinancialPlanningの元PractitionerEditorであるNewPlannerRecruitingです。 ポッドキャスト、および人気のあるファイナンシャルプランニング業界のブログ Nerd’s Eye View の発行者 彼のウェブサイトKitces.comを通じて、ファイナンシャルプランニングの知識を向上させることに専念しています。 2010年、マイケルは、職業の進歩に尽力し、取り組んだことで、FPAの「HeartofFinancialPlanning」賞の1つを受賞しました。

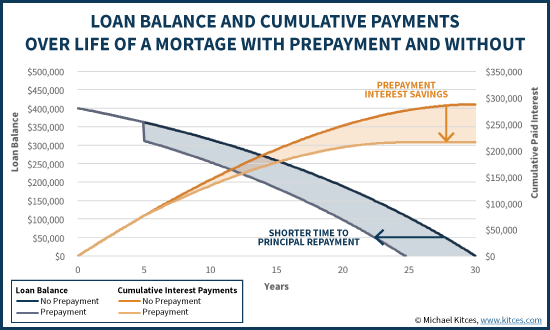

今日のほとんどの住宅ローンでは、借り手はペナルティなしで元本の前払いを行うことができます。多くの場合、これは、借り手が住宅ローンを借り換える柔軟性を備えているという理由だけで価値があります。これは、技術的には住宅に対して新しい住宅ローンを取得し、その収益を使用して「古い」住宅ローンを全額前払いします。ただし、他の場合では、目標は単に、仕事でのボーナス、一時金の相続、または単に追加の「13 th 」を作成することによって、利用可能な追加の現金を受け取ることです。 毎年「住宅ローンの支払い」–将来のローン利息の額を減らすために、ローン残高の一部を前払いします。

ただし、特に、事実上すべての住宅ローンには依然として固定の支払い義務があります。つまり、アカウントの残高を減らすために前払いしても、住宅ローンの支払いは変わりません。代わりに、追加の元本返済を行うことで、残りの残高がより早く返済されます。これは、借り手が前払いで元本自体を削ったことと、借り手が減額された累積利息の支払いにそれほど負担がかからないことも理由の1つです。ローン元本で。

このシナリオの重要な課題は、 支払われる累積ローン利息の大幅な削減、および借り手は最終的に5年間の住宅ローンの支払いを回避します…これらの利益は、ほぼ20年後まで経験されません。それでも、流動性の喪失、つまり住宅ローンの前払いに使われる現金は目に見えて、すぐに感じられます!

行動金融の研究では、人々が遠い将来にのみ発生するドルの価値(貯蓄を含む)を不釣り合いに割り引くことが示されていることを考えると、これは特に懸念されます。 「双曲割引」と呼ばれる、長期的な利益をもたらす代替案よりも短期的な流動性と即時の現金を好むという認識は、非常に「非合理的な」決定を下すことができることを意味します。特に、利益が遠い将来に発生する場合、それらを過小評価する可能性が最も高い場合。

したがって、住宅ローンの前払いを選択する消費者がほとんどいないことは、おそらく驚くべきことではありません。メリットが感じられるのは10年か2年後のことなので、長期的に非常に有利な経済的影響を与える可能性があるとしても、戦略に非常に興奮することは困難です。

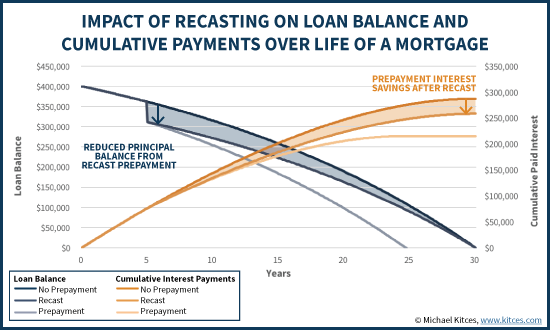

幸いなことに、住宅ローンの残りの期間を「ただ」短縮して利息を節約する以外に、実際には住宅ローンの前払いの代替処理があります。代わりに、貸し手は残りの期間にわたって新しい住宅ローンの残高を「再償却」することもできます。

住宅ローンの「リキャスト」とも呼ばれるこの戦略のメリットは、新しいアカウントの残高を元の期間に拡大することで、毎月の住宅ローンの支払い義務が軽減されることです。 。

もちろん、実際には、住宅ローンをリキャストした後でも、元の借り手は まだ元の住宅ローンの支払いを続けます。再償却すると、住宅ローンの支払いが減るだけです。義務 (上記の例では、月額264ドル)。より高い支払いを選択することは、その時点では単に追加の前払いになりますが、それでも許可されます。また、ローンの元本残高(一括前払い後)と元の金利が同じである場合、借り手が元の支払いを継続すると、リキャストが発生しなかったかのように、ローンは引き続き返済されます。関連するローン利息の全額節約。

それにもかかわらず、人生や財政状況が変化し、借り手が一定期間より少ないローンの支払いをする必要がある場合、住宅ローンのおかげでリキャストすることができます! 言い換えれば、前払いを行った後にローンをリキャストすることで、借り手は前払いのすべての利息の節約を享受することができます。 必要に応じて、家計のキャッシュフローの柔軟性を高めます(必須 住宅ローンの支払いは低くなります。

残念ながら、住宅ローンをリキャストする際の最大の注意点の1つは、手動プロセスであるということです。つまり、前払いが発生しても自動的には発生しません。代わりに、それを実現するために特定のリクエストを行う必要があります。

さらに、住宅ローンの再償却のリクエストが行われると、ハードドルのコストが発生します。銀行は、リキャストを処理するためだけに、150ドルから250ドル以上の手数料を請求することがよくあります。

さらに、今日の市場には多くの実際的な制限があります。たとえば、すべての住宅ローンの種類がリキャストの対象となるわけではありません。適合フレディマックおよびファニーメイのローンは通常、リキャストできますが、FHAまたはVAローンはリキャストできません。また、ジャンボローンをリキャストできるかどうかは貸し手次第です。また、許可されている場合でも、リキャストプロセス自体では、ローンサービサーがリキャストを許可するためにサインオフする必要があります。住宅ローンが投資家に転売された場合、ローンサービサーも投資家の承認を得る必要があります。

これらの管理上の煩わしさを考えると、多くの貸し手は一定の最低額を必要とします リキャストをリクエストするための前払い。たとえば、貸し手は、前払いがローン残高の少なくとも10%でない限り、リキャストは許可されないと規定する場合があります。

これらの制約に照らして、実際には、住宅ローンのリキャストの要求が非常にまれであることはおそらく驚くべきことではありません。 WSJの報告によると、約2,500万 チェースとバンクオブアメリカで保有されている住宅ローンは、毎年わずか0.02%がリキャストされています。繰り返しになりますが、これは現在の市場ではまったく驚くべきことではありません。必要な場合と必要でない場合がある追加の柔軟性のために多額の費用がかかることを考えると、すべてのローンが適格であるとは限りません。サインは多くの借り手を遅くするのに十分です。

今日の環境でのリキャストに対するこれらの実際的な課題とコストにもかかわらず、疑問が生じます。住宅ローンの再償却がより簡単である場合、消費者の行動をより良く変えることができるでしょうか。たとえば、再キャストが自動だった場合 代わりに、前払いが発生するたびに?

もちろん、前述のように、総費用は同じであるため(ローンはまだ早期に返済されるため)、元の住宅ローンの支払いを継続することができ、継続することを選択した借り手にとって、リキャストを自動化することは経済的に重要なポイントです。そして、表面上は、借り手がすでにであったため、元の住宅ローンの支払いを継続することは、ほとんどの場合管理可能です。 住宅ローンの支払いおよび 十分な追加がありました 前払いするお金!

ただし、財務計画の観点からは柔軟性 、および行動的インセンティブ 自動リキャストは非常に強力です。結局のところ、自動リキャストにより、即時が実現しました。 前払いによる家計の利益:その後の毎月の住宅ローンの義務は毎月少なくなります。たとえば、住宅ローンが4%で、残りの口座残高が25年間で311,790ドルの場合、1,000ドルの前払いごとに、毎月の住宅ローンの義務が5.28ドル削減されます。(特に、1回あたりの支払いの節約) $ 1,000-前払いは、金利とローンの残りの期間に応じて、住宅ローンのシナリオによって異なります。)

住宅ローンの前払いの自動リキャストは、将来の住宅ローンの義務を減らすことで貯蓄をサポートします!クリックしてツイート

言い換えれば、あなたがまだできる 元の住宅ローンの支払いを行うと、自動リキャストにより、必要なを減らすことで、家計の経済的柔軟性が即座に向上します。 支払い。もちろん、注意点は、家計のキャッシュフローを解放すると、家計が遅くなるのが容易になるということです。 将来の彼らの住宅ローンの支払い(定義上、リキャストは住宅ローンの義務を減らすため)。ただし、一方で、リキャストは、借り手が現在のローンの支払いを行っている場合にのみ発生します。および そもそも追加の前払いがあるので、定義上、家計はすでにさらに少ない支出をしています。 前払いとリキャストを利用できるようにするためだけに。実際、それが全体のポイントです。既存の住宅ローンの義務に加えて、消費をさらに削減できる世帯は、今後、住宅ローンの柔軟性が向上します(これは、必要がない場合でも、ありがたいことです。 / em>

さらに、双曲割引の研究を考えると、流動性を重視する世帯の場合、毎月の住宅ローンの義務を減らすことで、現金準備の必要性と必要な緊急貯蓄の規模も減ります。これは、さらに別の間接的な経済的利益をもたらします。住宅ローンが4%であるのに、緊急準備金の現金を0%に保つことは、技術的には、負の裁定取引の場合の形式です。 これには2倍の費用がかかります(住宅ローンの4%を支払い、および 現金での緊急準備金の過去の機会費用。

さらに、住宅ローンの返済後のキャッシュフローの柔軟性が高まると、将来の雇用の流動性が向上し、家計の全体的な財政の安定性が向上する可能性があります。たとえば、将来の住宅ローンの支払いが少なくなると、借り手は転職や転職の柔軟性が高まり(2つのステップを進めるには1つの収入のステップが必要になる場合があります)、短期(または長期)の医療イベントが発生する世界では障害は破産の主な原因であり、毎月の住宅ローンの義務を簡単に減らすことができるため、そもそも住宅ローンのデフォルトリスクを減らす可能性があります。

貸し手の観点からは、自動リキャストを許可することも魅力的です。これは、住宅ローンの前払いに対するリキャストのインセンティブ(将来の住宅ローンの支払い義務を減らすため)により、ローン残高が減少し、借り手の住宅担保が増加し、貸し手のエクスポージャーが減少するためです。債務不履行が発生した場合の経済的損失。

もちろん、ファイナンシャルプランニングの観点からの明確な注意点の1つは、家に「多すぎる」消費者は家が豊富で現金が不足する可能性があるということです。それにもかかわらず、住宅ローンの前払いは、(他の債券と比較して)比較的魅力的な利回りでの「保証された」債券のリターンと同等であり、株式の潜在的に低いリターン(高評価)環境の株式と比較しても魅力的です。さらに、実際には、住宅ローンに富を集中させることは、最終的には住宅ローンの前払い(およびそれの再キャスト)自体の問題ではなく、そもそも個人の純資産に比べて住宅を購入しすぎるという問題です。 。言い換えれば、家に「あまりにも多くの公平」を縛り付けたくない場合、解決策は住宅ローンの前払いを避けることではなく、そもそも家をあまり購入しないことです。そして幸いなことに、リバースモーゲージは、必要に応じて、少なくとも後年にエクイティを取り戻すための潜在的な偶発的な手段です。

ただし、結論としては、住宅ローンの前払いの現在の構造は、人々が実際に住宅ローンの最低債務を超えてエクイティを構築するためのひどいインセンティブであることを認識するだけです。これは、唯一の「メリット」が非常に遠い将来にあるためです。リキャストを容易にする、または住宅ローンのリキャストプロセスを自動化することは、はるかに優れたインセンティブです。これは、住宅ローンの支払い義務を即座に削減するという形で即時の報酬を提供するためです。これは、慎重な貯蓄行動を促進する強力なフィードバックメカニズムです。また、自動リキャストには、住宅ローンの貸し手の損失エクスポージャーを減らし、家計のキャッシュフロー義務を減らし、アイドル状態の緊急貯蓄の必要性を減らし、消費者が人的資本の変更(つまり、一時的なものを必要とする仕事やキャリアの変更)を行うための柔軟性を高めるという追加の利点があります収入の後退)、同時に、予期しない災害(例、医療イベント、失業、障害)に対して世帯をより強固にします。

では、どう思いますか?住宅ローンをリキャストするようにクライアントに助言したことはありますか?自動リキャストは、消費者がより少ない費用でより多くを節約するための貴重なインセンティブになると思いますか?それとも、それが「うまく機能しすぎて」、人々が効果的に貯蓄するように導くかもしれないが、その過程で「家が金持ちになり、現金が貧弱になる」のではないかと心配ですか?以下のコメントであなたの考えを共有してください!