どれだけ計画を立てても、退職後のサプライズがいくつか発生する可能性があります。ほとんどの退職者は、当初の計画とは多くの点で異なる生活を経験しています。

ここに退職者を驚かせた16の事柄があります。これらの調査結果を使用して、より幸せでより安全な将来のために全体的な退職プランを改善してください。

引退に関しては、計画がすべてです。それでも、最善の計画でさえ、予期しないイベントの影響を受ける可能性があります。

本当の引退の驚き?私たちは一般的に引退で幸せになります!

キャリアを築き、子供を育てることのストレスの後、ほとんどの人の幸せは実際に退職時に増加するようです。

実際、大人の人生のどの2つの年齢があなたの幸せになりそうかを知って、あなたはおそらくショックを受けるでしょう。

プリンストン大学とロンドンスクールオブエコノミクスアンドポリティカルサイエンスの専門家は、幸福は 23の年齢でピークに達することを発見しました。 および69 。詳細…

NewRetirement Plannerを使用して、引退して幸せな引退をするために必要な自信を見つけてください。

詳細でパーソナライズされた財務計画を作成します。 NewRetirementを使用すると簡単にできます。

今すぐ始めましょう

Society of Actuariesの調査によると、「ショック」イベント(退職後のサプライズ)は、多くの退職者の資産に大きな影響を及ぼしました。回答者の3人に1人以上が、資産の少なくとも25%を使い果たした経済的ショックを経験しました。

退職者の大多数は、この種の経済的ショックに対処する能力について心配しています。

家の修理: 退職者の18%だけが家の修理を処理する準備ができています。家の所有権は高価です。修理とメンテナンス、保険と税金、そして最も予想外の修理の多くは安くはありません。屋根の修理から壊れた炉やエアコンユニットの交換まで、家の修理には数千ドルの費用がかかり、特に住宅ローンを返済していることが多い退職者にとって、退職後の貯蓄に深刻な打撃を与える可能性があります。

引退が間近に迫っているときは、あなたの家を見て、今後10年から20年の間にどのような主要な修理を行う必要があるかを考えてください。あなたが引退する前にそれらを作るか、引退時にそれらの世話をするためにいくらかのお金を取っておきます。

あなたが潜在的な家の修理について心配している人の中にいるなら、あなたの住宅の負担を減らすために小型化や他の方法を検討してください。

車の修理: 一方、退職者の27%は、車の修理や交換を管理する準備ができていると感じています。労働統計局の調査によると、交通費は住宅に次いで2番目に高い退職費用であり、医療費よりも高くなっています。

サポートが必要な家族: 今日の退職者は、子供と両親を助けなければならないというリスクを冒しています。私たちはサンドイッチ世代です。そして、今日の退職者のうち、家族を助ける準備ができていると感じているのはわずか8%です。

緊急事態や上記の特定の種類の費用のために資金を確保しておくと、心配を減らすのに役立ちます。

保険費用の上昇: 気候災害はより一般的です。そして、これは最悪の場合は壊滅的な損失を意味し、せいぜい保険費用の上昇を意味する可能性があります。

昨年末、FidelityBenefitsConsultingは最新の退職者の健康管理費の見積もりを発表しました。これもまた退職間近の人々にとっては大きな衝撃です。

レポートによると、本日退職する65歳のカップルは、2015年の245,000ドルから、退職後の医療費を賄うために平均300,000ドル(今日のドル)が必要になります。

これらの費用には、メディケア保険料、自己負担額、控除額、処方薬、およびその他の自己負担費用が含まれます。また、アクチュアリー協会の報告によると、ほとんどの退職者は歯科保険に加入しておらず、歯科医療費はメディケアの対象外です。日常の眼科医療、補聴器、およびそれらを装着するための検査も、メディケアの対象外です。

可能であれば、退職前に自己負担の医療費を節約するための優れた方法は、医療貯蓄口座です。高控除の健康保険の対象となる従業員は、収入のある年にHSAの税引前にお金を入れ、後で医療費に使用するために非課税でお金を引き出すことができます。

NewRetirement Plannerを使用して、信頼できる完全にパーソナライズされた回答を取得してください。

今すぐ始めましょう

ボウリンググリーン州立大学の社会学者による2015年の調査によると、50歳以上の人々の離婚率は1990年から2010年の間に2倍になり、10人に1人未満から4人に1人を超えました。

ほとんどの場合、離婚した夫婦は離婚の和解中に資産を半分に分割します。突然、あなたの引退した年の間に生きるためにたくさんのお金があったかもしれないものは、それほど多くないように見えます。

就業期間中に離婚した場合は、一生懸命働き、損失から回復するためにお金を片付ける時間があります。しかし、退職中の離婚は、失われた資産を補うための時間がないことを意味します。

離婚が心配な場合は、次のことを試してください。

身体障害者になった場合、日常生活動作の支援費用は通常、メディケアの対象にはなりません。ほとんどの人は、アクティブに活動したり、ゴルフをしたり、旅行したり、ガーデニングをしたり、愛する人とたくさんの時間を過ごしたりして、引退を夢見ています。

残念ながら、その夢は驚くほど高い割合の退職者にとって長くは続かない。

LongTermCare.govによると、今日65歳になる人は、自宅であろうと施設内であろうと、何らかの形の長期介護が必要になる可能性が70%あります。

AARPは、個人の場合は60〜65歳、夫婦の場合は55〜60歳のときに介護保険を購入することをお勧めします。この補償範囲を購入すると減税もあり、全体的なコストを下げるのに役立ちます。

ただし、この潜在的な財政支出をカバーする方法は他にもたくさんあります。

NewRetirement Plannerの最もユニークな側面の1つは、介護イベントのさまざまな計画方法を「試す」ことができることです。介護保険を購入したり、繰延所得年金を購入したり、相対的な介護を選択したりするとどうなるかを大まかにモデル化できます。

過去には、退職者は株式配当と債券の利子支払いを通じて生活費のかなりの割合を賄うことができました。しかし、過去20年間、株式配当や債券からの収入で引退できると主張することはますます困難になっています。

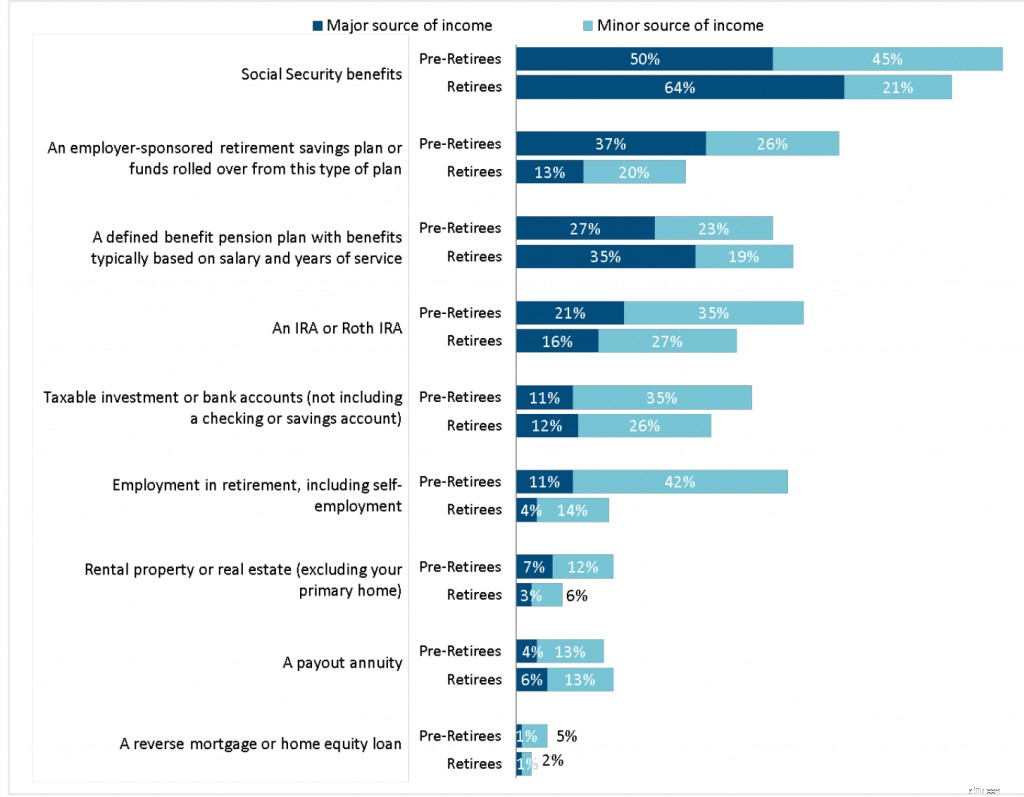

SocietyofActuariesの2019Risksand Process of Retirement Survey(2020年5月に印刷)によると、課税対象の投資口座が主要な収入源であると答えた退職者はわずか12%であり、さらに26%が利子と配当を述べています。ベアリングアカウントは、わずかな収入源しか提供しません。

1990年代以降、企業が配当で利益をより少なく支払うという歴史的な傾向や、投資家がバリュー株よりも成長株を好むなど、配当が退職後の収入構成の一部である理由はたくさんあります。実際には、退職者の大多数は主な収入源として社会保障に依存しており、雇用主が後援する退職貯蓄プラン(401k)は、退職後の収入について従来のIRAに後れを取っています。

*出典: 2019年のリスクと退職調査のプロセス:調査結果のレポート、アクチュアリー協会、2020年。

配当収入を重視する戦略には、いくつかの欠点があります。多くの安定した企業は配当を支払いますが、企業が配当を削減し、投資家が収入のために株式を売却することを余儀なくされた場合、投資家はお金を失う可能性があります。

過去20年間の配当の信頼性の低さにより、配当投資はさらに複雑になっています。ゼネラルモーターズ、バーンズ&ノーブル、ゼネラルエレクトリック、ワシントンミューチュアルを含むポートフォリオを持つ1990年の退職者は、四半期収入の安定した流れに依存する可能性があります。 2008年の金融危機とCOVID-19危機の後、多くの伝統的な配当支払い株は、配当を削減するか、完全に廃業しました。

配当に関心のある投資家は、配当に焦点を当てたETFを購入することでリスクを減らすことができますが、通常、これらのETFでさえ5%未満しか得られません。

配当投資は依然として優れた退職後の収入源と見なすことができますが、配当を支払う株式は、分散ポートフォリオへの他の種類の投資とバランスを取る必要があります。

私たちは一生をかけて働き、稼いだお金を使い、うまくいけば少しでも節約できます。私たちが引退するとき、私たち自身の財政を管理することについて私たちが今まで経験したことはすべて逆さまになります。私たちはもはや仕事からそれほど多くのお金を稼いでいません。

引退の驚きは、私たちがすでに持っているものをどうやってやり遂げ、最大化するかを理解しなければならないということです。新しい目標には、可能な限り貯蓄するのではなく、退職後の収入戦略を策定することが含まれます。つまり、私たちが持っているものから予測可能な退職後の収入を生み出すことです。

退職後の収入に関する18のアイデアを探ります。

ラットレースから解放されたとき—引退してトレッドミルを降りる自由があるとき、時間はお金よりも価値があることに気付くかもしれません。

ある調査によると、退職後の経済状況を非常に心配していた人々は、驚くべきことに、退職後は自分たちがはるかに幸せであることに気づきました。実際、自分の時間を管理する能力は、現在何人の人が退職を定義しているのかということです。

SOAの調査では、65%の前退職者と48%の退職者が、インフレが退職時に毎年必要な金額に少なくともある程度影響を与えると考えていると述べています。インフレを考慮しない退職計画は、退職の早い段階で退職者のニーズを満たす可能性がありますが、10〜15年後には彼らのニーズに対応できません。

1913年から2013年までの米国の平均インフレ率は3.22%だったと考えてください。それは年ごとに合理的に聞こえますが、そのインフレ率は価格が20年ごとに2倍になることを意味します。

最近、インフレ率が急上昇しています。最近の値上げが一時的なパンデミックの急増なのか、それとも長期的な傾向なのかは、時が経てばわかります。

退職者はまた、メディケア保険料、医療費、介護費など、一般的な生活費指数では強調されない可能性のある特定のカテゴリーの支出のコスト増加の影響をより受けます。社会保障給付の生活費の増加は、これらのカテゴリーの増加に追いついていない。

インフレは、一般的な引退の驚きのより大きなダメージの1つになる可能性があります。

NewRetirement Plannerを使用すると、独自の悲観的および楽観的なインフレ率を設定および変更でき、将来の状況をより正確に把握できます。

潜在的な株式市場の下落または住宅市場の損失は、引退を心配する理由です。

実際、調査によると、これらの経済的ショックの準備ができていると感じている退職者はほとんどいません。

実際、資産(家と貯蓄)を管理することは重要で複雑です。

多くの人が自分でそれを行いますが、他の人は受託者のファイナンシャルアドバイザーに助けを求めます。 NewRetirementは、テクノロジーの力を利用して、より安全な未来のために非常に価値のあるアドバイスとガイダンスを提供する低コストのアドバイザリーサービスを提供します。今日のあなたの懸念について私たちに話してください!

SOAの調査によると、今日の退職前の人は、現在の退職者が実際に退職するよりもかなり古い年齢で退職する予定です。実際の退職年齢の中央値は60歳ですが、10人に2人の前退職者は、少なくとも68歳まで働く予定であり、14%はまったく退職する予定はないと述べています。

それは立派な目標ですが、実際には、多くの高齢者は通常の定年を過ぎても働き続けることができません。福利厚生研究所の調査によると、2008年の景気後退以降、退職者の約半数が準備が整う前に離職しました。一部の高齢者は、何年もの間行っていた仕事から解雇されます。他の人は働くことを不可能にする健康上の問題を抱えています。多くの「自発的な」退職でさえ、実際には、高齢労働者には受け入れられない早期退職パッケージや職場文化を提供している企業によって推進されています。

この立場にいる多くの退職者は、「雇用の橋渡し」に目を向けます。これは、パートタイムで低賃金の仕事ですが、最後の仕事とフルタイムの退職の間のギャップを埋めるのに役立ちます。

NewRetirement退職計算機を使用すると、退職への移行に応じてさまざまな労働所得レベルを設定でき、より正確で現実的な計画を立てることができます。

あなたが引退に満足する可能性は非常に高いですが、引退のうつ病は驚くほど一般的です。

Journal of Population Agingに掲載された研究によると、引退した人は、まだ働いている人に比べて、うつ病の症状を感じる可能性が約2倍高いことがわかりました。また、ロンドンに本拠を置く経済研究所の調査によると、誰かが臨床的うつ病に苦しむ可能性は、実際には引退後に約40%上昇します。

退職後のうつ病と闘う方法の詳細をご覧ください。

アメリカ人の大多数は十分に貯蓄していませんが、間違いなく貯蓄しすぎている人はかなりの数います。

なぜ人々が貯蓄しすぎるのかを学び、あなたが貯蓄しすぎているかどうかを知る方法についてアドバイスをもらいましょう。または、過剰に救った人々から話を聞いてください。

従来の引退計画では、引退生活の質を維持するために、毎年、引退前の収入の80%を目標にすることを推奨しています。退職すると、住宅費、通勤費、外食費、給与税、退職後の貯蓄などの特定の費用が減少すると考えられています。

ただし、家計は、特に退職の早い段階で、予算を超える支出をすることになります。

その過剰支出は、通常、食料や医療などの必需品ではなく、旅行や必要以上に高価な家の維持などの裁量的な支出にあります。一生働いた後、新しい退職者は自分自身を少し扱いたいと思うかもしれないことは理解できます。ただし、退職後の早い時期に過剰に支出すると、一生続くのに十分でない可能性が大幅に高まる可能性があります。

あなたが退職後の支出のための合理的な予算を設定し、それに固執することについて積極的でなければ、最良の退職計画でさえ解き明かされる可能性があります。そして、詳細であればあるほどよい。

NewRetirement PlannerのBudgeterを使用すると、カテゴリ別に費用を予測し、時間の経過とともに支出を変化させることができます。このツールを使用すると、将来の財務計画を簡単に開始でき、他のツールではカバーされていない多くの詳細に対応できます。これは、あなたの将来のためのより信頼できる計画を意味する可能性があります。

仕事の世界を離れる人の中には、自分の地位、アイデンティティ、社会的支援、または目的を失ったと感じる人もいます。場合によっては、これらの喪失感はアルコール消費量の増加、さらにはアルコール乱用につながります。いくつかの研究は、飲酒が高齢者の間で増加していることさえ示しています。

一般に、CDCは、飲酒を女性の場合は1日1杯、男性の場合は1日2杯に制限することを推奨しています。しかし、その量でさえ、一部の人にとっては多すぎる可能性があります。人々は年をとるにつれて、アルコールの影響に敏感になることが多く、大量飲酒はいくつかの健康上の問題(骨粗鬆症や高血糖など)をさらに悪化させる可能性があります。特定の薬を飲んだり服用したりすることは、市販薬や薬草療法でさえ、危険であるか、致命的でさえあります。

引退についての最も一般的な不満は、退屈で何もすることがないことです。さらに悪いことに、何もすることがなく、無関係だと感じています。

退屈を避けるための14の方法があります。

ほとんどの退職者は「パンチで転がり」、経済的な問題が発生したときに適応するように見えますが、すでに退職している人々から学び、退職のモットーとして「事前に警告されている」を採用する方が良いかもしれません…

または、さらに良いことに、あなたの引退のための最善の戦略は、「最高のものを望み、最悪のものを計画する」です。

リタイアメントプランナーの新しい信頼度! NewRetirement Plannerの新機能は、すばらしいプランを作成するプロセスをガイドします。

信頼できる計画を作成するには、次の4つのフェーズがあります。

アカウントを作成するか、今すぐログインして、現在のフェーズを確認してください。NewRetirementPlannerを使用すると、プランの作成と保守が簡単になります。