賃金の伸びが遅い生涯にわたる闘争は、退職後の安全に悲惨な結果をもたらしました。破産率の急上昇は、これらの闘争の明確な兆候の1つです。

過去40年間で、金持ちはより豊かになり、貧しい人は比較的貧しくなりました。

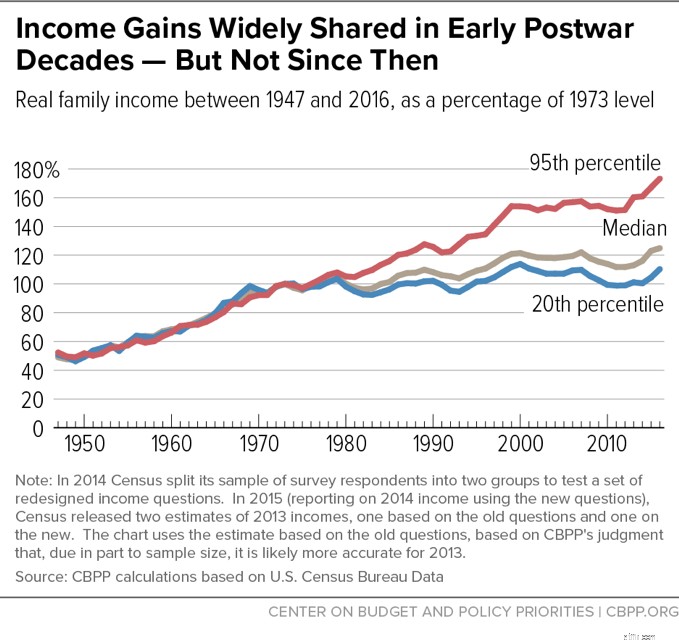

Center on Budget and Policy Priorities(CBPP)によると、1940年代から1970年代初頭にかけて、経済のはしごの上下で共有される途方もない経済成長がありました。収入は、高賃金の稼ぎ手と低賃金の稼ぎ手でほぼ同じ割合で増加しました。

1970年代になると、経済成長は鈍化し、所得の伸び率は発散し始めました。経済のはしごの中段と下段の世帯の収入は劇的に減速した。トップ稼ぎの収入は引き続き力強く伸びました。実際、国勢調査のデータは次のことを示しています。

70年代からの景気回復と国としての全体的な経済成長にもかかわらず、所得の伸びのギャップは拡大し続けています。利益を実際に享受しているのは、トップの稼ぎ手だけです。

低所得の伸びは、低中所得世帯の引退準備にひどい影響を及ぼしました。退職準備に影響を与える所得格差に関連するいくつかの傾向は次のとおりです。

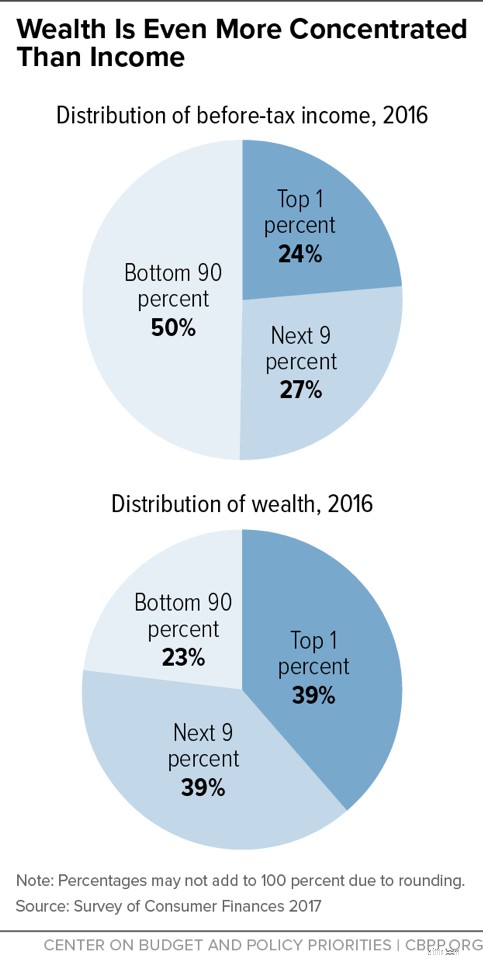

より低い貯蓄率—より少ない富: 所得の伸びが遅いと、退職のための貯蓄が難しくなります。そして、富の格差はおそらく所得の格差よりも劇的です。富とは、家計の資産と金融資産から負債を差し引いた価値です。

CBPPの詳細な分析によると、「上位1%が保有する資産のシェアは1989年の30%弱から2016年には39%近くに上昇し、下位90%が保有するシェアは33%強から同じ期間で23%未満でした。」

低所得、したがって貯蓄率の低下を超えて、ブルーカラーと中所得の労働者は他の方法で苦しんでいます:

勤務年数: 高所得者は極度のストレスを経験する可能性があります。しかし、多くの低所得労働者が経験するようなストレスは、60代に入るのを難しくする可能性があります。多くの低所得労働者は、健康上の問題のために早期退職を余儀なくされています。そして、早期の引退は、単に引退のために貯蓄する年数が少なくなり、資金を必要とする引退年数が増えることを意味します。

医療費: 低所得の仕事は、労働者の健康にも悪影響を与える可能性があり、医療費が高くなり、退職のために貯蓄する能力がさらに妨げられます。

年金制度の消滅: 低所得の労働者は、以前は年金と組合の給付に依存していました。しかし、それらは時間とともに侵食されてきました。もはやそのようなタイプの退職給付を提供する仕事はほとんどありません。

NPRのジャーナリストであるMarilynGeewaxの話を聞いてみましょう。彼女は、追加の退職後の収入のためにフリーランスを続けていますが、昨年の春に確実に退職しました。 Geewaxは、45回目の同窓会のために、故郷のオハイオ州キャンベルに戻ったところです。キャンベルは、Geewaxが高校を卒業して以来、工場が次々と閉鎖される鉄鋼の町でした。

Geewaxは、彼女の早期の安全な引退と、故郷を離れたことのない友人の早期引退を比較しています。

私の友人は、バン工場で働き続け、それが閉鎖されるまで、その後自動車工場に行きました。しかし、ハードで肉体的な仕事はニコラオウの膝を壊し、他の健康上の問題を引き起こしました。彼は56歳で引退しなければなりませんでした。

「私にはかなりの数の障害がありました」と彼は言いました。 「手術後にブドウ球菌に感染しました。そしてそれが私を終わらせたのです。それは私の心を食べました。それは私の心からバルブを食べました。そして、彼らは私の膝を再び外さなければなりませんでした。」

ああ。そして、何か他のものがありました。

「私は癌にかかっていました。彼らはそれがアスベストの工場から来たのかもしれないと言った」とニコラオウは言った。 「私はその14年の生存者です。」

消費者破産プロジェクトは最近、破産を申請した65歳以上の高齢者の割合が1991年以来3倍になったことを示す調査結果を発表しました。調査によると、破産の主な原因は医療費と収入の減少です。

高齢者、特にすでに引退している人は、請求書が増えるときに頼るリソースが少なくなります。あなたが働いているとき、あなたはここかそこに余分な費用から回復することができます。引退では、それはそれほど簡単ではありません。

NPRとのインタビューで、この研究の筆頭著者であるDeborah Thorneは、定年の破産について悲惨な状況を描いています。

「まあ、彼らは借金に溺れています。そして、参照してください。これは本当に悲劇的なことです。彼らが401(k)と退職金を取り除いて、請求書を支払おうとするときです。そして、彼らは何も利用することができません。

そして、彼らはもはや債務回収者を食い止めることができません。そして、それがついに彼らを限界に追いやるのです。それは彼らが頭の中で実際に行う計算です。私たちは可能な限りのことをしました。タップアウトされました。そして彼ら–あなたが知っている、それは彼らが彼らの手を投げて、彼らが叔父と言うようなものです。もう我慢できません。」

明らかに、退職後の収入を得るのは難しい人もいます。しかし、私たちは皆、退職後の財政に苦しんでいます。

富に関係なく、経済的な未来を強化する4つの方法は次のとおりです。

1。あなたの借金の世話をしなさい: 借金は引退の良い考えではありません。すべての債務、特にクレジットカードの債務をできるだけ早く返済するためにできる限りのことをしてください。債務を返済する7つの理由とタスクに取り組むための3つの戦略があります。

あなたが本当に苦労しているなら、あなたは借金の整理を見ることから始めるべきです。次に、債権者との交渉を検討します。債権者は、誰かが破産するのを見るよりも、むしろ債務を清算することを望んでいます。自分でこれを行うのがうまくいかない場合は、クレジットカウンセリングサービスを探してください。

2。計画を立てる: あなたの経済状況を知らない、または理解していないと、多くのストレスが発生します。ただし、書面による退職金プランを作成して維持している人は、退職金についてより自信を持っています。

NewRetirementリタイアメントプランナー 始めるのが簡単になり、現在の状況に関係なく、退職後の仕事をする方法を見つけるのに役立ちます。

3。好きなサイドギグを探す: 仕事があり、それからあなたが楽しむ仕事があります—より遊びのように感じる仕事。

おそらく、工場のラインで仕事をしたり、机で奴隷になったりする必要はなくなるでしょうが、収入を補うためにできることがあるでしょう。犬の散歩、キャンプ場のホスト、子供たちのコーチング、ゴルフコースのデスクマネージャーなどを検討しますか?

収入を増やすための14の方法があります。

4。生活費を下げる: あなたはおそらくあなたが一生を過ごすのを見てきました。ただし、退職後は非常に重要になります。残りの人生を持続するために必要な一定のリソースセットがあります(それがどれほど長くても)。

住宅は通常最大の費用です。小型化できますか?生活費の安い場所に移動しますか?海外に引っ越すかもしれませんか?