富を築くことはマラソンであるため、何十年にもわたって集中し続けることは、気が遠くなり、落胆することを感じることがあります。フィニッシュラインは遠い感じがするので、他の差し迫った経済的ニーズに気を取られがちです。集中力を維持するには、マイルストーンを確認することが役立ちます。これは、進捗状況を追跡し、モチベーションを維持するためのマーカーです。

以下は、退職後の貯蓄をチェックインするために使用できるいくつかのマーカーです。これらは概算です。 数値は40年間の10%の収益率に基づいていることに注意してください。つまり、25歳で投資を開始したことになります。 35歳まで投資を開始しない場合は、同じマイルストーンに到達できます。 10年後に到達するだけです。

他の世代が行っていないことを行うことができます—投資を開始できます 初期 。実際、最初の「本当の」仕事に就くずっと前に投資を始めることができます。 18〜25歳から月に50ドルを片付けることができた場合、退職金口座には約6,000ドルがあります。 25〜65歳のときに6,000ドルだけを残しておくと、270,000ドルの追加料金が発生します。これは、高齢者の健康管理をカバーする可能性があります。その仕事を大学を卒業したとき、あなたはすでにゲームの先を行っており、その金額を増やすことができます。

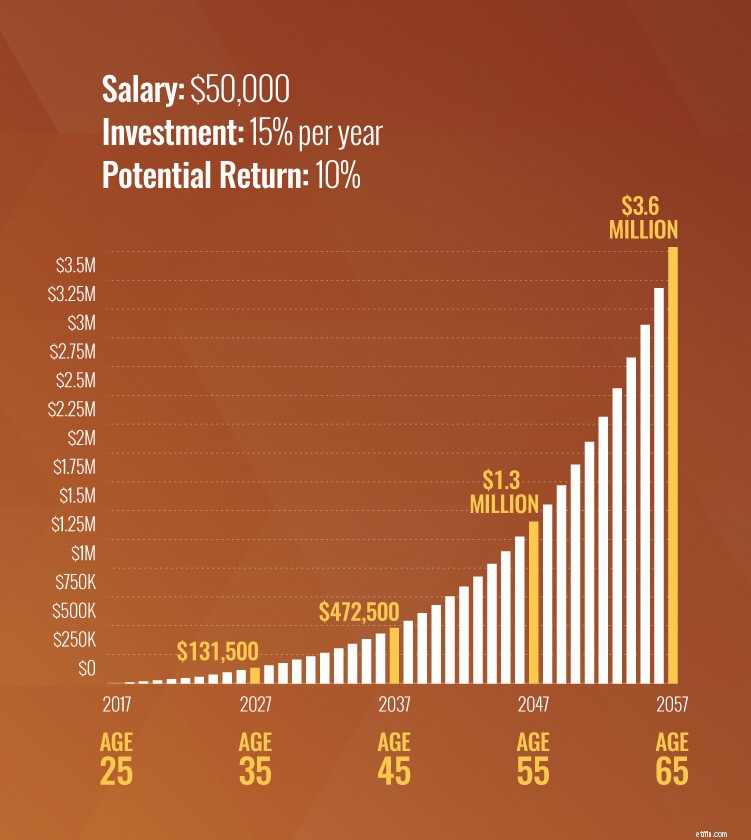

25歳までに、あなたは大学時代の終わりに近づき、労働力に入るはずです。借金がある場合は、投資を開始する前であっても、できるだけ早く返済してください。 無借金で緊急資金が用意できたら、すぐに投資を開始してください。 あなたはあなたの収入の15%を節約したいと思っています。年俸が50,000ドルの場合、収入の15%を投資すると、年間7,500ドル、つまり月額625ドルになります。

25歳から30年間年間7,500ドルを投資すると、55歳までに130万ドルになります。 55歳までに100万ドルを達成したいが、35歳になるまで投資を開始しない場合は、年間16,800ドルを投資する必要があります。これは、10年間の貯蓄と10年間の複利を失ったためです。そのため、早期に貯蓄を開始することが非常に重要です。収入が年間5万ドル未満の場合でも、心配はいりません。少額の給与で確実な退職を築く方法について詳しくは、こちらをご覧ください。

まだ投資を開始していない場合は、今が行動を起こす時です !犠牲を払って、今(借金を抱えている目玉まで)仲間のように生活することはあなたの将来にとって良い計画ではないと判断した場合、追いつくことができます。

現在35歳で、25歳で月額625ドルの投資を開始した場合、退職基金には約131,000ドルの投資がある可能性があります。

現在45歳で、25歳で月額625ドルの投資を開始した場合、今は約472,000ドルになるはずです。

誰もが25歳から収入の15%を投資しているわけではありません。しかし、それはあなたがその百万長者のマイルストーンに到達できないという意味ではありません!ただし、45歳でかなり遅れている場合は、そこに到達するために毎月かなり多くのお金を寄付する必要があります。 70歳まで待って引退することもできます。

45歳から70歳まで月額800ドルの投資を開始した場合、70歳で100万ドルに達します。見る!あなた 追いつくことができます!

あなたは骨の折れる予算を削減するか、いくつかのものを売るか、あるいはしばらくの間2番目の仕事を得る必要があるかもしれません。これらの選択のいくつかは極端に見えるかもしれませんが、ゼロから引退をターボスタートするために抜本的な対策を講じる必要があるかもしれません!

この時点で、あなたは貯蓄目標を達成し始めていますが、今はガスを放出する時ではありません!少しリラックスして、ハードワークの成果を楽しみたいと思っていることは承知しています。特に 100万ドルに近づいている場合。わかりました。少し生きても大丈夫です 将来のために保存します。 5分間の愚かなことで、10年間の退職後の貯蓄を取り戻さないでください。あなたは災害からたった1つのスピードボートですので、集中してください!

現在55歳で、25歳で月に625ドル節約し始めた場合、約130万ドルになるはずです。おめでとうございます!

現在65歳で、40年間で月額625ドル節約できた場合、約360万ドルになるはずです。

年齢別のすべてのマイルストーンを示す下のグラフを確認してください:

また、収益率にとらわれないでください。 S&P 500の平均30年リターンをはるかに下回る6%であったとしても、65歳までに120万ドル以上を獲得できます。 意図的であることについてです 。

この時点でまだ貯蓄が遅れている場合は、家のサイズを小さくする必要があるかもしれません。または、引退についての期待を調整する必要があるかもしれません。あなたはもっと長く働く必要があるかもしれません、そしてあなたはそれらの豪華な休暇を取ることができないかもしれません。 しかし、一生懸命働いても、人生のこの章を楽しむことができます。 私たちの投資計算機をチェックして、あなたがどこにいるのか、そしてしっかりした計画を立てる方法を見つけてください!

これらのマイルストーンは単なる球場の数字です。よりパーソナライズされた番号を取得するには、投資の専門家にあなたの目標と現在の状況について相談してください。彼らはあなたがあなたの人生のあらゆる段階でとる必要があるステップについてあなたに明確な絵を与えることができます。

安全な引退はただ起こるだけではありません。今までやってきたことを続けて、さまざまな結果を期待することはできないので、目標を設定し、それに向かって努力し、何も邪魔しないようにしてください!

安全な引退の邪魔にならないようにしてください。お手伝いできるSmartVestorプロに連絡してください!

今日プロを探す