この研究について質問がありますか?詳細については、メールでお問い合わせいただくか、ニュースルームにアクセスしてください。

真ん中を正確に分割しているわけではありませんが、退職後の貯蓄に関しては、アメリカ人は2つのほぼ等しいグループに分類されます。貯蓄者はアメリカ人の58%でわずかに過半数を占めており、42%は現在将来のために貯蓄していない。

しかし、セーバーと非セーバーの違いはそれよりもはるかに深くなります。年齢、収入、性別、結婚歴はすべて、誰がどれだけ節約するかに影響します。

2016年に1,000人以上の米国の成人を対象に行った調査の結果も、貯蓄者の間でさえ、真に安全な退職を受け入れるのに十分な余裕を持っている人はほとんどいないことを示しています。実際、アメリカ人の10人に1人だけが、収入の15%以上を節約しています。これは、業界の専門家が、退職のために十分な貯蓄を構築するために個人を確保することを推奨している金額です。 Ramsey Solutionsが委託した調査に基づく、4部構成のシリーズの最終レポートでは、誰が貯蓄しているか、どれだけ貯蓄しているか、退職後の夢が現実とどのように一致しているかに焦点を当てています。

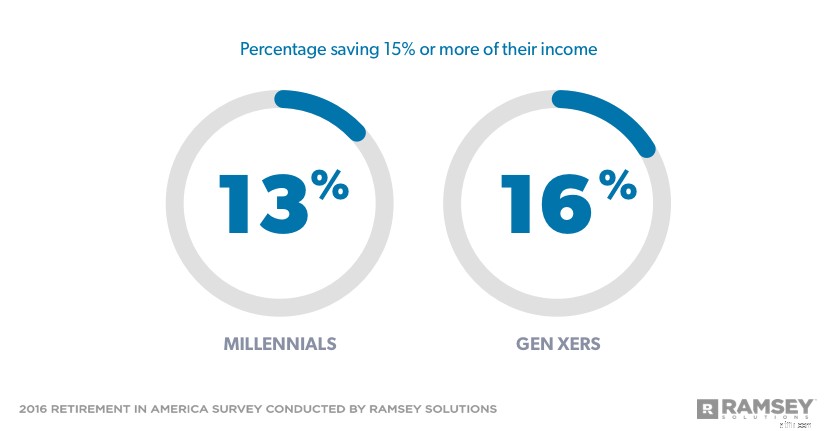

ミレニアル世代とジェネレーションX世代の両方の10人に約6人が、現在、退職のために貯蓄しています。ただし、ミレニアル世代の13%とジェネレーションXの16%だけが、退職のために収入の15%以上を節約しています。ミレニアル世代の43%とジェネレーションXの39%を節約している人のほとんどは、1〜9%節約しています。

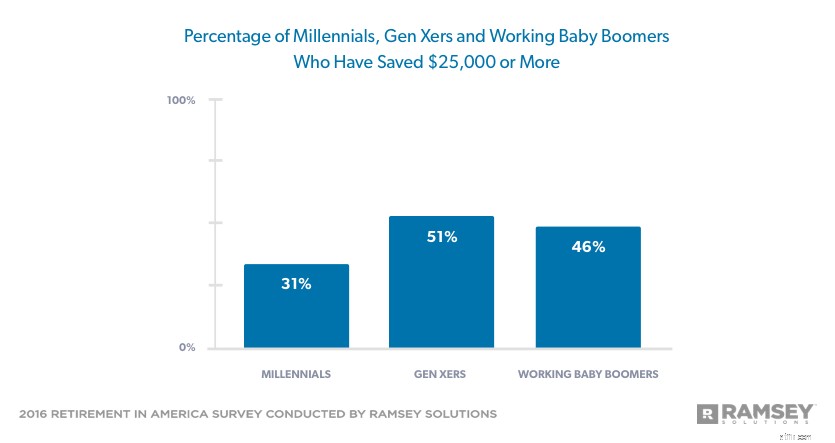

退職のためにお金を蓄えているミレニアル世代のうち、42%が25,000ドル未満しか貯蓄しておらず、貯蓄のあるジェネレーションXの半分は25,000ドル以上を貯蓄しています。しかし、ミレニアル世代の28%とジェネレーションXの20%には、退職後の貯蓄がまったくありません。

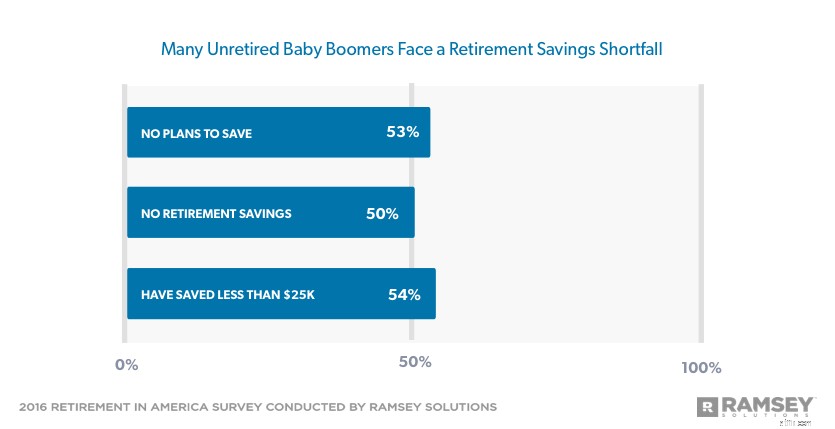

多くのベビーブーム世代はすでに不足に直面しています。まだ労働力にあるベビーブーム世代の54%は、退職のために25,000ドル未満しか節約できていません。そのグループのうち、半数以上が退職後の貯蓄をまったく持っていません。

そして、彼らは伝統的な定年から数年以内ですが、まだ働いているベビーブーム世代の57%だけが彼らの退職基金を積み上げようとしています。わずか16%が、退職のために収入の15%以上を節約しています。 10人に約3人が10%未満を片付けています。さらに憂慮すべきことに、現在退職基金を積み上げていない団塊の世代の半数以上が、将来の退職のために貯蓄する計画がないと報告しています。

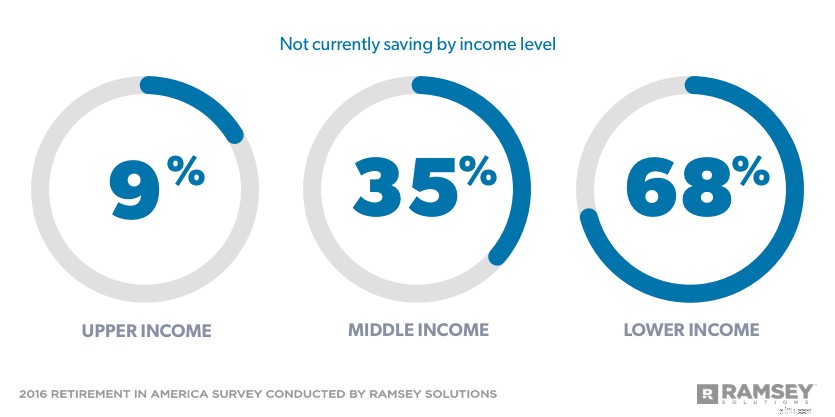

現在、高所得者の10人に9人が退職のために貯蓄しており、30%近くが収入の15%以上を確保しています。その結果、10人に6人以上の高収入労働者が、退職のために少なくとも50,000ドルを節約しましたが、6%だけが何も節約していません。

現在、中所得者のほぼ3分の2が退職のために貯蓄していますが、15%以上の所得を貯蓄しているのはわずか9%です。わずか22%が引退のために少なくとも50,000ドルを節約し、27%が空の巣の卵を持っています。

収入が多いほど、引退のためのお金を確保するのが簡単になることは否定できません。しかし、慎重な計画と予算編成により、あらゆる収入レベルの人々が快適な退職のために貯蓄することができます。必ずしも簡単なことではありませんが、お金を節約することは、お金がない状態で引退するよりもはるかに簡単です。

現在、低所得者の3分の1未満が退職のために貯蓄しており、わずか4%が退職のために収入の15%以上を貯蓄しています。 6%だけが引退のために少なくとも50,000ドルを節約しましたが、64%はまったく節約していません。低所得者の10人に4人は、将来の退職のために貯蓄する予定はありません。

男性は退職のために貯蓄する可能性が高く、女性よりも貯蓄率が高くなります。現在、男性の4分の3以上が、女性の60%と比較して、退職のために貯蓄しています。また、女性の37%が収入の1〜9%を節約しているのに対し、男性の36%は収入の10%以上を節約しています。

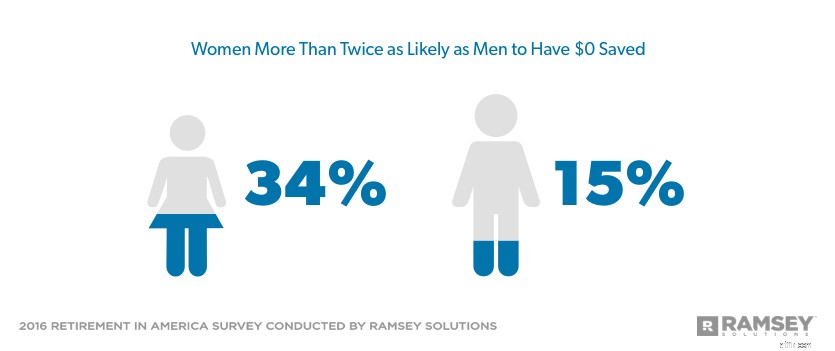

女性の3分の1以上が退職後の貯蓄をゼロにしていますが、男性の15%だけが同じことを言っています。男性の51%と比較して、女性の約3分の1が25,000ドル以上を節約しました。男性はまた、女性のほぼ2倍の確率で250,000ドルを節約しました。

夫婦よりも退職のために貯蓄する独身者は少なく、65%に対して49%です。現在、独身者の約3分の1は、収入の1〜9%を退職のために確保していますが、同数の夫婦は10%以上を節約しています。夫婦の半数以上が少なくとも25,000ドルを節約し、独身者の30%が同じくらい節約しました。夫婦のわずか18%が退職後の貯蓄を持っていませんが、独身者の3分の1は退職のために何も貯蓄していません。

現在、退職のために貯蓄している人のうち、10人に7人はもっと貯蓄したいと思っています。多くの場合、年齢、収入、性別、結婚歴に関係なく、貯蓄を妨げる障害は同じです。

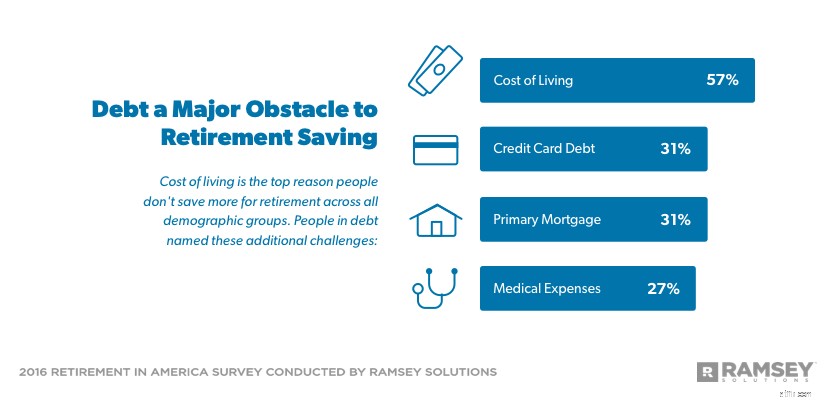

生活費は、すべての人口統計グループで人々が退職のためにそれ以上貯蓄しない最大の理由でした。ミレニアル世代、ジェネレーションX世代、すべての収入レベル、既婚者と独身者、および両親の子供たちの活動/ニーズは2番目または3番目にランク付けされています。医療費はベビーブーム世代(24%)にとって最大の経済的ハードルですが、クレジットカードの債務は男性(25%)と子供がいない人(21%)にとって問題です。

債務を負っていない貯蓄者よりも、退職後の貯蓄に対する障害を特定した債務のない貯蓄者は少なかった。債務のない貯蓄者の19%だけが、彼らの最大のハードルは子供たちの活動/ニーズであると述べました。これは最も一般的な選択です。次に最も一般的な選択肢は、休暇/夕食に出かける/衝動買いでした。無借金の貯蓄者のうち、これが退職後の貯蓄の障害であると認識しているのはわずか17%でした。

一方、債務を抱えている貯蓄者のほぼ3分の1は、引退のために貯蓄を増やしない最大の理由として、クレジットカード債務(31%)と一次住宅ローン(31%)をランク付けしました。医療費は3位(27%)でした。

現在退職のために貯蓄していない人の62%は、将来貯蓄する予定であると述べています。生活費もまた、非貯蓄者が現在貯蓄していない最大の理由としてランク付けされていますが、計画の欠如も問題です。これは、すべての人口統計グループで2番目または3番目の理由としてランク付けされました。

人々が退職のために貯蓄していない他の理由:ベビーブーム世代(33%)と低所得者(29%)の医療費。中所得者(27%)、男性(29%)、夫婦(28%)のクレジットカード債務。

個人的な退職後の貯蓄が不足しているにもかかわらず、非貯蓄者の黄金期のビジョンは貯蓄者のそれと同じです。どちらのグループも、家族と一緒に引退を過ごし、楽しみのために旅行したいと考えています。

彼らはこれらの余暇活動にどのようにお金を払うのでしょうか?非貯蓄者は、個人の貯蓄/現金および継続的な仕事からの収入と組み合わせて、主に社会保障に依存することを計画しています。貯蓄者は、彼らの退職後の収入は彼らの401(k)と個人貯蓄/現金、そして社会保障から来ると言います。

奇妙なことに、非節約者は、実際には、退職時にお金が不足することについて、節約者よりも少し心配していません。現在の非節約者の88%が25,000ドル未満の退職金を割り当てているにもかかわらず、非節約者の44%だけが、退職時にお金を使い果たしてしまうのではないかと心配していると答えています。

退職後の貯蓄の危機はもはや地平線上にありません—それはすでにここにあります。 Pew Researchによると、1万人のベビーブーム世代が毎日65歳、つまり伝統的な定年に達しています。しかし、その半数近く、49%は、1万ドル未満の節約で黄金期を迎えることになります。

しかし、若い世代が流れを変えることは可能です。ジェネレーションXはすでにどの世代でも最も多くの貯蓄を持っていますが、ミレニアル世代はすでに優れた退職後の貯蓄習慣を確立しています。貯蓄率を上げ、しっかりとした退職後の貯蓄戦略を立てることで、時間を最大限に活用すれば、自分たちが思い描いていた快適な退職が実現する可能性があります。

アメリカでの引退は、引退のトピックに関する態度、行動、認識について理解するために、1,016人の米国の成人を対象に実施された調査研究です。全国的に代表的なサンプルは、サードパーティの調査パネルを使用して、2016年2月26日から3月1日までの間にポーリングされました。

この調査では、さまざまな世代を次のように定義します。

ベビーブーム世代:1946年から1964年生まれ

ジェネレーションX:1965年から1979年生まれ

ミレニアル世代:1980年から1997年生まれ

収入レベルは次のように定義されます。

高収入:75,000ドル以上

中収入:25,000〜74,999ドル

低収入:24,999ドル以下