あなたの中小企業に関しては、利用可能な資金調達のオプションがいくつかあります。人気のあるオプションのいくつかには、ビジネスローンやクレジットカードが含まれます。しかし、どちらがあなたのビジネスに適していますか?ビジネスローンとクレジットカードの違いを理解し、2つを決定する方法を学びましょう。

基本から始めて、ビジネスローンとビジネスクレジットカードを理解します:定義。

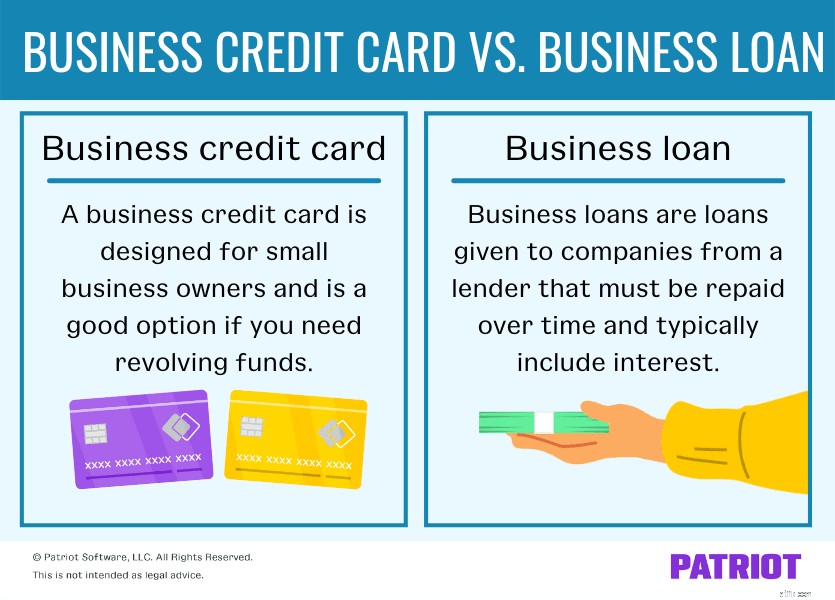

ビジネスローンは、貸し手(銀行など)から企業に提供されるローンであり、長期にわたって返済する必要があり、通常は利息が含まれます。

ビジネスローンは、さまざまな形やサイズで提供されます。事業主が選択できるさまざまな種類のローンがあります。調査を検討できるいくつかの例を次に示します。

特定の種類のローンは、さまざまな状況に適しています。たとえば、災害ローンは、宣言された災害(自然災害など)のために苦労している企業向けです。

多くのローンでは、前払いで資金を受け取り、分割払いで借りているお金を返済します。ただし、ローンの種類ごとに機能が異なり、ルールも異なる場合があります。

事前に準備して資格を満たせば、ビジネスローンの申し込みは簡単なプロセスになります。通常、次のことを行う必要があります。

個人用のクレジットカードを入手するのと同じように、ビジネス用のクレジットカードも入手できます。ビジネスクレジットカードは中小企業の所有者向けに設計されており、回転基金が必要な場合に適したオプションです。

ビジネスクレジットカードは、個人または消費者向けクレジットカードと同様に機能しますが、通常、ビジネス専用の特定の特典を提供します。ビジネスクレジットカードを取得すると、次のことができます。

ビジネスローンと同様に、ビジネスクレジットカードを取得するには、申請プロセスを実行する必要があります。ビジネスクレジットカードを取得する前に、クレジットカードとリサーチカードのオプションを確認する必要があります。ビジネスに最適なカードが決まったら、次の方法で申請できます。

ほとんどの場合、ビジネスクレジットカードを取得することは、調査を行い、必要な情報を収集し、資格を持っている限り、迅速で簡単なプロセスです。また、通常はオンラインで申し込み、数営業日以内に返信することができます。

もちろん、ビジネスのすべてに賛否両論があります。資金調達に関して特定のルートを選択する前に、ビジネスクレジットカードとビジネスローンの両方の長所と短所を確認してください。

ここにあなたの会社のために中小企業向けローンを取得することのいくつかの長所と短所があります。

長所 :

短所 :

ビジネスクレジットカードの長所と短所をいくつか確認してください。

長所 :

短所 :

それで、ローンやクレジットカードはあなたのビジネスにとってより良いですか?答えは、会社の財務状況と、資金調達に関して正確に何を求めているかによって異なります。

次のような場合は、中小企業向けローンが適しています。

次の場合は、ビジネスクレジットカードが理想的なオプションです。

繰り返しになりますが、ビジネスクレジットカードとローンのどちらかを選択する前に、各オプションの長所と短所を確認してください。賢明な選択を行うための各オプションで、自分が何に夢中になっているのかを学びましょう。

始めたばかりですか?

始めたばかりですか? 無料ガイドをダウンロードしてください。ビジネスリソースとチェックリストの開始 、ビジネスベンチャーを始める前に他に何をする必要があるかを知るため。

私の無料ガイドを入手!事業主として、あなたは融資のためのビジネスローンやクレジットカードだけに限定されていません。次のような、ビジネスに資金を提供する方法は他にもたくさんあります。

ビジネスローンやクレジットカードを申請するか、上記の資金調達オプションのいずれかを追求することを選択する前に、調査を行ってください。そうすれば、どの資金調達オプションがあなたのビジネスに最も適しているかを前もって決定することができます。