あなたがビジネスをしているとき、あなたは直接的および間接的なコストを持っています。これらの経費を追跡することは、最新の本を手に入れ、税額控除を受け、ビジネス上の決定を下すための鍵です。では、直接費と間接費の違いは何ですか?

経費をまとめることは、不正確な記録管理、報告、および意思決定のレシピです。これらの問題を回避するために、直接経費と間接経費の違いを理解してください。

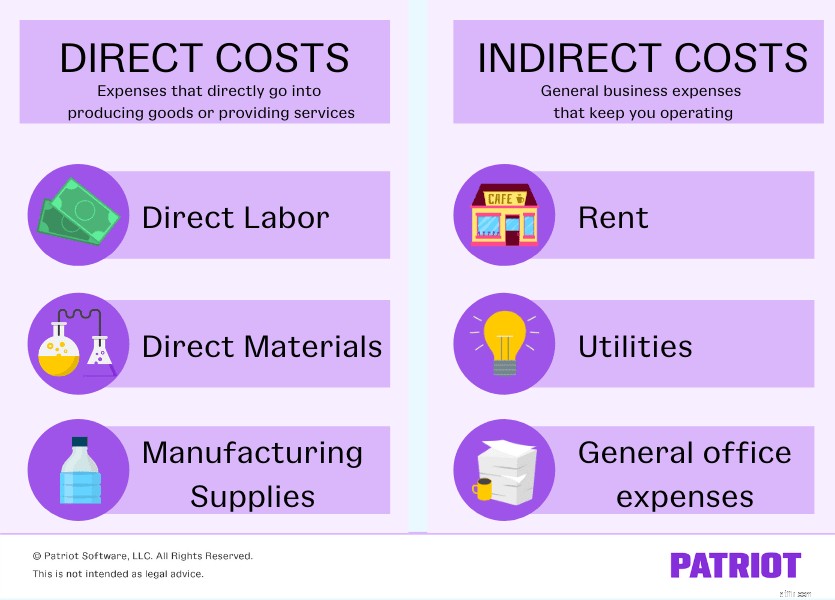

直接費は、商品やサービスなどの特定の原価対象の生産に直接適用できる事業費です。原価対象は、経費が割り当てられる明細です。

直接費の例は次のとおりです。

直接コストは変動する場合と固定される場合があります。変動費は、生産するアイテムの数または提供するサービスの数に基づいて変化する費用です。たとえば、100個のおもちゃではなく、200個のおもちゃを製造するためにより多くのお金を費やします。固定費とは、毎月同じ費用です。

直接費用を知ることは、製品またはサービスの価格を決定する上で重要な部分です。あなたは、顧客があなたの製品を生産したりあなたのサービスを提供したりするためにあなたが支払う金額よりもあなたに支払うことを確実にしたいのです。

おもちゃを組み立てる従業員がいるとしましょう。従業員の仕事は直接労働と見なされます。おもちゃを作るために、従業員は直接の材料と考えられている木を必要とします。また、従業員は製造供給である木工用ボンドを使用する必要があります。

おもちゃの製造にかかるコストを知ることは、商品の価格を上げて利益を上げるのに役立ちます。

間接費は、複数の事業活動に適用される費用です。直接費とは異なり、間接費を特定の原価対象に割り当てることはできません。

間接費の例は次のとおりです。

直接費と同様に、間接費は固定(家賃など)または変動費(公共料金など)のいずれかになります。

間接費を割り当てて、売上と比較して経費に費やしている金額を決定できます。これを行うには、間接費または間接費の比率を見つけます。

間接費の計算式は次のとおりです。

間接費=間接費/売上

あなたがビジネスを続けるために家賃と公共料金の支払いをしているとしましょう。そして、あなたはコンピュータを買わなければなりません。これらのコストは、特定の製品の製造やサービスの実行に直接関係しないため、間接的なコストです。間接的に、商品の生産やサービスの実行に役立ちますが、特定の製品やサービスに直接適用することはできません。

ある期間の全体的な費用と全体的な売上高を比較する方法を知るために、間接費を見つけます。

期間中の間接費は4,000ドル、売上高は16,000ドルでした。オーバーヘッド率は0.25、つまり25%($ 4,000 / $ 16,000)になります。これは、1ドル稼ぐごとに間接費に25セントを費やすことを意味します。直接費用も高い場合は、あまり利益を上げられません。

間接費は業界によって異なります。ただし、オーバーヘッド率を最小限に抑えるようにしてください。オーバーヘッド率が小さいほど良いです。

Patriotの会計ソフトウェアを使用すると、経費を簡単に追跡できます要約すると、直接費は、商品の生産またはサービスの提供に直接費やされる費用であり、間接費は、業務を継続するための一般的な事業費です。しかし、なぜ違いが重要なのでしょうか?

直接的な費用と間接的な費用のどちらであるかを知ることは、帳簿や事業の損益計算書に費用を記録するのに役立ちます。

損益計算書は、ある期間中のビジネスの利益と損失を分類します。損益計算書を作成するときは、収益、売上原価(COGS)、営業費用など、収入と費用の項目が異なります。

損益計算書の売上原価に間接費を記録することはありません。代わりに、間接費を事業費の下に記載する必要があります。

税額控除の請求に関しては、直接費と間接費の違いを知る必要があります。

なんで? IRSがそう言っているからです。 IRSによると、売上原価(直接労務費など)を決定するために使用する経費から事業費を分離する必要があります。

事業税申告書の粗利益を計算するには、事業の総領収書から売上原価を差し引く必要があります。売上原価で経費を分類する場合、それを事業費として差し引くことはできません。

家賃や従業員の賃金などの事業費は、あなたが請求できる控除のほんの一部です。ただし、そのためには、主張を裏付けるための正確で詳細な記録が必要です。

控除を請求するときに直接および間接の費用を誤って分類すると、IRSの監視下に置かれる可能性があります。言うまでもなく、費用の内訳を怠ると、税額控除を逃す可能性があります。

あなたのビジネスを運営するために、あなたはすべての費用を考慮に入れなければなりません。そうすることが予算編成の鍵となります。しかし、製品の価格設定はどうですか?直接および直接のコストを個々の製品またはサービスにどのように適用できますか?

確かに、売上原価を見て、商品を生産するのにどれくらいの費用がかかるかを確認できます。ただし、COGSは直接コストのみを表示し、間接コストは表示しません。

製品の製造やサービスの実行に実際にかかる費用を調べるために、活動基準原価計算(ABC)システムを検討することもできます。

ABCシステムを使用すると、間接費を特定の活動、つまり製品に割り当てて、製品ごとのコストをより具体的に把握することができます。

この記事は、元の公開日である2018年3月22日から更新されています。