この記事を使用して、フォーム3508について学習してください。フォーム3508EZおよび3508Sは簡略化されたドキュメントであるため、これらの手順のすべてが適用されるわけではありません。フォーム間の違いの詳細については、記事「フォーム3508、3508EZ、または3508S:PPPの許しのためにどのバージョンを使用する必要がありますか?」を確認してください。

あなたのPPPローンのどれだけが許しの対象となるのか知りたいですか? SBAがローン許し申請書をリリースしたおかげで、ローン金額のPPP許し計算を行うことができます。

今日PPPローンの許し申請書を提出する準備ができている場合でも、単に球場の数字を取得したい場合でも、フォーム3508の使用プロセスを学び、例を参照してください。

今では、おそらくPPP(Paycheck Protection Program)に精通しているでしょう。ただし、そうでない場合は、ここで簡単に復習します。

PPPは、CARES法によって確立され、多くの法律を通じて拡張および拡張されました。それは、従業員の給与を維持するのを助けるために、中小企業の所有者に許されるローンを提供します。

借り手が次の場合、ローンは完全に許されます:

これらの規則に従わないと、PPPローンの許される部分が減ります。しかし、いくらですか?調べるには、PPPの許しの計算を使用します。

繰り返しになりますが、この概要は、PPPローンの免除のためにフォーム3508を使用する必要がある借り手向けです。

フォーム3508は、次のセクションに分かれています。

PPP許しの計算に関しては、PPPスケジュールAワークシート、PPPスケジュールA、PPPローン許し計算フォームの順で必要です。これらはすべて、ローン許し申請書のパケットに含まれています。借り手は、3つのフォームすべてを使用して、ローンの許し額を計算する必要があります。

要するに、取り入れることはたくさんあります。そのため、計算プロセスを少しずつ見ていきます。

SBAの許し額の計算には合計15行あり、4つの主要なセクションに分かれています。繰り返しになりますが、PPPスケジュールAからいくつかの情報を引き出します。

* FTEを計算するには、次のいずれかの方法を使用できます。

1行目から11行目までを詳しく見て、許しの金額に到達する方法について詳しく話しましょう。

まず、総給与と適格な非給与ビジネスコストを計算します。 60%の給与/ 40%の非給与の要件については、まだ何もしないでください。これは後で行われます。

1行目: 給与コストを計算するには、対象期間中に発生した次の費用を合計します。

2行目: 対象期間中に行った住宅ローンの利息の支払い額を入力します。 2020年2月15日より前に発生した住宅ローンの利息の支払いのみを含めます。

3行目: 2020年2月15日より前に賃貸借契約を締結した場合は、対象期間中に支払った家賃または賃貸料の金額を入力してください。

4行目: サービスが2020年2月15日より前に開始された場合、対象期間中に行った光熱費の金額を入力します。

5行目: 対象期間中に行った対象事業費を入力してください。

6行目: 対象期間中に発生した対象物的損害の費用を入力してください。

7行目: 対象期間中に発生した対象サプライヤーのコストを入力します(例:運用に不可欠なアイテム)。

8行目: 対象期間中に支払った対象労働者保護費を入力します(個人用保護具など)。

ローンを使用した対象外の給与または非給与の費用を報告する必要はないことに注意してください。ただし、この部分ではローンの許しは受けられません。

次に、対象期間中に行った給与/時給とFTEの削減によって、PPPの許容額を調整する必要があります。減額があるかどうかを確認するには、賃金とFTEのレベルを、ローンの申し込み時に使用した参照期間と比較します。

9行目: 25%を超える給与または時給の削減がある場合は、金額を入力します ここ(例:5,000ドル)。賃金を削減しなかった場合は、ここに$0.00と入力します。

10行目: 1行目から8行目までの給与コストと非給与コストを加算し、9行目から賃金削減額を差し引きます(該当する場合)。

11行目: FTEの従業員を減らし、セーフハーバーの資格がない場合は、対象期間中の平均FTEの合計を、参照期間中の平均FTEで割ります。 商を入力してください (例:0.8)ここに。 FTEを削減していない場合は、この行に1.0と入力します。

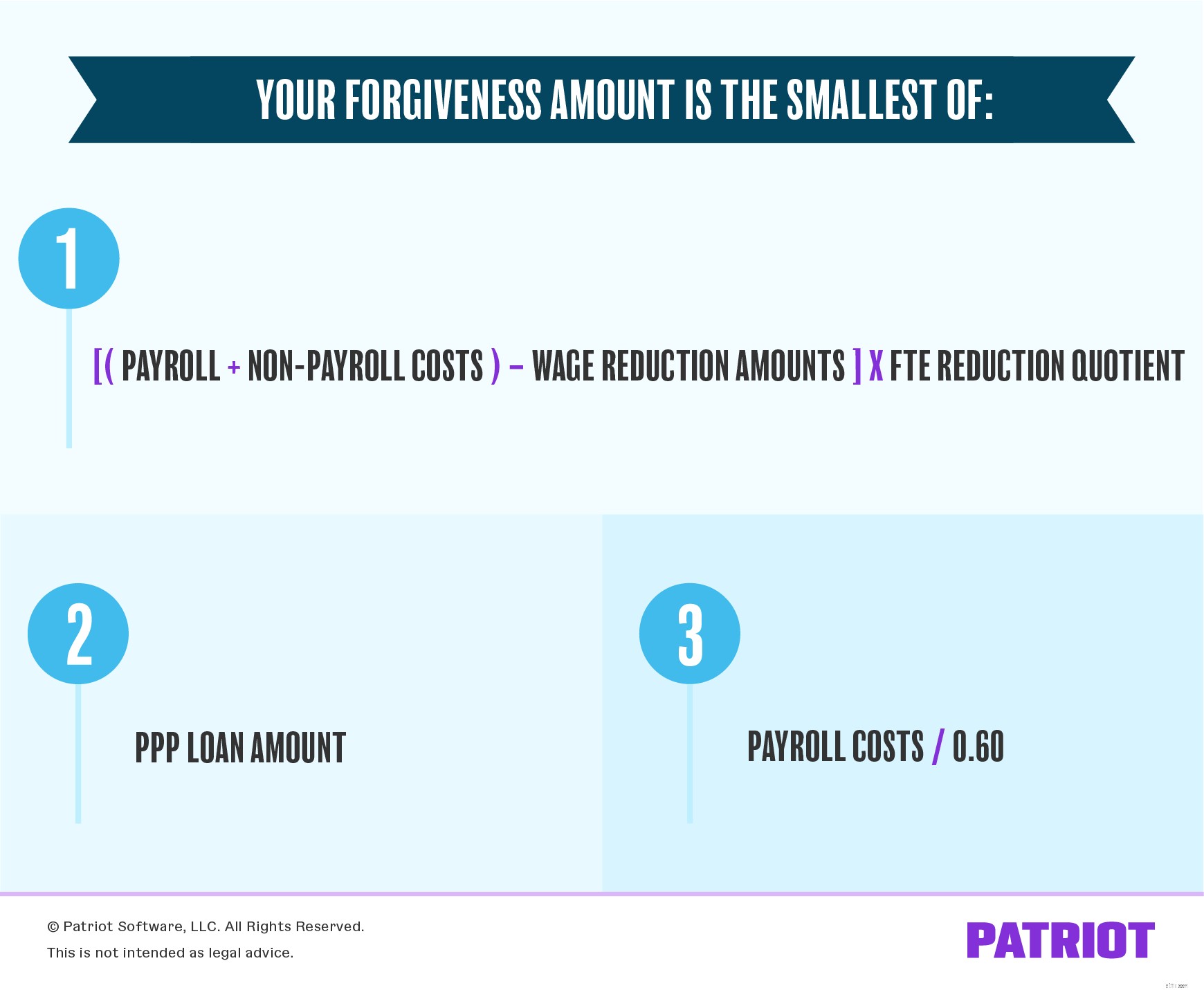

もうすぐです。潜在的な許しの金額のセクションの3行は、あなたのローンの許しの金額がどうあるべきかを示しています。

12行目: この行を計算するには、行10に行11を掛けます。これは、給与と非給与のコストの合計から賃金削減額を差し引き、FTE削減率を掛けたものです。

13行目: 貸し手から受け取ったPPPローンの金額を入力するだけです。

14行目: 総給与コスト(1行目)を0.60で割ります。これにより、財務省やSBAが要求するような給与コストにローンの60%を使用したかどうかが決まります。

タダ!これで、PPPの許しの計算の最終ステップに到達しました。あなたがする必要がある唯一のことは、潜在的な許しの金額のセクションを参照することです。

15行目: 行12、13、または14から最小量を入力します。これはあなたの許しの量です。

200,000ドル相当のPPPローンを受け取ったとしましょう。参照期間中の平均FTE(別名、借り手申請書に入力したもの)は15でした。対象期間中の平均FTEは12でした。FTEセーフハーバーの資格はありません。残りの従業員の賃金を削減しませんでした。

PPPローンを使用した目的の大まかな内訳は次のとおりです。

まず、給与と非給与のコストを合計します。

次に、賃金削減額を差し引きます。賃金を引き下げなかったため、賃金の引き下げ額は0.00ドルです:

その数値($ 192,000)にFTE削減率を掛けます。ただし、その前に、FTE削減率を見つける必要があります。

それでは、FTE削減率を見つけましょう。対象期間(12)のFTEを参照期間(15)のFTEで割ります:

これで、給与コストと非給与コストの合計から賃金削減額を差し引いたものに、FTE削減指数を掛けることができます。

最後に、次の3つのオプションから最小量を選択する必要があります。

最小額は153,600ドルです。あなたの$200,000のPPPローンのうち、$153,600は許されます。

1行目: 給与コスト| 180,000ドル

2行目: 住宅ローンの利息の支払い| $ 0.00

3行目: 家賃または賃貸料| 10,000ドル

4行目: ユーティリティ支払い| 2,000ドル

5行目: 対象となる運営費| $ 0.00

6行目: 対象となる物的損害費用| $ 0.00

7行目: 対象となるサプライヤーの費用| $ 0.00

8行目: 対象となる労働者保護費| $ 0.00

9行目: 給与/時給の削減| $ 0.00

10行目: 1〜8行目の合計から9行目を引いたもの| 192,000ドル

($ 192,000 – $ 0.00)

11行目: FTE削減率| 0.8

12/15

12行目: 修正された合計、行10に11を掛ける| 153,600ドル

192,000ドルX0.8

13行目: PPPローン金額| 200,000ドル

14行目: 給与コスト60%の要件、ライン1を0.60で除算| 300,000ドル

$ 180,000 / 0.60

15行目: 行12、13、および14から最小の番号を選択します| 153,600ドル

繰り返しになりますが、 $ 153,600 200,000ドルのPPPローンのうち、許されます。

この記事は、元の発行日である2020年6月18日から更新されています。