この記事は2022年のレートを反映するように更新されました。

顧客に会うために運転し、事務用品店に行き、銀行に顧客の小切手を預けるのに費やしたマイルは、合計することができます。中小企業の目的で車両を使用する場合は、IRSからのビジネスマイレージ控除の対象となる可能性があります。

あなたはビジネスマイレージの控除があなたのゆるい変化を救うだけだと思っているかもしれません。しかし、大幅な減税に終わる可能性があります。

この記事では、ビジネスマイレージ控除とは何か、マイレージ控除の計算方法、および税金のマイレージを報告する方法について学習します。

ビジネスマイレージの控除は、中小企業の所有者がビジネスマイルの獲得に対して請求できる税控除です。マイレージ控除率は、自営業者に適用されます。

2017年の減税および雇用法により、従業員は控除を請求できません。ただし、マイレージの払い戻しを継続または開始することはできます。

四輪車をビジネス目的で使用する場合は、ビジネスマイレージの控除を請求できます。ただし、タクシーサービスなどの車の使用を中心にビジネスを展開することはできません。

税金のマイレージを計算する方法を学ぶ前に、何を請求できるかを知っていることを確認してください。では、どのような種類の旅行がビジネスマイルと見なされますか?

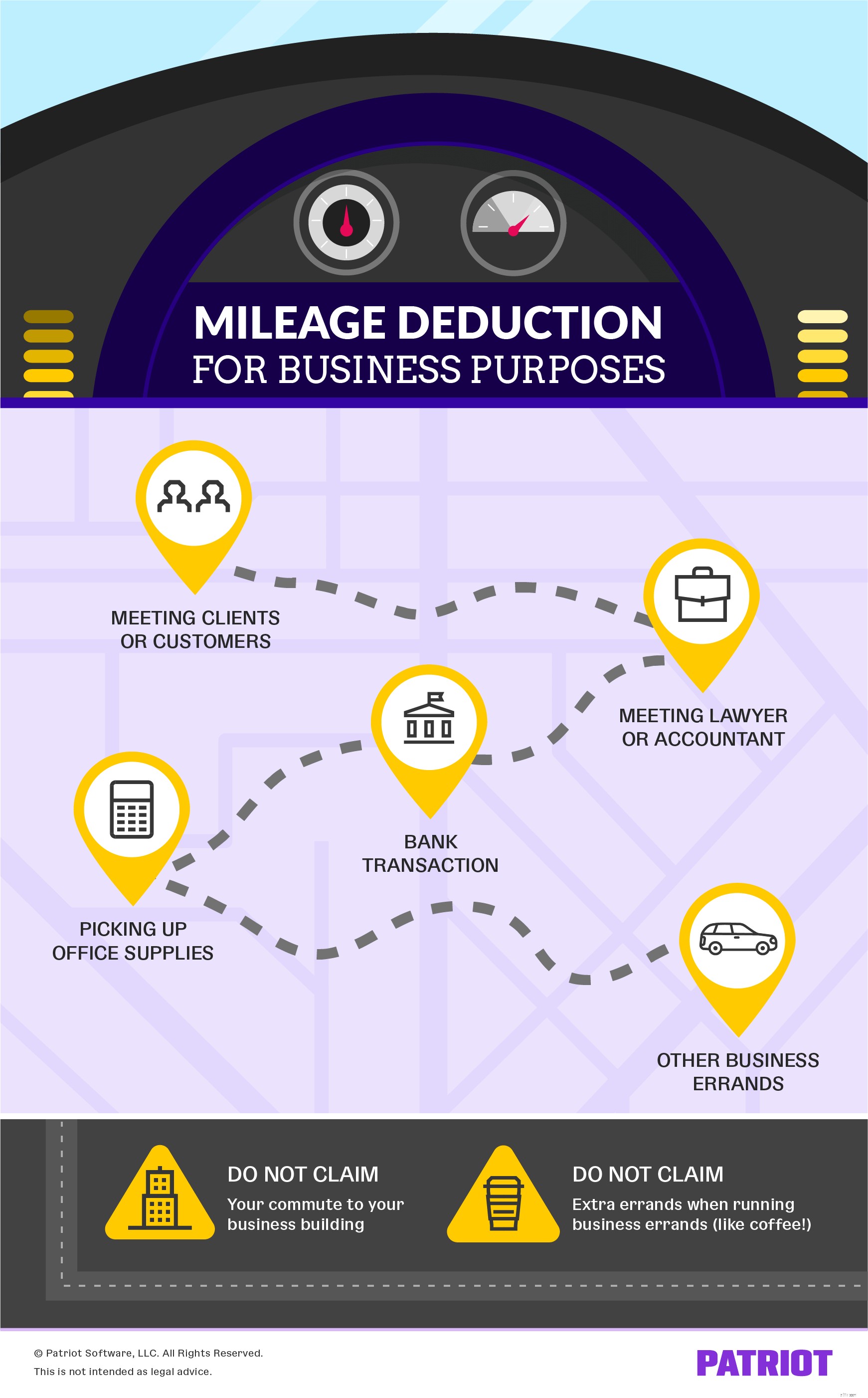

車両の一般的なビジネス目的は次のとおりです。

主張してはいけません:

税金のマイレージを計算する場合、2つのオプションがあります。標準のマイレージレートまたは実際の費用方法のいずれかを使用できます。

ビジネスマイレージ控除の計算方法を選択する前に、両方を使用して控除を計算することを検討してください。そうすれば、どちらの方法でより大きな税額控除が得られるかを判断できます。

どちらの方法でも、適格なビジネス目的で駐車料金と通行料を差し引くことができます。ただし、これらのコストは個別に計算する必要があります。

選択する方法に関係なく、ビジネスマイレージ控除の請求を裏付ける正確な記録を保管してください。記録を整理するために、車にログを記録しておくことを検討してください。裏付けとなるドキュメントが多いほど、優れています。

標準のマイレージレートは、使用できる税控除方法の1つです。この方法を使用すると、走行距離1マイルあたりの標準金額を請求できます。

標準のマイレージレートは、実際の費用方法よりも使いやすいです。それぞれの実際の費用を決定するのではなく、IRSの標準マイレージ控除率を使用します。

標準的な方法を使用して税金のマイレージを計算することは、3つのステップのプロセスです。

すべての事業主が標準のマイレージ方式を使用できるわけではありません。まず、ビジネスマイルを乗せた車を所有またはリースする必要があります。

車を所有していて、標準のマイレージレートを使用したい場合は、ビジネスマイルを乗せた最初の年にこの方法を選択する必要があります。後で実際の経費方法を選択できます。

車をリースして標準のマイレージレートを選択する場合は、リース期間全体でこの方法を使用する必要があります。

IRSによると、できません 次のいずれかを行う場合は、標準のマイレージレートを使用してください。

毎年、IRSは標準のマイレージ控除率を設定します。 2022年1月1日から2022年6月30日までの2022年の標準マイレージレートは、1ビジネスマイル走行あたり58.5セントです。 2022年7月1日から2022年12月31日までの2022年の標準マイレージレートは、1ビジネスマイル走行あたり62.5セントです。

ビジネス税控除額を確認するには、IRSマイレージ控除率で駆動されるビジネスマイルを掛けます。

2022年の前半に15,000マイルをビジネスで運転したとします。15,000に58.5セント(15,000 X $ 0.585)のマイレージ控除率を掛けます。年間8,775ドルを請求できます。

ここで、2022年の後半に15,000マイルをビジネスで運転したとします。15,000に62.5セント(15,000 X $ 0.625)のマイレージ控除率を掛けます。標準のマイレージレート方式を使用して$9,375を請求できます。

実際の費用方法を使用する場合は、車の運転にかかる費用を追跡してください。そこから、全体の経費のどの部分がビジネスでの使用に適用されるかを記録できます。

繰り返しになりますが、以前にリース車両で標準のマイレージレートを使用したことがある場合は、実際の費用方法を使用することはできません。

実際の費用方法については、次の費用を含めてください。

上記の経費に費やした金額を記録するときは、日付と経費の説明も含めてください。

実際の費用を計算するには、ビジネス目的で使用した車の割合を計算します。これを行うには、年間総マイル数でビジネスマイルを割ります。

次に、ビジネスの使用率に自動車の総費用を掛けます。

その年の自動車の総費用が6,850ドルだったとしましょう:

あなたはその年の間に合計60,000マイルを運転しました。 60,000マイルのうち、20,000マイルはビジネス目的でした。

まず、ビジネスマイルを合計マイルで割ります:

20,000ビジネスマイル/合計60,000マイル=33%

次に、ビジネスマイレージの割合に自動車の総費用を掛けます。

33%X $ 6,850 =$ 2,260.50

実際の経費方法を使用すると、ビジネスマイレージの控除額として約2,260.50ドルを請求できます。

では、どのようにして税金のマイレージを請求しますか?

税金を申告するときは、フォーム1040を使用します。フォーム1040は、米国の個人所得税申告書です。これにより、IRSは、税金の支払い義務があるか、払い戻しが必要かを知ることができます。

スケジュールCを使用して、個人事業主としてビジネスマイレージ費用を請求します。スケジュールCのパートII、9行目を完了します。

車のビジネス目的のために、実際の費用または標準の走行距離を入力します。また、駐車料金と通行料を番号に追加します。

パートIV「あなたの車に関する情報」では、あなたの車のビジネスでの使用についてさらに質問します。標準のマイレージレートを使用する場合は、パートIVに記入してください。減価償却を請求しない場合は、実際の費用方法についてパートIVに記入することもできます。

実際の費用方法に減価償却を含める場合は、パートIIの13行目に減価償却を入力します。

実際の費用方法を使用して減価償却を請求する場合は、フォーム4562のパートV「減価償却と償却」に記入する必要があります。パートVでは、車両に関する情報を尋ねられます。

中小企業に税金を申告するときは、車のビジネス用途のみを控除してください。すべてをビジネス目的で使用する場合を除いて、車両の100%のビジネス控除を請求しないでください。そうしないと、IRS監査が行われる可能性があります。

ビジネスマイレージの控除を請求するために、車両の費用を注意深く記録してください。 Patriotのオンライン会計ソフトウェアを使用すると、経費と収入を簡単に追跡できます。そして、私たちは無料のサポートを提供します。今すぐ無料トライアルを入手してください!

この記事は、元の公開日である2016年12月20日から更新されています。