中小企業を経営している場合は、負債の投資や支払いに使用できる追加の現金を手元に用意しておくことが重要です。しかし、お金が絶えず出入りしているため、残りの金額を監視するのは難しい場合があります。留保利益勘定を使用して、ビジネスがどれだけ蓄積されたかを追跡します。

あなたのビジネスが持っている内部留保の量を知ることは、意思決定と資金調達を得るのを助けることができます。利益剰余金とは何か、それらを計算する方法、およびそれを記録する方法を学びます。

内部留保は、事業債務の投資または返済に使用できる事業利益です。これらは、事業の株主または所有者に費用と配当を支払った後に残っているものを表す累積収益です。利益剰余金は、利益剰余金または累積利益とも呼ばれます。

各会計期間の終わりに利益剰余金を報告する必要があります。一般的な会計期間には、月次、四半期、および年次が含まれます。ある会計期間から別の会計期間までの会社の利益剰余金を比較できます。

では、利益剰余金には何が入りますか?利益剰余金を計算するには、ビジネスの以前の利益剰余金、純利益、および支払われた配当金を知る必要があります。

ビジネスの以前の利益剰余金は、事業の貸借対照表または利益剰余金の計算書で確認できます。会社の純利益は、損益計算書または損益計算書に記載されています。株主がいる場合、支払われる配当金はあなたが彼らに支払う金額です。

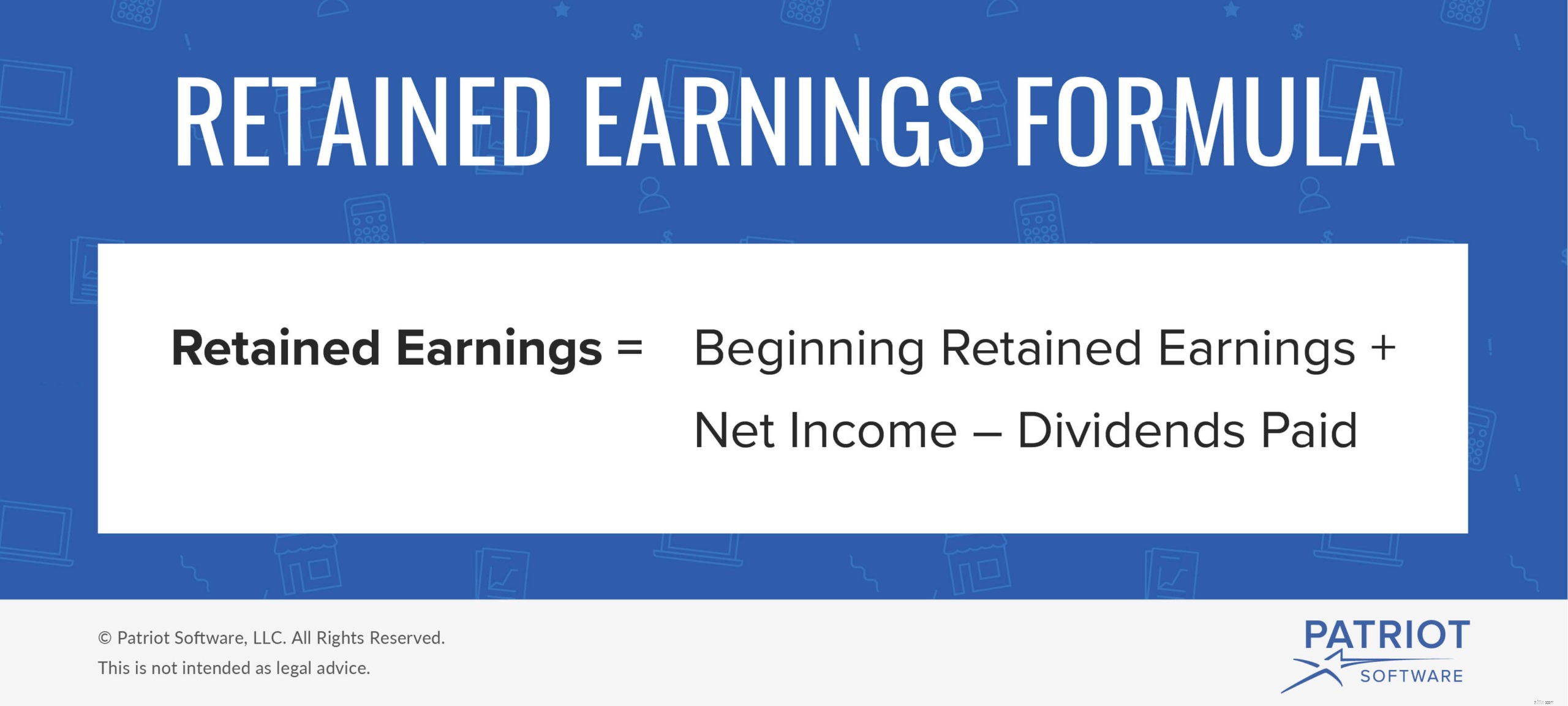

次の利益剰余金の計算式を使用して、会計期間中の会社の利益剰余金を決定します。

利益剰余金=利益剰余金の開始+純利益–配当金の支払い

新規事業であり、以前の利益剰余金がない場合は、$0を入力します。また、以前の利益剰余金がマイナスの場合は、正しくラベル付けしてください。

利益剰余金はマイナスになる可能性がありますか?純損失があり、当初の利益剰余金が低いまたはマイナスの場合、マイナスの利益剰余金が発生する可能性があります。

一方、純利益と十分な累積利益剰余金がある場合は、おそらくプラスの利益剰余金があります。

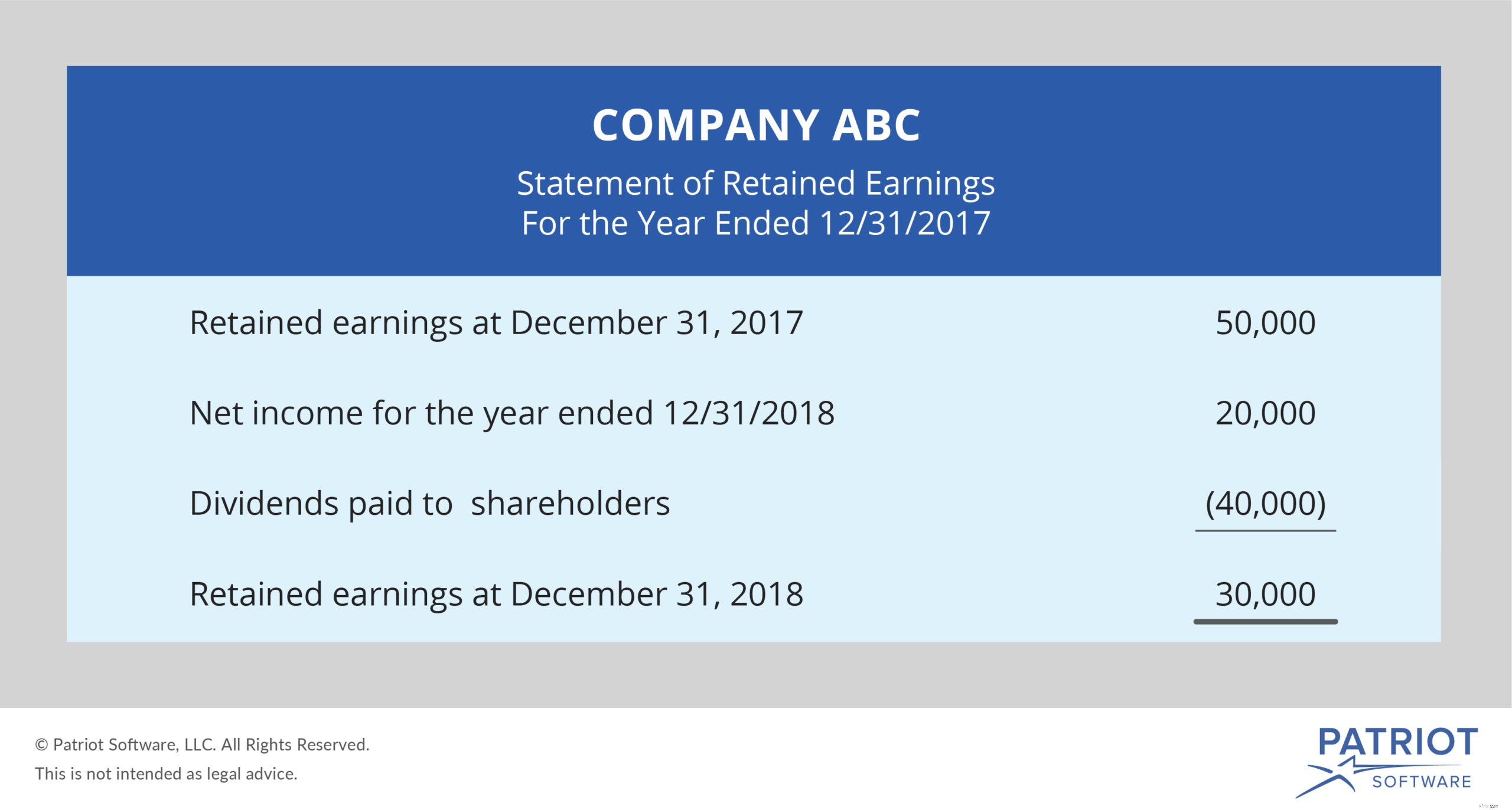

25,000ドルの利益剰余金を開始したとします。この会計期間では、純収入は$30,000でした。そして、あなたは$20,000の配当を支払いました。

利益剰余金=$25,000 + $ 30,000 – $ 20,000

利益剰余金=$35,000

35,000ドルの利益剰余金勘定があります。

それでは、マイナスの利益剰余金の例を見てみましょう。 4,000ドルの利益剰余金と、12,000ドルの純損失を開始しました。配当金を支払わなかった。

利益剰余金=$4,000 – $ 12,000 – $ 0

利益剰余金=-8,000

あなたはあなたのビジネスで8000ドルの赤字を持っています。利益剰余金は累積的であるため、次の会計期間の最初の利益剰余金として-8,000ドルを使用する必要があります。穴から抜け出すには、高い純収入が必要になります。

収益または費用勘定を増減する仕訳を作成するときは常に、利益剰余金勘定を調整する必要があります。

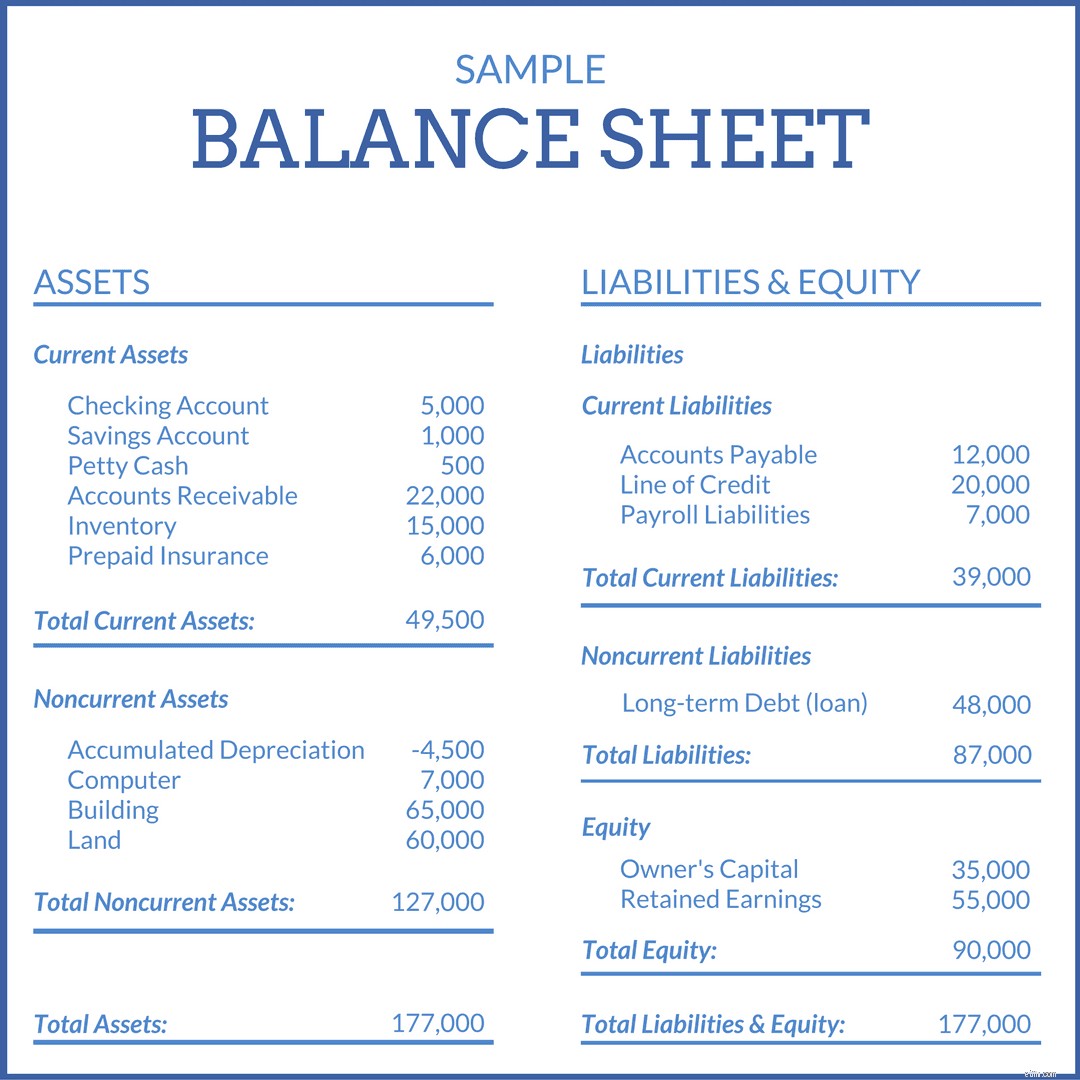

利益剰余金は資産ですか?利益剰余金は、実際には貸借対照表の資本セクションに報告されます。利益剰余金を資産に投資することはできますが、それ自体は資産ではありません。

利益剰余金を記録する必要があります。通常、それらは貸借対照表のエクイティセクションに記録されます。ただし、利益剰余金の計算書と呼ばれる別の財務諸表に利益剰余金を記録することもできます。

バランスシート 資産、負債、所有者の資本の3つの部分に分かれています。資産セクションには、ビジネスが所有する価値のあるアイテムが表示されます。負債のセクションには、あなたが借りているものが表示されます。また、エクイティセクションには、債務を支払った後に残ったお金が表示されます。

貸借対照表では、利益剰余金は「資本」セクションに表示されます。 「利益剰余金」は、総事業資本を決定するのに役立つ項目として表示されます。

利益剰余金の計算書 は、利益剰余金の計算に完全に専念する財務諸表です。利益剰余金の計算式と同様に、利益剰余金の計算式には、利益剰余金、純利益または損失、支払われた配当金、および最終的な利益剰余金が記載されています。

適切に管理された会計帳簿を使用すると、正確な財務諸表を作成できます。 Patriotの中小企業会計ソフトウェアを使用すると、オンラインで収入と支出を簡単に追跡できます。今日は無料でお試しください!

この記事は、元の発行日である2015年7月28日から更新されています。