あなたのビジネスの財政がどのように進んでいるかを知ることは、中小企業を所有することの一部です。あなたのビジネスには、貸借対照表、損益計算書、キャッシュフロー計算書の3つの主要な財務諸表が必要です。キャッシュフロー計算書とは何ですか?

キャッシュフロー計算書、またはキャッシュフロー計算書は、特定の期間中に事業に出入りする現金の金額を指します。キャッシュフロー計算書には、ビジネスに実際にある現金の金額のみが含まれます。クレジットは記録されません。キャッシュフロー計算書は、運用、投資、資金調達の3つの部分に分かれています。

あなたはあなたのビジネスがあなたの費用より多くのお金を受け取っていることを示すプラスのキャッシュフローを持つことができます。または、マイナスのキャッシュフローが発生する可能性があります。これは、持ち込んだ金額よりも多くのお金を費やしていることを示しています。

顧客が支払いをせずに購入する場合は、それをキャッシュフロー計算書に含めないでください。また、クレジットでサプライヤーから何かを購入した場合、それを支払うまでキャッシュフロー計算書に含めません。キャッシュフロー計算書は、あなたが実際にあなたのビジネスにお金を持っているとき、またはお金が実際にあなたのビジネスを離れるときだけ記録します。

キャッシュフロー計算書はあなたのお金の流入と流出を示していますが、それは収益性の正確な全体像を与えるものではありません。キャッシュフロー計算書にはクレジットが含まれていないため、キャッシュフローがマイナスになる可能性があります。たとえば、発生主義会計を使用する場合は、帳簿に貸方を含めます。芝刈り機を顧客に販売した可能性がありますが、顧客はまだ支払いをしていません。代わりに、あなたはそれらに請求します。彼らがあなたに支払う前にあなたがあなたのキャッシュフロー計算書を作るならば、あなたのキャッシュフロー計算書は販売を含みません。

キャッシュフロー計算書の3つの部分、つまり運用、投資、および資金調達を見てください。キャッシュフロー計算書の最後の行は、現金の純増加または減少です。

オペレーションは、製品やサービスに関連するビジネスに出入りする現金を測定します。

あなたが顧客から受け取るお金を含めてください。そして、あなたがあなたのビジネスを運営するために支払うものを含めてください。一般的な運用コストには、マーケティングコスト、銀行手数料、事務用品、家賃、従業員の給与、売上原価(COGS)などがあります。 COGSは、製品やサービスの原材料と直接労働に費やすものです。

あなたのビジネスのキャッシュフロー計算書の運用セクションは、あなたのビジネスが経費に追いつくのに十分なお金を売り上げから生み出していることを示しています。

キャッシュフロー計算書の2番目の部分は、投資活動です。投資は、あなたのビジネスが長期資産を売買する時期を反映しています。資産とは、ビジネスに付加価値を与える所有する資産です。

資産には、中小企業向けの設備、株式、不動産、またはその他の同様の投資が含まれます。他の投資形態には、手形や住宅ローンが含まれます。投資の売却からお金を持ち込むこともできます。

投資を継続的に投資または売却しないため、投資セクションでは運用セクションよりも資金の移動が遅くなります。投資セクションでは、会社の将来により多くの投資を行っているため、ビジネスが成長していることを示すことができます。

ビジネスを始めるために、あなたはそれを融資する方法を知る必要があります。中小企業に資金を提供する1つの方法は、銀行から融資を受けることです。キャッシュフロー計算書の資金調達セクションでは、会社が貸し手と投資家にどのように返済するかを調べます。

キャッシュフロー計算書の3番目のセクションには、負債、ローン、または配当の結果としての現金の流入と流出が示されています。財務セクションのマイナスのキャッシュフローは、債務を返済していることを示します。ローンの支払いを行うと、資金調達セクションでお金を減らします。

キャッシュフロー計算書の最後の行は、特定の期間に現金が増加したか減少したかを示しています。減少している場合は、数字が括弧または括弧で囲まれています。

何人かの人々はあなたのビジネスの全体的な財政状態をチェックするためにキャッシュフロー計算書を分析します。キャッシュフロー計算書を確認したい人は次のとおりです。

中小企業の所有者は、キャッシュフロー計算書を調べて、特定の期間のビジネスのキャッシュフローがプラスかマイナスかを判断する必要があります。マイナスのキャッシュフローは、ビジネスの収入と支出が同期していないことを示しています。つまり、経費を支払うのに十分な現金が手元にないということです。売り上げを増やすと、キャッシュフローが改善されます。

投資家と貸し手は、あなたのビジネスからお金を失わないようにしたいと考えています。キャッシュフロー計算書は、あなたのビジネスがローンや投資を含むあなたの費用を完済するのに十分なお金を生み出していることを彼らに示しています。

ベンダーはまた、あなたのキャッシュフロー計算書を見たいと思うかもしれません。彼らは、特にあなたが彼らから大量に購入する場合、あなたが彼らに返済するためのお金を持っていることを確認したいと思っています。

現金がビジネスに出入りするのを確認する前に、キャッシュフロー計算書を作成する方法を知っておく必要があります。

キャッシュフロー計算書の計算には、直接法と間接法の2つの方法があります。直接法と間接法の違いは、操作セクションにあります。

情報を整理する方法は、直接的な方法と間接的な方法で異なりますが、どちらもキャッシュフロー計算書で同じ最終的な数値を生成します。

直接法と間接法の両方で、投資セクションと資金調達セクションを同じように設定します。直接法は、間接法ほど頻繁には使用されません。直接法には、現金の出入りの詳細なリストが含まれています。

直接法では、顧客があなたに与える現金の額を示します。直接法による減価償却は含めないでください。

直接法では、手元にある現金の正確な金額を常に知る必要があります。直接法でキャッシュフロー計算書を作成するにはより多くの情報が必要なため、ほとんどの企業は間接法を使用しています。

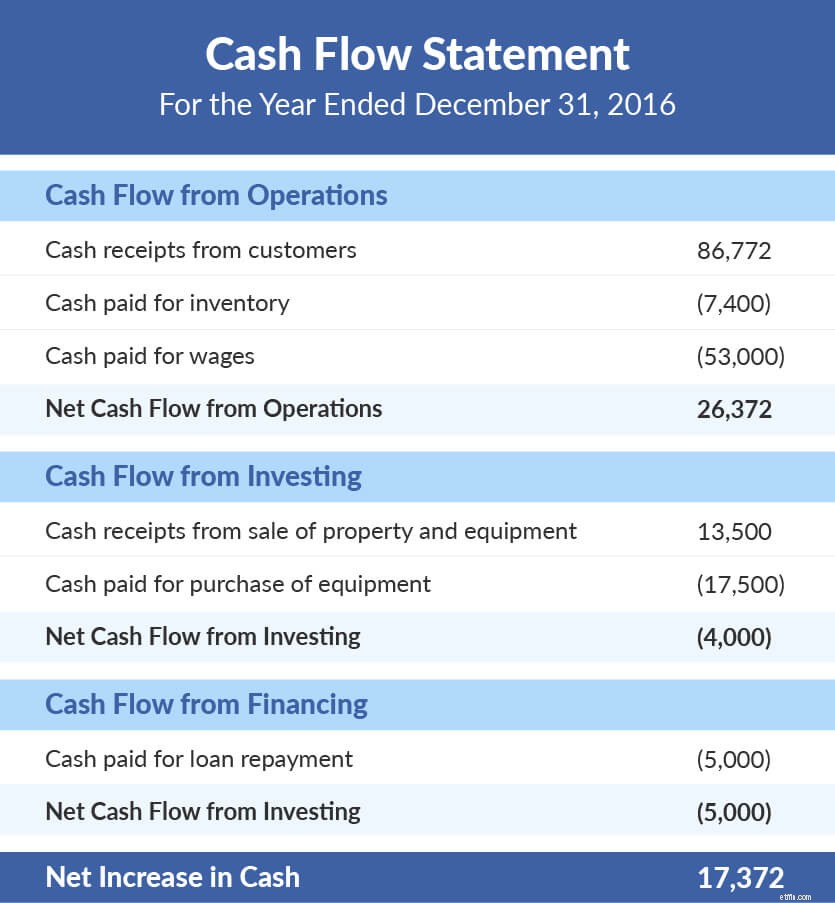

これは、直接法を使用した基本的なキャッシュフロー計算書です。ご覧のとおり、運用セクションには、お金がどこから来て、正確にどこに向かっているのかが示されています。

各セクションの下の数字はすべてドル金額です。括弧内の金額は負の値です。

年末現在、この事業は$17,372の増加となっています。これは2016年のプラスのキャッシュフロー計算書です。プラスではありますが、この数値はまだ比較的低いです。キャッシュフロー計算書がマイナスまたは低いプラスの金額である場合は、キャッシュフローを管理するための新しい方法を検討してください。

大多数の企業は、直接法ほど多くの情報を必要としないため、キャッシュフロー計算書の作成に間接法を使用することを好みます。間接的な方法は、運用セクションで正確にお金が行き来する場所については明確ではありません。

間接法では、キャッシュフロー計算書は損益計算書からの純損益から始まります。発生主義を使用している場合、純利益には、実際にはまだ持っていないお金が含まれる場合があります。発生主義では、現金がなくても買掛金と売掛金が含まれます。

一方、キャッシュフローは、実際に持っている現金の量のみを示します。運用セクションに実際の現金しか入らないように、収益を調整する必要があります。

資産の損益を調整します。資産でお金を失った場合は、損失を追加します。実際の現金ではない減価償却は純利益を減少させるため、減価償却費を追加します。資産でお金を稼ぐ場合は、その利益を差し引きます。あなたはそれから現金を持っていないので、著作権のような資産の価値を引きます。

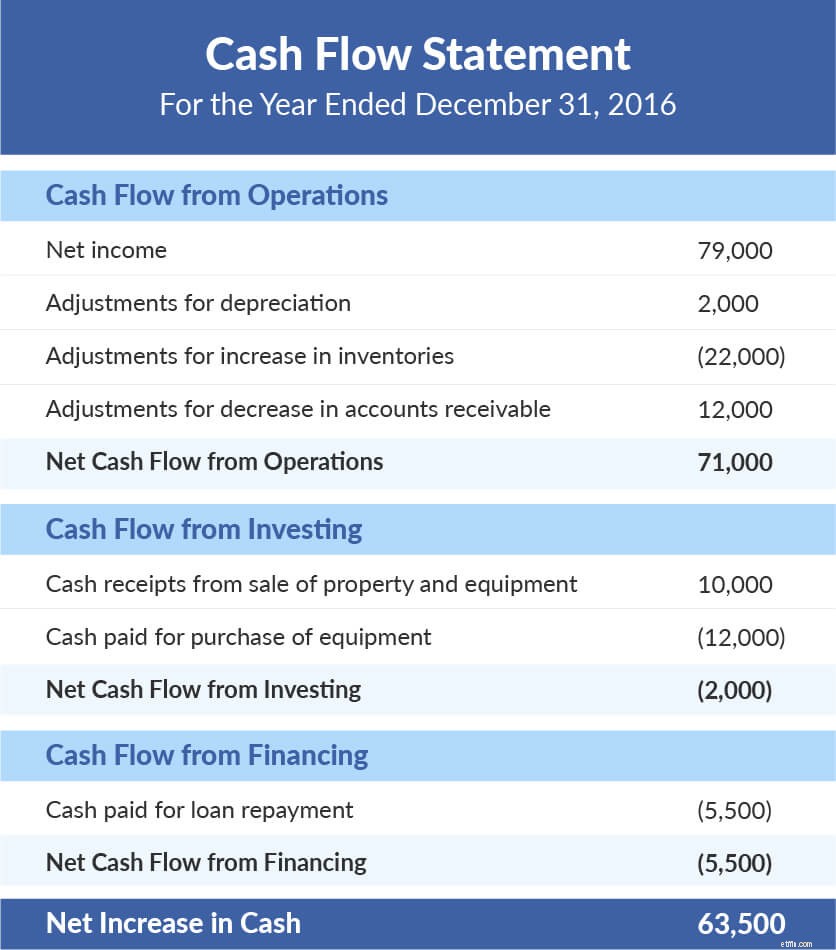

以下は、間接法を使用した基本的なキャッシュフロー計算書です。オペレーションセクションは直接法とは異なりますが、どちらの方法にもオペレーションからの純キャッシュフローのラインがあります。繰り返しますが、括弧内の数字は負です。

この表は、他の例と比較して、現金の大幅な純増加を示しています。この増加を生み出している企業は、それが行っていることを継続したいと思うかもしれません。営業活動による純キャッシュフローは、投資家が求めているものである、それ自体でプラスのキャッシュフロー計算書を生成するのに十分です。

健全なキャッシュフロー計算書を作成するには、顧客からの支払いを受け取る必要があります。 Patriotのオンライン会計ソフトウェアを使用すると、経費と収入を追跡できます。また、入金時に支払いを記録できます。今すぐ無料でお試しください。

これは法律上の助言を目的としたものではありません。詳細については、ここをクリックしてください。