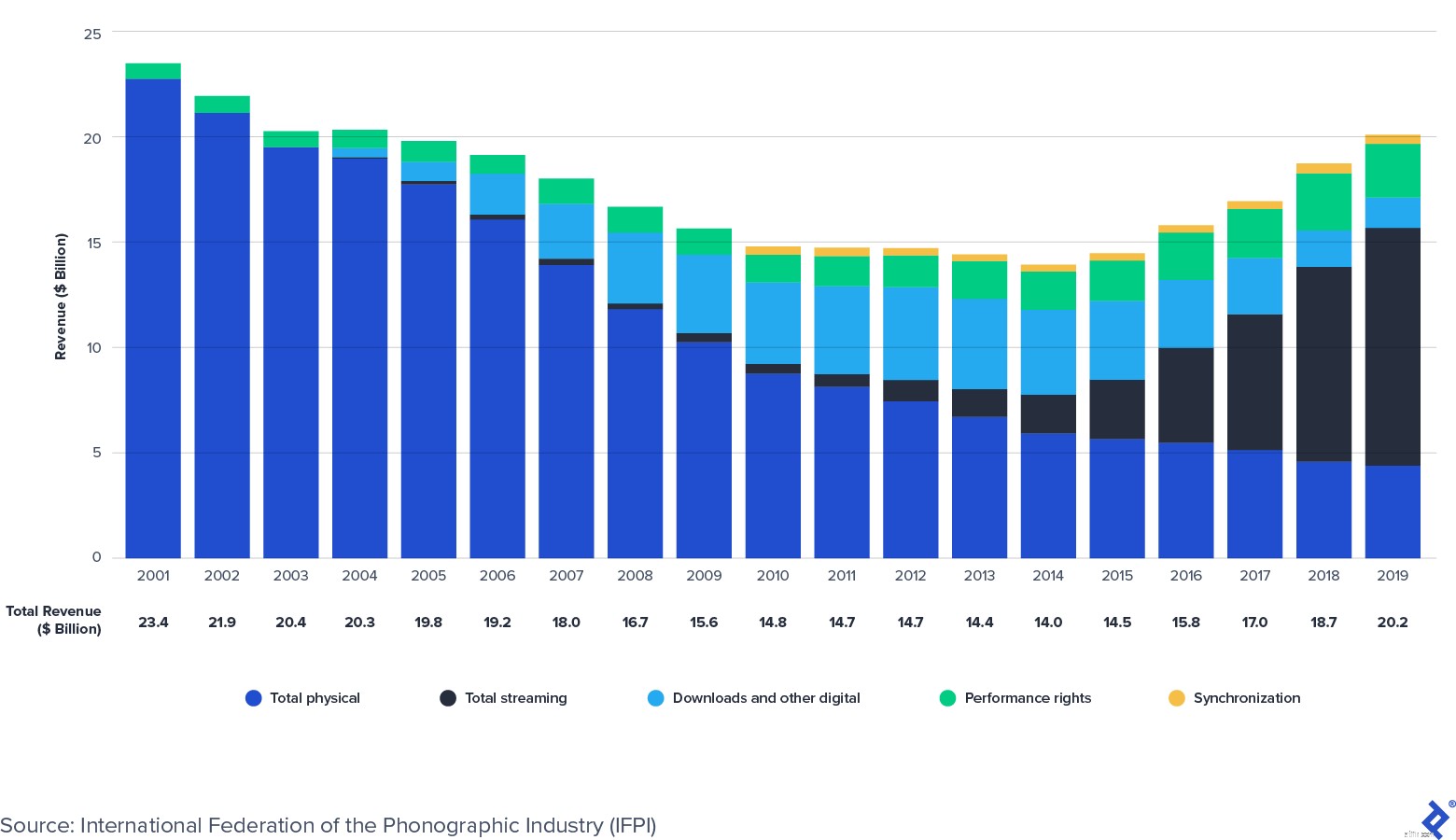

世界の音楽録音業界は再び成長領域に戻っています。 International Federation of the Phonographic Industry(IFPI)によると、録音された音楽の収益は、著作権侵害による20年近くの減少の後、2015年に成長に戻りました。世界の業界の収益は2014年に140億ドルで底を打ちましたが、2004年のレベルに戻って2019年には200億ドルに成長しました。

音楽ストリーミングの便利さとパーソナライズは、スマートフォンやスマートデバイスによって提供されるアクセシビリティと相まって、録音された音楽の成長を後押ししました。 IFPIは、世界のストリーミング収益は、レコーディング業界全体の9%CAGRと比較して、2015年以降42%CAGR(複合年間成長率)で成長したと述べています。次のIFPIのグラフは、業界の収益構成の進化と、ストリーミングの成長が過去10年間の物理形式とダウンロード形式の減少をどのように相殺したかを示しています。

世界の音楽録音業界の収益:2001年から2019年(10億ドル)

一方、世界の音楽出版業界は、過去10年間の景気循環を通じて回復力があることが証明されています。 International Confederation of Society of Authors and Composers(CISAC)によると、出版コレクション(パフォーマンスロイヤルティ)は2013年の65億ユーロから2018年には85億ユーロに増加しました。Spotifyの元チーフエコノミストであるウィルページは、世界的な出版を推定しています。ビジネス(CISACコレクションとMusic&Copyrightからの非CISAC出版社の収益の見積もり)は、2020年に117億ドルの価値があります。

どこにでもあるように見えますが、ストリーミングはまだ大量採用の初期段階にあります。次の統計は、市場がまだ拡大する余地があることを示しています。

音楽使用料の支払いは、曲の基礎となる知的財産(IP)の権利に由来します。最も一般的な種類のIPは、著作権、商標、特許、企業秘密です。歌詞、作曲、録音などの音楽は、著作権法で保護されています。

音楽が具体的な形になると(たとえば、楽譜に録音または書き込まれると)、著作権が作成されます。作品が米国著作権局に登録されると、法律の下でさらなる保護が与えられます。著作権は、その所有者に一定期間の独占的権利を提供します。一般に、権利は著者の死後70年間存続します。

曲には2つの著作権が含まれています:

音楽知的財産権者にとって、次のようないくつかの前向きな触媒が現在間近に迫っています。

出現し始めたばかりの音楽IP所有者のための新しいライセンスの機会があります。短い形式の動画(TikTokやTrillerなど)、e-fitness(Pelotonなど)、その他のプラットフォーム(Facebookなど)は、権利所有者から音楽IPのライセンスを取得し始めたばかりであり、将来の収益化の新しいソースを生み出しています。たとえば、2020年7月、National Music Publishers’Association(NMPA)は、米国の月間アクティブユーザー数が約1億人、全世界の月間アクティブユーザー数が7億人のプラットフォームであるTikTokとライセンス契約を結びました。ライセンス契約に署名する前に、NMPAは、音楽出版市場の約50%がTikTokでライセンスされていないと主張しました。 FacebookやPelotonなどの他の大規模なプラットフォームは、最近、音楽の権利所有者との最初のライセンス契約に署名しました。これらのライセンス契約は、音楽IP所有者に刺激的な新しい将来の収入源を生み出します。

ほとんどの音楽出版権は規制されており、最近の規制の発表は音楽知的財産権者の利益に有益でした。たとえば、米国の音楽作品の使用料は、著作権使用料委員会(CRB)によって規制されています。著作権使用料委員会は、一定期間の音楽使用料率と条件を決定する3人の裁判官からなる委員会です。 2018年1月、CRBは、オンデマンドサブスクリプションストリーミングサービス(SpotifyやApple Musicなど)は、2018年から2022年までの5年間で、ソングライターとパブリッシャーに支払われる収益の割合を44%から15.1%増加させる必要があると決定しました。現在、いくつかのストリーミングサービスがこの決定に魅力を感じていますが、米国の権利者の作曲の機械的ロイヤルティに非常に良い影響を与える可能性があります。

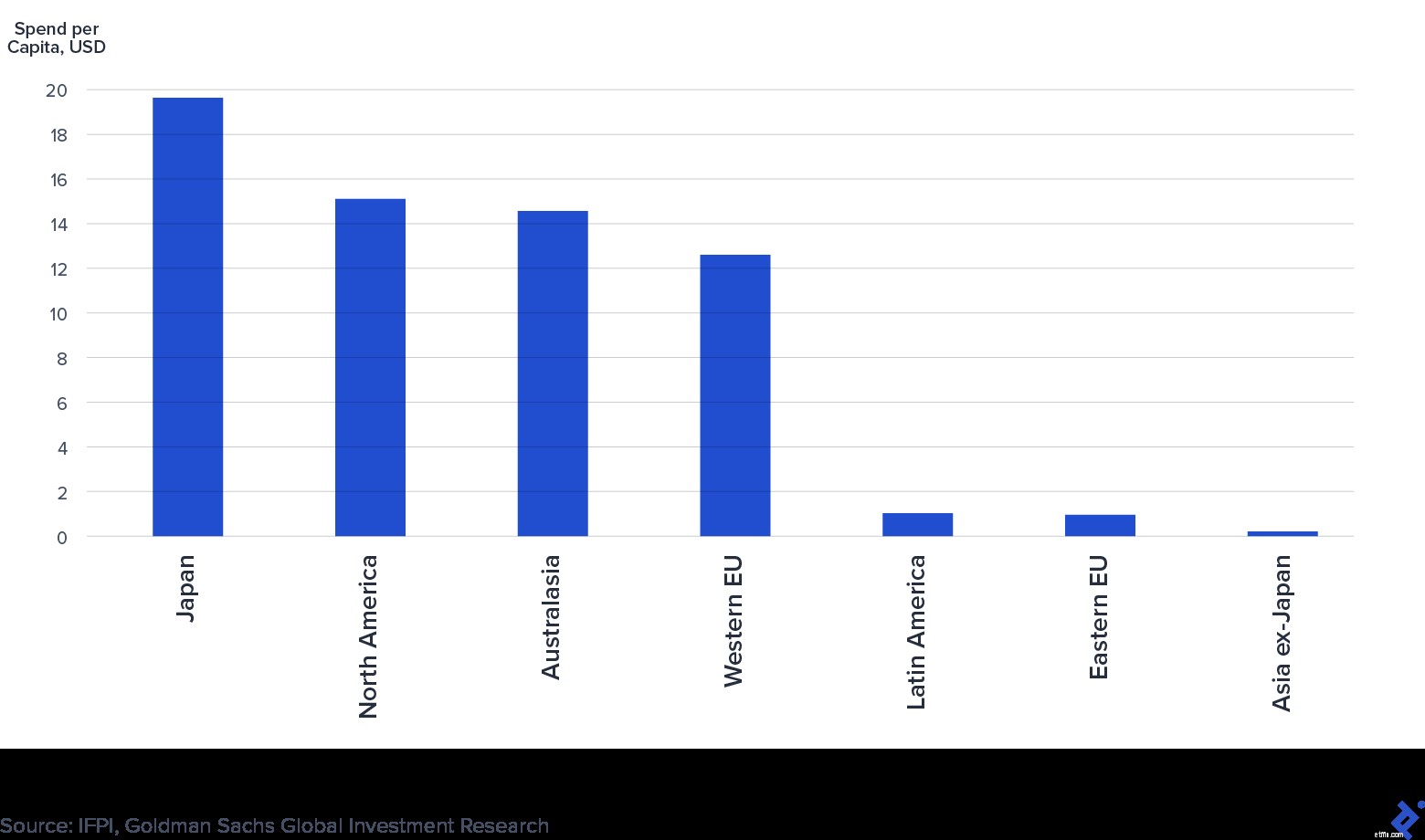

中国やインドなどの新興市場は、音楽IPの支払いを始めたばかりです。 IFPIの2019年グローバルミュージックレポートによると、中国は7番目に大きな音楽録音市場であり、インドは世界で2つの最大の人口を抱えているにもかかわらず、トップ10にも入っていませんでした。ゴールドマンサックスの「MusicintheAir」分析によると、中国とインドの有料ストリーミングの普及率は現在、それぞれ4%と3%です。さらに、ゴールドマンの次のグラフは、先進国と比較して、新興市場の音楽に1人あたりの支出が現在どれだけ少ないかを示しています。

地域全体の1人あたりの音楽支出:2015(USD)

支出のギャップにもかかわらず、IFPIは、著作権の執行とストリーミングの採用の進展に起因して、中国とインドでそれぞれ16%と19%の強力な2019年の記録された音楽収益の成長を報告しました。この傾向が続くと、中国とインドは業界の収入源としてますます成長するでしょう。

音楽の録音および出版業界には多くのプレーヤーがいます。 レコードレーベル および音楽出版社 宇宙への伝統的な投資家です。彼らはパフォーミングアーティストやソングライターに署名し、新しい音楽の作成と収益化を支援します。例としては、ユニバーサルミュージック、ソニーミュージック、ワーナーミュージックグループ、BMGなどがあります。一方、音楽使用料基金 安定したキャッシュフローの歴史を持つ既存の音楽の権利を取得することに焦点を当てます。音楽使用料基金の形成は、過去数年間で大幅に増加しています。著名なロイヤルティファンドには、Hipgnosis Songs Fund、Round Hill Music、Kobalt Capital、Tempo Music Investments、およびShamrockCapitalが含まれます。場合によっては、ロイヤルティファンドがアーティストやソングライターに署名して新しい音楽をリリースし、彼らと従来のレーベルや出版社との境界線を曖昧にしていることもあります。

音楽業界は集中しており、3人の主要なプレーヤーによって支配されています。 Music&Copyrightによると、ユニバーサルミュージックグループ(32%の市場シェア)、ソニーミュージックエンターテインメント(20%)、ワーナーミュージックグループ(16%)の3つの最大のレコードレーベルが音楽レコーディング市場の68%のシェアを占めています。同様に、Sony(25%)、Universal Music Publishing(21%)、Warner Chappell Music(12%)の3つの最大の音楽出版社は、音楽出版市場の58%のシェアを維持しています。

ユニバーサル、ソニー、ワーナーを総称して「メジャー」または「ビッグスリー」と呼びます。 業界の集中は音楽に関連しています メジャーのストリーミングサービスの取引は市場シェアの恩恵を受けているためです。ストリーミングサービスの収益が増えるにつれて、メジャーの収入も増えるはずです。さらに、ストリーミングとデジタルのダウンロードマージンは約50〜60%ですが、物理的なマージンは40〜50%であり、製造と流通のコストが原因で低くなっています。ストリーミングが引き続き売上に占める割合が大きくなるにつれて、メジャーの営業利益は増加します。

「私たちの収入源のユニークな性質と多様化は、音楽出版社がほとんどの企業と比較して十分に保護されていることを意味します。」

Round Hill MusicのCEO、Josh Gruss (出典)

COVID-19のパンデミックの間、音楽業界の収益は他の業界と比較して比較的良好に維持されています。デジタルストリーミングの成長により、消費者は社会的な距離の制限に関係なく音楽にアクセスして楽しむことができるようになりました。同時に、他の形式の音楽消費、特にライブが苦しんでいます。

COVID-19の結果として、ストリーミングにささやかな混乱が生じています。パンデミックが始まったとき、消費者が運転を減らし、他のプラットフォーム(ビデオストリーミングなど)やエンターテインメントの形式(テレビやビデオゲームなど)に集中したため、オーディオストリーミングのリスニング時間は減少しました。ただし、ビルボードによると、これらの減少は4月末までに成長に戻りました。

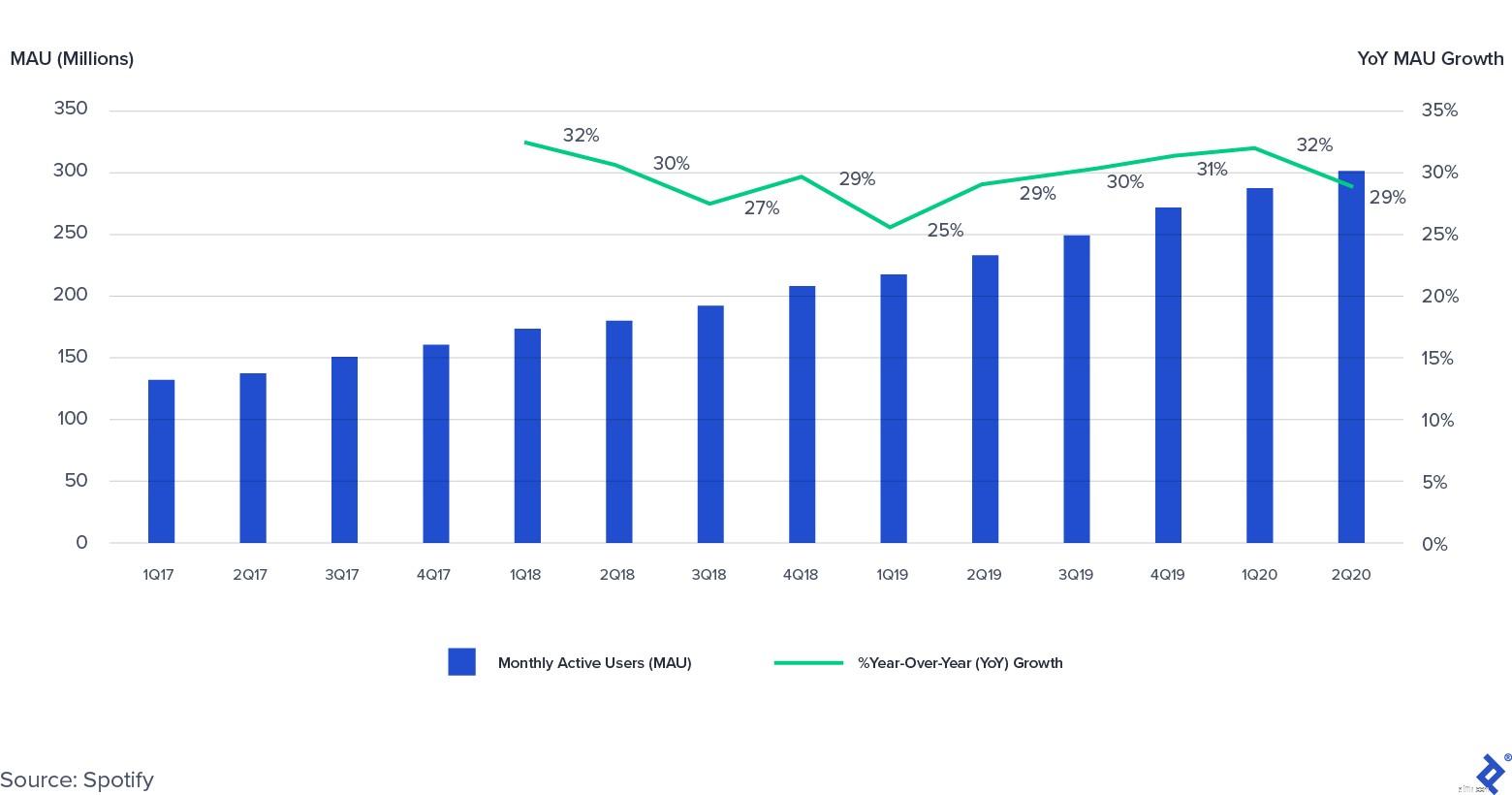

実際、リスニング時間で測定されるエンゲージメントのわずかな低下は、オーディオストリーミングに支払う消費者の意欲に影響を与えていません。 Spotifyの2020年第2四半期の月間アクティブユーザー(MAU)と有料ストリーミングサブスクライバーは、それぞれ前年比で29%と27%増加し、ガイダンスのトップでした。その結果、Spotifyの2020年第2四半期のプレミアム収益は前年比で17%増加しました。

月間アクティブユーザー(MAU)のSpotify:2017-2020(Q2)

他の音楽収入源、特にライブ音楽は、パンデミックの間に苦しんでいます。社会的距離の制限は、ライブ音楽市場に深刻な影響を及ぼしています。たとえば、ライブエンターテインメントの大手企業であるLive Nationは、2020年第2四半期に、世界的なコンサートの閉鎖により、前年比で98%の収益減少を経験しました。ライブネイションの経営陣は、コンサートが2021年夏までに規模に戻ると予想しています。その見解はゴールドマンサックスによって裏付けられています。ゴールドマンサックスは、ライブ音楽の収益が2020年に75%減少し、2021年または2022年に回復すると予測しています。

衛星およびデジタルラジオ放送局であるSiriusXMは、広告収入が34%減少したことにより、2020年第2四半期の全社売上高が前年比で5%減少しました。通年では、Sirius XMの経営陣は、会社の総売上高が3%減少すると予想しています。

広告費の減少も地上波ラジオに影響を与えましたが、引き戻しは逆転している可能性があります。 800以上のAM/FMラジオ局の所有者であるiHeartMediaは、Sirius XMよりもさらに大きな影響を受け、2020年第2四半期の売上高は前年比で47%減少しました。 iHeartMediaは、4月(前年比50%減)から7月(前年比27%減)まで、毎月の年間収益の減少が改善したことを指摘しました。

その結果、ラジオ局からパフォーマンス権利管理団体(PRO)に支払われるロイヤルティは、今後2、3四半期で大幅に減少する可能性があります。 ASCAP(最大のPROの1つ)のPaul Williams社長は、2020年4月に、より多くのライセンシー企業が閉鎖されるにつれて、パンデミックは「ほぼすべてのカテゴリーのライセンスに重大な悪影響を与える」と述べました。

3つの「主要な」レコードレーベルと出版社は、最近の収益レポートで業界のトレンドが明らかになり始めているのを見てきました。ユニバーサルミュージックグループは、2020年6月30日までの前年比で収益が増加した唯一のレーベル(+ 6%)でしたが、ソニー(-12%)とワーナーミュージックグループ(-5%)は減少を報告しました。結果の中では、3つすべてがストリーミングにプラスの成長傾向をもたらしましたが、パンデミック関連の封鎖は、特に商品、フィジカル(CDなど)、アーティストサービスの分野で、非デジタル収益にマイナスの影響を与えました。

ウォール街は、音楽業界の長期的な成長ストーリーに注目しています。近年、音楽の知的財産権とそれを所有する企業に投資するために、私的および公的に数十億ドルが調達されています。

一方、いくつかのプライベートエクイティ会社は音楽の知的財産権に焦点を当てた資金を調達しました:

全体として、音楽IP資産のエクイティおよびデットキャピタル市場ではかなりの量の活動があります。

スペースに資本が注がれているため、音楽のIP取得活動は活発になっています。近年、いくつかの重要な取引があります:

2018年7月に公開されて以来、Hipgnosis Songs Fundも10億ドル以上を費やし、60以上のカタログを取得しています。つまり、M&A市場は非常に活発であり、BMGのCEOであるHartwig Masuchは、現在の環境を「狂乱索餌」とさえ呼んでいます。

資本形成と買収活動の増加の組み合わせにより、音楽のIP評価は過去数年間で上昇傾向にあります。今後の記事では、ロイヤルティの資産クラス、特に音楽のロイヤルティが現在の市場環境で魅力的な資産クラスと見なされる理由について詳しく説明します。この記事では、アクティブな投資家が音楽IPの価値を高めようとするときに使用する主な手段、注意すべき潜在的な落とし穴、およびIP投資に使用される手段について説明します。

音楽業界は過去5年間で劇的な好転を経験してきました。ストリーミングによって推進される技術の進歩は、成長の時期を迎えました。 COVID-19はいくつかの課題を生み出しましたが、業界は、近い将来、いくつかの新しいライセンス供与の機会を比較的うまく持ちこたえています。その結果、資本は音楽IP投資に流れ込み、買収活動は依然として高いままです。