私のキャリアを通じて、財務報告と経営成績の指標は、貸借対照表とキャッシュフロー計算書にあまり焦点を当てずに、損益計算書に偏っていることがよくあります。この記事では、私の考えを共有します:

貸借対照表を理解することで、CFOと財務チームは、キャッシュフロー計算書の可視性を高め、正しいキャッシュメトリックを確実に設定することで、企業に多大な価値をもたらすことができます。

キャッシュフローは、間違いなく企業が焦点を当てるべき最も重要な財務指標であり、プラスのキャッシュフローはビジネスの成長と維持に不可欠です。

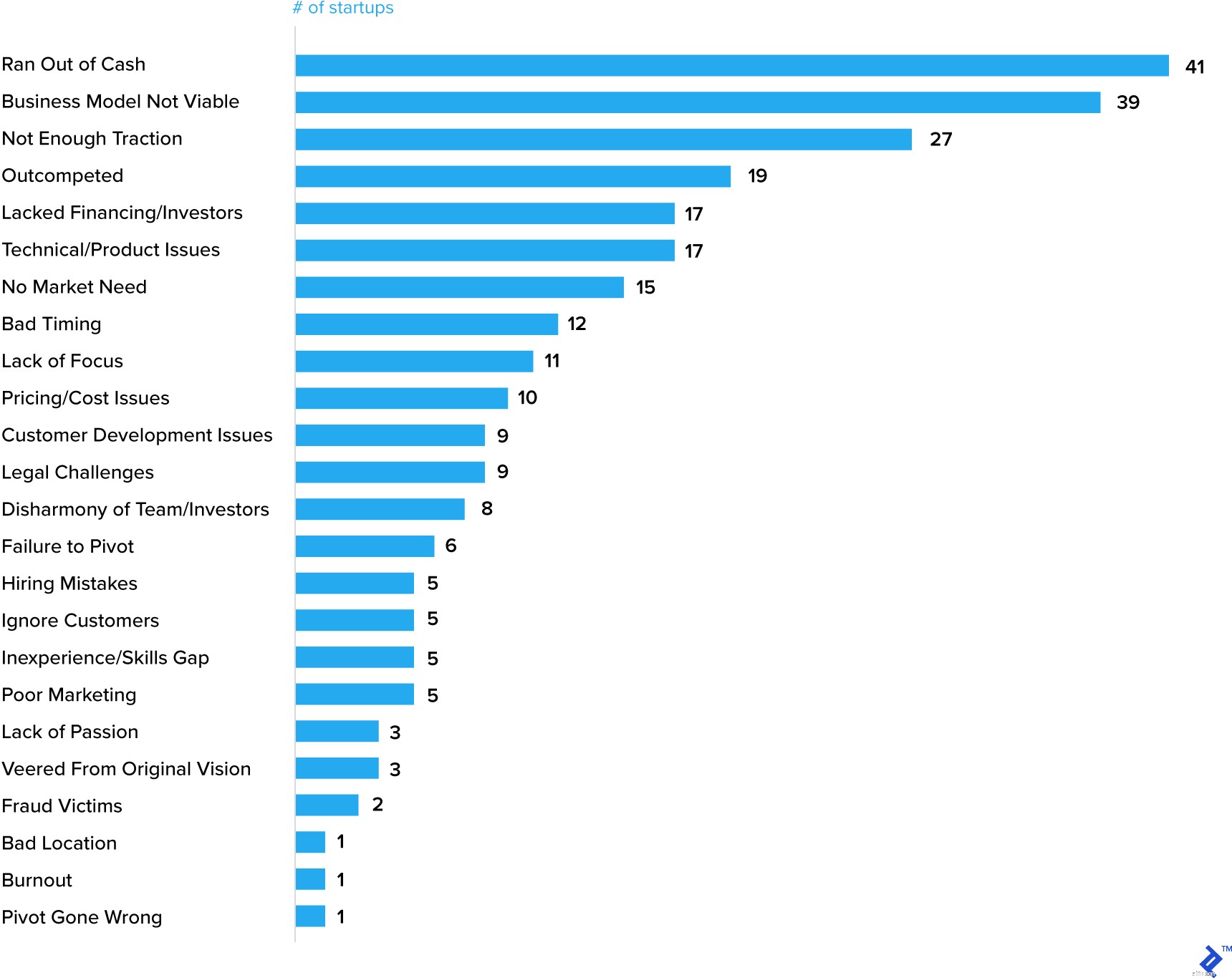

現金(またはその不足)は、スタートアップが失敗する最も重要な理由の1つとして実際にしばしば強調されています。

スタートアップが失敗する上位20の理由

もちろん、現金が不足することは別の問題の兆候であることがよくありますが、それはビジネスプランの重要な要素が現金予測でなければならないという概念を強化します。

老舗企業もまた、現金の管理に関して道に迷っています。ゼネラルエレクトリック(GE)でさえ、最近多くの問題を抱えており、その1つが現金でした。

ビジネスにおける現金管理の重要性を確立した後、取るべきステップは何ですか?短サイクルの消費者向け製品から長サイクルのエネルギーおよび鉱業まで、さまざまな業界で働いた経験に基づいて、大小を問わず、若くて成熟したあらゆるビジネスに関連する必要のある行動を提案します。

>あなたのビジネスが現金を分析し、毎週または毎月の予測を作成することを確認してください(「すべてのビジネスが毎週のキャッシュフロー予測を作成する必要がある理由」)。記事の冒頭で強調したように、現金の報告と予測は詳細が異なる場合がありますが、会社の利益数とキャッシュフローの違いを理解することが不可欠です。利益が現金よりも大きい場合があるのには十分な理由があります。若い成長企業は現金を消費し、より確立されたビジネスでもビジネスサイクルを通じて設備投資が必要になりますが、時間の経過とともに、利益は現金と同等になるはずです。そうでない場合は、ビジネスの現金管理手法に疑問を投げかけます。さらに悪いことに、過度に積極的な会計手法を示している可能性があります。会社のキャッシュフロー計算書をよく理解することで、根本原因を分析し、行動を起こすことができます。

以下に重要な戦略的考慮事項の概要を説明します。

次に、現金管理を成功させるために必要な、より便利な現金管理ツールと指標のいくつかについて説明します。

ビジネスが成長するにつれて、通常、運用をサポートするためにより高いレベルの運転資金が必要になります。

キャリアの中で非常に有用であり、現金の問題が先にある可能性があることを早期に警告するシグナルを提供できる、いくつかの主要な運転資本指標を共有します。

在庫回転率 特定の期間に会社が在庫を販売および交換した頻度を測定します。

= Previous 12 months' sales / Average inventory (過去12か月または過去5四半期の平均で測定)

しばらくの間、この指標の傾向を確認することが不可欠です。数の悪化(つまり、減少しているターン数)は、売上の弱体化または需要予測の不備を示している可能性があります。完全に合理的な説明もあるかもしれません:

在庫管理の重要な要素は、生産計画と資材調達のために製造チームとサプライチェーンチームに提供される正確な販売予測をまとめることです。

需要予測の精度 パーセンテージで表された実際の需要と予測された需要の変動を測定します。明らかに、顧客の需要を100%正確に予測することは困難ですが、この指標に注意を払うことで、過剰在庫の生成を制御できます(または顧客サービス不足のリスクを最小限に抑えることができます)。需要予測の精度に対処しないと、在庫の動きが遅くなり、在庫が陳腐化し、最終的には償却につながる可能性があります。

過剰な在庫が蓄積するリスクを回避しながら、並外れたサービスレベルを維持するのに十分な在庫を保持することのバランスをとることは、最も成功している企業にとってさえ課題です。最近の例は、収益の大部分をDRAMとNANDの販売に依存しているMicron Technologies(MU)が直面している問題です。クラウドの顧客が価格の上昇に直面して大量の在庫を処理したため、Micronは大幅に多くの在庫を保持したままになり、数四半期にわたって必要な修正が予想されました。

同様に、2016年、ナイキは電話会議で次のように述べ、在庫と需要のミスマッチを経験しました。 。」これにより、粗利益が大幅に低下しました。

売掛金の未収日数(DSO) は、販売が行われた後、会社が支払いを回収するのにかかる日数の尺度です。

= Accounts receivables balance / Previous 12 months' sales * 365

在庫回転率と同様に、この指標を時間の経過とともに確認することが重要です。数値の悪化(つまり、DSOの数値が増加している)は、会社が売上を現金に変換するのに時間がかかることを意味します。これは、いくつかの理由が原因である可能性があります。最も一般的なのは、顧客が請求書の支払いに時間がかかることです。 DSOが高いと、製品の販売から会社が実際に現金を受け取るまでの期間が長いため、キャッシュフローに問題がある可能性があります。 DSOが拡大する一般的な理由は次のとおりです。

上記の最後の2つの例では、おそらくDSOの増加は、会社が意識的に決定した結果です(顧客への信用条件を増やし、より高い信用条件を持つ新しい市場に成長するため)。 2番目の例は、顧客の行動に起因する可能性があり、DSOを補完する追加の売掛金メトリックが頻繁に測定される理由です。

延滞(または延滞)債権 、パーセンテージで表されます。

= Value of receivables outstanding that are past their due date / Total receivables

延滞債権の金額は注目に値しますが、繰り返しになりますが、トレンドが進展しているかどうかを特定することが重要です。延滞債務の増加は、一方では単に会社に焦点が合っていないことを示している可能性がありますが、他方では、顧客が財政難に陥っている、または市場全体が信用収縮を経験し始めていることを示している可能性があります。

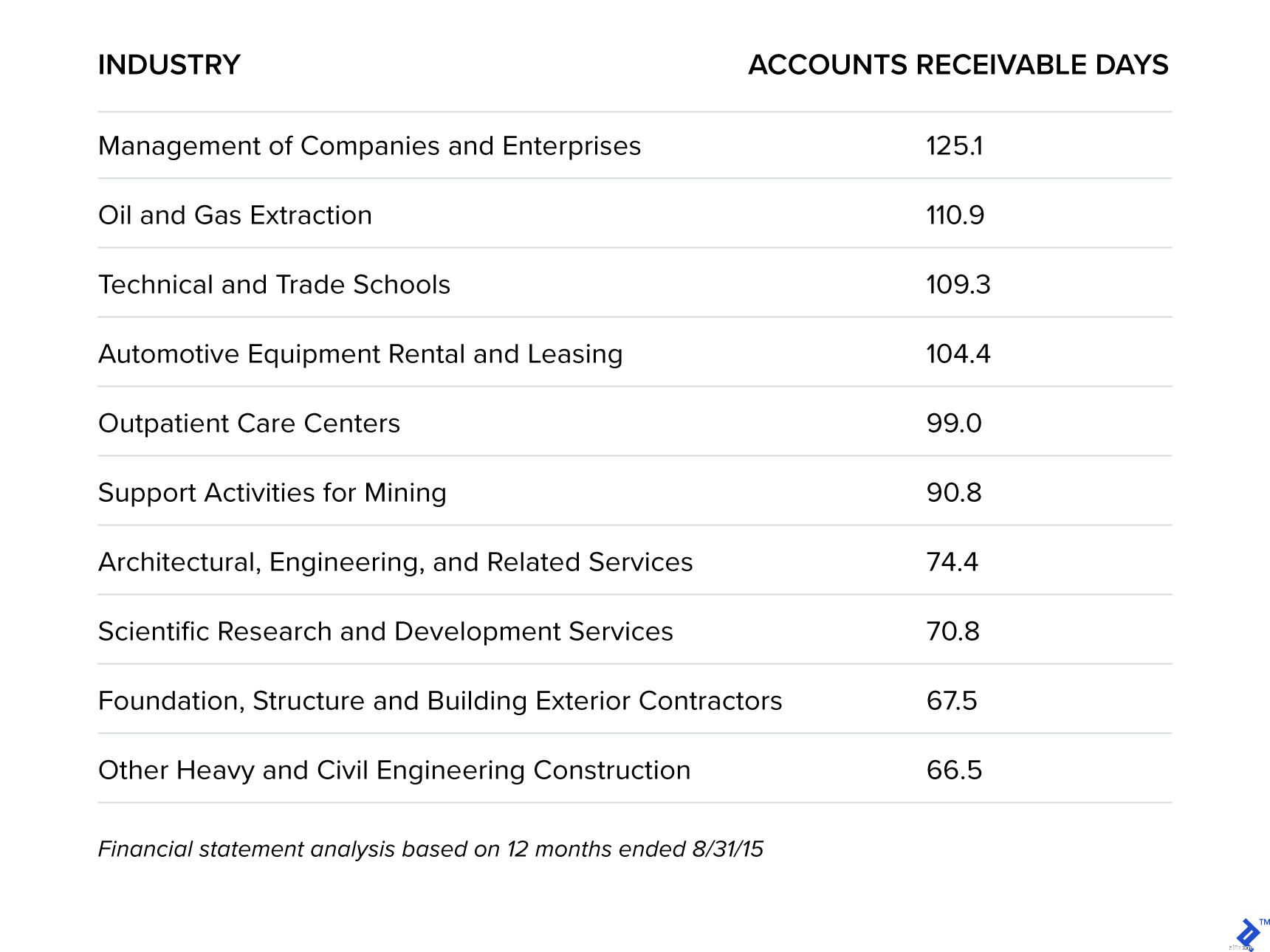

>興味深い研究で、Sageworksは、米国で最も長く支払われるのを待つ業界を分析しました。

支払いが最も長くかかる業界

これは確かに私の経験と一致します。 GEやOricaMiningServicesの石油やガスなど、私が働いてきたより長いサイクルのビジネスでは、延滞債権のレベルが高くなる傾向がありました。石油とガス、および鉱業の場合、これは(1)顧客の集中度が高いこと、(2)請求書の価値が高いこと(多くの場合、大型の機械や製品の供給に関連している)、および(3)大きな影響を与える紛争が原因です。売掛金の粒度が低いため、DSO。ただし、これらの統計は、プロアクティブなアプローチと顧客とのオープンなコミュニケーションの重要性を強調しています。

V.G.によれば、企業は、「最終的には、支払いが行われていないためにサプライヤーが負担する追加の資金調達コストが、消費者[顧客]のより高い価格に戻る」ため、顧客に多額の支払い条件を適用することに注意する必要があります。ハーバードビジネススクールの会計実務ユニットのチーフ、ナラヤナン。

企業の財務実績の分析の大部分は、損益計算書(収益の伸び、粗利益、営業利益、EBITDA、EPS)に焦点を当てていますが、広く使用されている2つのキャッチフレーズ、「現金は王様」と「収益は虚栄心」を忘れないことが重要です。 、利益は正気であり、現金は現実です。」

成功する現金管理戦略は、成長への投資、債務の返済、所有者と株主への返済のための資金を提供するのに役立ちます。したがって、財務機能だけでなく、ビジネスのすべての部分で優先順位を付けて理解する必要があります。