賃借人保険はあなたの持ち物をカバーするだけではありません。また、訴訟、高額な医療費、ヨーロッパのバックパッキング中の盗難などからあなたを守ります。

しかし、賃借人保険が役に立たないことがいくつかあります。それで、あなたが疑問に思っているなら、賃貸人保険は何をカバーしますか? 、あなたは正しい場所にいます。

確実に保護されるように、賃借人保険がカバーするものについて知っておく必要があるすべてのことを説明します。

掘り下げましょう!

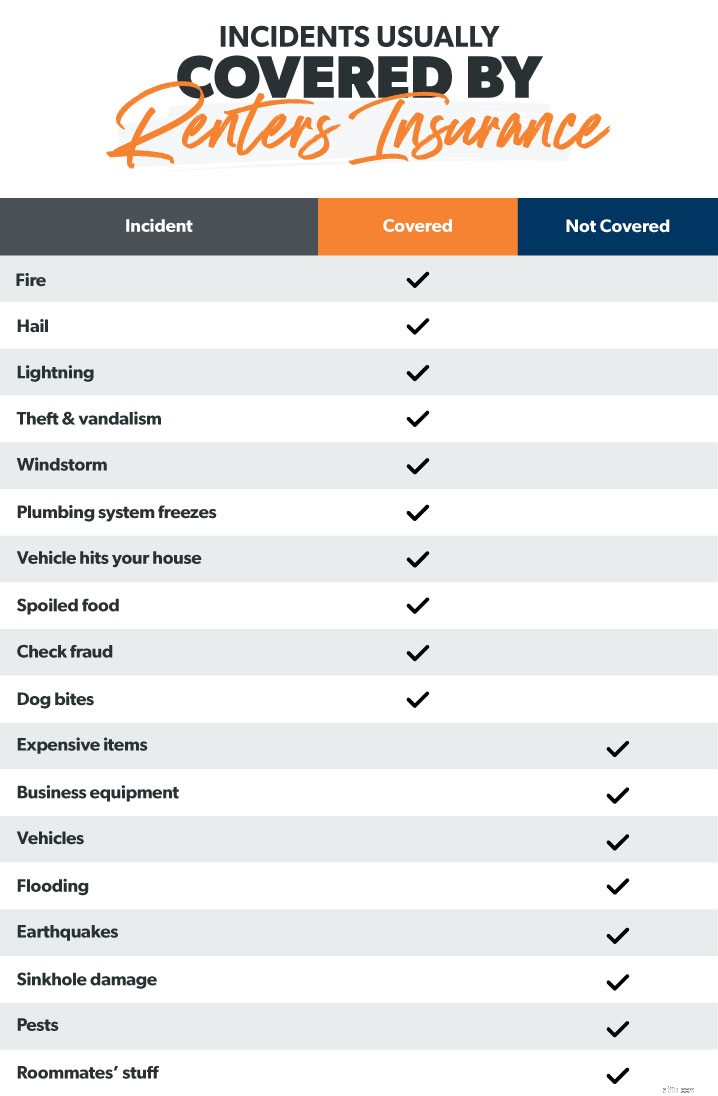

借受人保険は、物が損傷したり、破壊されたり、盗まれたりした場合にあなたの物を保護します。これは、爆発、火災、電気サージ、さらには下水道のバックアップなどの破壊的なイベントからあなたをカバーする一種の財産保険です。

あなたが賃貸する場合、あなたは間違いなく賃貸人保険が必要です。それがなければ、あなたは火事や強盗の後にあなたの所有物を取り替えるかなりのペニーのフックにいる可能性があります。そして、家主の保険があなたをカバーしていると思い込まないでください。そうではありません。 (家主の保険は彼らの建物のみをカバーし、あなたのものはカバーしません。)

借家人保険は住宅所有者保険によく似ています。毎月の保険料を支払うことにより、保険会社は、あなたがあなたの保険でカバーされている事件に対してあなたがしたすべての請求を支払いますが、あなたがあなたの控除額を満たした後でのみです。

賃借人保険は、一定の限度まで、あなたのものを交換するために支払います。衣服、電子機器、家具、おそらく数百万の価値がある壮大なビーニーベイビーコレクションなど、あなたが所有するすべてのものです。

(写真、ビデオ、スプレッドシートを使用して)自分のもののインベントリを作成することから始めます。次に、それがどれだけの価値があるかを見積もります。このようにして、実際にカバーするのに十分なカバレッジを得ることができます。たとえば、20,000ドル相当のものがある場合、動産の補償範囲として20,000ドルが必要になります。

また、実際の現金価値(ACV)と交換費用価値(RCV)のどちらかを決定する必要があります。 実際の現金価値 つまり、保険会社は、減価償却を考慮して、アイテムが盗まれたり、紛失したり、損傷したりしたときに、アイテムの価値のみを支払います。 ACVを使用すると、特定のアイテムを実際に交換するのに十分な収益が得られない可能性があるため、財務リスクが大きくなります。たとえば、5年前にテレビに400ドルを支払い、現在は100ドルの価値がある場合、保険会社は100ドルの小切手を書いてくれます。これは、新しいテレビを購入するのに十分ではありません。

一方、交換費用の補償範囲 失ったものを交換するのにかかる合計金額を支払います。したがって、テレビが盗まれた場合、保険会社は新しいテレビを購入するための小切手を書くだけです。そして、最新のストリーミングシリーズを見ている一気見の重要な仕事に戻ることができます。

訪問者があなたのアパートで誤って怪我をし、彼らがあなたを訴えた場合、あなたは法定費用の船積みに直面する可能性があります。しかし、責任を持って、あなたは特定の制限までカバーされます。一般的な保険では、最大10万ドルの賠償責任保険が提供されます。

責任はあなたによって引き起こされたいくつかの事故もカバーします。あなたが詰まった浴槽に水を流したままにしたためにあなたのアパートが洪水に見舞われた場合のように。あなたの賃借人保険はあなたの修理と隣人に引き起こされた損害賠償の支払いを助けるでしょう。水害がパイプの漏れやトイレの浸水などの構造上の問題によるものであった場合も、補償されます。

犬の品種によっては、貴重な犬が隣人を噛んだ場合でも、責任はあなたをカバーします。

火事でアパートが破壊され、ホテルに1、2か月住まなければならないとしましょう。適切な賃借人保険に加入していれば、この大惨事は小さな不便になります。追加の生活費(「使用不能」補償とも呼ばれます)は、ホテルやレストランに関連する追加費用の支払いに役立ちます。

借家人の保険は、誰かがあなたの財産で怪我をした場合の医療費の支払いにも役立ちます。そして良いことは、誰が責任を負っているのかは問題ではないということです。まだカバーされています。

これらの4つの主要な領域に加えて、賃借人保険は他のいくつかのボーナス状況をカバーします。

盗難— 借家人保険は、泥棒がアパートに侵入して物を盗むことだけをカバーするものではありません。空港や空港での車からの盗難、さらにはイタリア旅行中に発生する盗難からも保護します。基本的に、あなたのものはカバーされています-どこにいても 。

甘やかされて育った食べ物— 停電によって冷蔵庫がシャットダウンし、100ポンドの牛ひき肉が入ったチェストフリーザーがあれば、汗をかいてはいけません。賃借人保険は、停電で悪化した食べ物の代金を支払います。

破片の除去— あなたの賃貸人保険は、あなたの個人資産の補償範囲の下で破片除去の費用をカバーすることがあります。ただし、対象となるイベントからのものである場合に限ります。

アップグレードまたはプロパティの変更 —賃貸料の改修費を支払い、それが破損した場合はどうなりますか?あなたの賃貸人保険はあなたの個人資産の補償限度の一定の割合まであなたをカバーするかもしれません。

金融詐欺 —驚くべきことに、あなたの賃借人保険は、あなたがクレジットカードから失ったお金の支払いや詐欺のチェックに役立つ可能性があります。したがって、詐欺や偽造の被害者になった場合は、保険会社に連絡してください。彼らはそれらの損失の一部を取り戻すのを助けることができるかもしれません。

ストレージユニットのカバレッジ— 賃借人保険は通常、ストレージユニット内のものをカバーします。ただし、すべてを網羅しているわけではありません。通常、個人資産の補償範囲の約10%にすぎません。したがって、20,000ドルの補償範囲がある場合、ストレージユニットの補償範囲は2,000ドルになります。

ほとんどの種類の保険と同様に、賃借人保険は、あなたに起こりうるすべての悪いことをカバーするわけではありません。 (科学者が実際に行う場合のように T-Rexを生き返らせると、それはあなたの集合住宅で暴れ回ることを開始することを決定します。賃借人保険はそれを助けません。)

賃貸人保険がしていないいくつかのことを次に示します。 カバー。

洪水、地震、陥没穴で損傷した場合、標準的な賃借人保険はあなたのものをカバーしません。したがって、異常気象がより一般的な地域に住んでいる場合は、別の洪水保険または地震保険に加入することを検討してください。アドオンとして陥没穴の承認を得ることができるかもしれません。

いいえ、私たちは先月半の間あなたのパッドで墜落しているあなたのいとこについて話していません。 昆虫について話している 害虫。賃借人保険は通常、齧歯動物、ナンキンムシ、その他の昆虫の侵入などによる損害をカバーしません。申し訳ありませんが、あなたはあなた自身です。

自宅でビジネスを営んでいて、仕事用のノートパソコンが盗まれたとします。あなたの賃借人保険はそれをカバーしますか?いいえ。賃借人の保険契約は通常、事業上の損失をカバーしません。 (そのためには別の商業保険が必要です。)

高価な宝石、収集品、またはレンブラントを所有している場合、標準的な賃借人保険はこれらの高級品をカバーしません。追加のカバレッジレイヤーが必要になります。

特定の犬種は、より攻撃的であるため、ほとんどの保険会社の対象外です。したがって、Fluffyがピットブルであり、彼女が誰かを噛むことになった場合、保険会社が売り込みをしない可能性が高くなります。

車両の損傷は賃貸人保険の対象外です。そのため、自動車保険が必要です。ただし、内部に保持しているもの あなたの車は覆われています。

賃貸人保険は、ルームメイトの所持品に関連するものは何もカバーしません。彼らは自分たちを守るために別の保険を必要とします。そして、さまざまな理由から、賃借人の保険に加入することはお勧めしません。

まず、できるだけ早く保険会社に連絡してください。何が起こったのかを説明し、請求プロセスを開始する方法を見つけます。保険会社によっては、アプリ内のフォームに記入するのと同じくらい簡単に請求を行うことができます。

次に、領収書と一緒に在庫を引き出します。これは、何が失われたか、または損傷したかの証拠として役立ちます。そして、あなたが提出する請求の種類を把握します。それは、動産の返済、負債、または追加の生活費のためですか?

次のステップは、起こったすべてを文書化することです。たとえば、泥棒があなたの家具を盗んだ場合、あなたの空の居間と彼らが入り口を得るために破壊した窓の写真とビデオを撮ります。これは、それが有効な請求であり、通常はプロセスをスピードアップするという保険会社への証拠として機能します。つまり、お金を早く手に入れることができます!

保険会社があなたの情報を確認すると、保険会社は請求を承認または拒否します。 (うまくいけば承認してください!)

適切な金額の賃借人保険の補償範囲を取得することは複雑になる可能性があります。 カバレッジが少なすぎる そしてあなたの主張は否定されるかもしれません。あなたは予想外のコストのためにあなたの節約を掘り下げることになるかもしれません。 カバレッジが多すぎる 必要のないものにお金を払っています。

そのため、Endorsed Local Providers(ELP)プログラムに参加している保険代理店の1つと協力することをお勧めします。人生があなたに投げかける可能性のあるすべてのものからあなたの財政が保護されていることを知っているので、あなたは安心することができます。また、すべてのエージェントはRamseyTrustedであるため、ビジネスで最高の仕事をすることができます。

今すぐ私たちの不動産保険代理店に連絡して、無料見積もりを入手してください!