コンドミニアムを所有している場合は、コンドミニアム保険が必要です。そのような単純な。ちょっと待って 。 。 。あなたの住宅所有者協会(HOA)はあなたをカバーしていませんか?そうではありません。

マンション保険は住宅所有者保険や賃貸人保険に似ていますが、いくつかの大きな違いがあります。そして、そのいくつかはかなり複雑になります。しかし、私たちに固執してください!マンション保険について知っておくべきことをすべて説明しますので、確実に保険に加入できます。

マンション保険は、持ち物が盗まれたり破損したりした場合に保護します(火災や盗難を考えてください)。また、誰かがあなたの財産で怪我をした場合の責任保護も提供します。コンドミニアム保険は、あなたが所有する特定のコンドミニアムユニットの修理に対する経済的保護を提供します。

多くのコンドミニアムの所有者は、自分のユニットと私物が住宅所有者協会(HOA)の保険でカバーされていると想定しています。 (HOAは、コンドミニアム、タウンハウス、住宅区画などの住宅コミュニティで不動産を管理する組織です。)

悪い知らせを伝えて申し訳ありませんが、HOA保険は建物と共用エリアのみを対象としています。悪者が侵入し、フラットスクリーンを盗み、コンドミニアムを破壊した場合でも、荷物や内装の修理にお金はかかりません。

コンドミニアムの保険はHO-6保険とも呼ばれ、さまざまな種類の財産保険に使用されるラベルです。従来の住宅所有者保険は通常HO-3と呼ばれ、賃貸人保険はHO-4と呼ばれます。 (そして、まだコンドミニアムを購入する調査段階にある場合は、コンドミニアムが本当に良い投資であるかどうかの分析を確認してください。)

いつもの。ほとんどの住宅ローン会社はあなたにコンドミニアム保険に加入することを要求します。また、一部のHOAでも、そのコンドミニアムの代金を現金で支払ったとしても、それが必要になります(すばらしい仕事です)。

結論は?コンドミニアムを所有している場合は、コンドミニアム保険が必要です。あなたが望む最後のことは、あなたの持ち物を交換したり修理したりするために支払うためにあなたの貯金や引退の巣の卵に浸らなければならないことです。

マンション保険は住宅保険によく似ています。火災、雹、暴風、盗難などの自然災害からあなたの財政を守ります。控除額を支払うと、保険会社が払い戻しを開始します。

コンドミニアム保険が通常カバーするもののリストは次のとおりです。

泥棒が侵入してあなたのもの(家具、衣服、電化製品、電子機器)を盗んだり損傷したりした場合、コンドミニアム保険は修理の支払いやアイテムの交換に役立ちます。また、住宅所有者保険と同様に、アートやジュエリーなどの高級品は一定の限度までしか補償されません。より多くの補償が必要な場合は、アンブレラ保険を検討することをお勧めします。

実際の現金価値の補償範囲が必要かどうかも決定する必要があります または交換費用の補償範囲 。実際の現金価値は、減価償却を考慮に入れています。 、そのため、紛失したアイテムはそれほど多くは得られません。交換費用の補償は、新しいテレビを購入するためにあなたに支払うでしょう。

コンドミニアムユニットの内部が損傷した場合も補償されます。これには、内壁、フローリング、シンク、キャビネット、タイル、その他の備品などが含まれます。

嵐があなたのコンドミニアムを破壊し、それがあなたの主な住居である場合、あなたは生活費の援助を必要とするかもしれません。 使用不能とも呼ばれる追加の生活費補償 、これらの予期しないコストをカバーするのに役立ちます。

スキーリゾートのコンドミニアムで、友人や家族のためにパーティーを開くとしましょう。素晴らしい!あなたのいとこビニーが落ちてあなたの足首を壊すまで。マンション保険に加入しているのは良いことです。賠償責任保険は、あなたの財産の怪我に関連する法的および医療費をカバーします。あなたの犬があなたの隣人を廊下で噛んだ場合でも、それはあなたをカバーします。

HOA保険(マスターポリシーとも呼ばれます)は、いくつかのことをカバーします—共有エリア(プール、テニスコート、ロビーなど)、それらの共有エリアで発生する怪我、および建物の外面への損傷災害や嵐。

ただし、再度警告します。 HOA保険を唯一の保護として期待しないでください。それはあなたのユニットやあなたのものを保護しません。それがコンドミニアム保険の目的です。

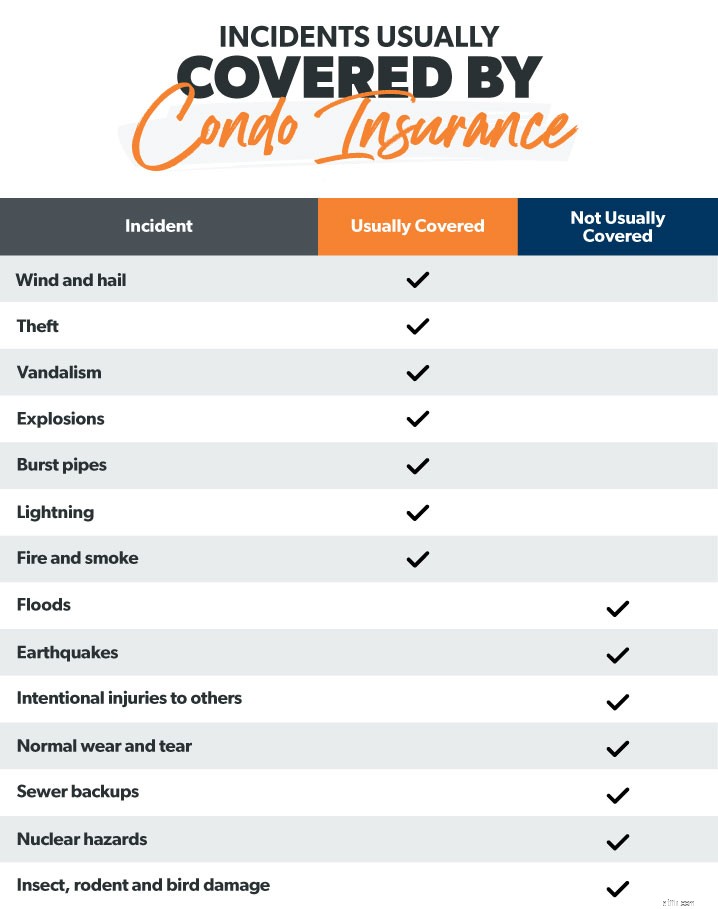

今、あなたは疑問に思っています。コンド保険は大したことのように思えますが、ハリケーンの最中に私のコンドミニアムが浸水した場合、それは本当に私をカバーしますか?

これは、標準的なコンドミニアム保険で通常カバーされるイベントの種類の便利なリストです。

あなたが必要とするコンドミニアム保険の額を把握するために、ここに考慮すべきいくつかの事柄があります。まず、すべての私物の目録を作成します。災害時に紛失したり破壊されたりしないように、どこか安全な場所(クラウドストレージなど)に保管できるスプレッドシートを作成します。所有しているすべてのものの写真とビデオを撮って、請求プロセス中に保険会社に提供する必要がある場合に備えて記録を残してください。

次に、HOA保険が何をカバーしているかを確認して、すでに持っている保険を購入しないようにします。 HOAに保険申告ページのコピーを依頼してください。

また、責任の制限も確認する必要があります。ほとんどのプランは、$100,000から$300,000までの範囲を提供します。訴訟で危険にさらされる可能性のある資産に基づいて、必要と思われる金額を調査します。また、地元の建設費を見て、コンドミニアムの再建にかかる費用を把握してください。

最後に、コンドミニアムが洪水地帯またはハリケーンの発生する地域にある場合は、追加のカバレッジを調べてください。多くのアメリカ人は、洪水や地震が発生した場合に、彼らの標準的な財産保険が彼らをカバーすると信じています。違います。典型的なコンドミニアムの保険契約は、繰り返しませんが、しません。 洪水、地震、ハリケーンによる被害の支払い。追加の洪水保険、地震保険、ハリケーン保険が必要になります。

テレビコマーシャルが私たちに言うように(何度も何度も..。)、あなたはあなたの保険をカスタマイズすることができます。マンション保険についても同様です。自分の状況を見ていて、より多くのカバレッジが必要だと思われる場合は、計画に追加できることがいくつかあります。

損失評価(特別評価カバレッジとも呼ばれます )は、HOA保険契約が制限に達した場合に開始される追加の補償範囲です。大災害があるとしましょう。あなたのコンドミニアムの建物全体はほとんど破壊されています。 HOAは、マスターポリシーの制限を超えるコストをカバーするために、各コンドミニアムの所有者に売り込む可能性があります。ここで損失評価が役立ちます。これは、これらの費用の一部またはすべてをカバーするのに役立つため、最終的に自己負担で支払う必要はありません。

そして、起こりうる悪いことについて話しているので、もう1つ。 あなたのに大きなダメージが生じた場合 ユニットの場合、HOA保険の(大規模な)控除対象全体をカバーするためにフックすることができます。たとえば、幼児が電子レンジで遊んでいて(良くない)、誤って火を起こし(さらに悪いことに)、他のユニットに広がったとします(痛い)。技術的にはあなたのせいであるため、HOAでは控除額の支払いが必要になる場合があります(子供に電子レンジで遊ばせない理由#937)。

これについては前述しましたが、4K UHD 72インチフラットスクリーンテレビの交換にかかる全額が確実に払い戻されるようにしたい場合は、交換費用の補償を受けることができます。

驚いたことに、あなたはあなたのコンドミニアム保険に個人情報盗難保護を加えることさえできます。これは、身元が盗まれた場合に弁護士費用を賄うのに役立ちます。

ピカソがカバーされていることを確認したいですか?わかりました。アートやジュエリーなどのハイエンドアイテムの上限を高く購入できます。

30日以上コンドミニアムを離れている場合、保険会社は、あなたが空いている間に発生した損害の請求を承認しない場合があります。 1年の一部だけコンドミニアムにいる場合は、空いているか空いているカバレッジを取得することを検討する必要があります。

これはまさにそのように聞こえます。排水ポンプが爆発し、コンドミニアムに水が逆流した場合に備えて、追加のカバレッジがあります。

さて、マンション保険に関しては多くの選択肢があることがわかりました。保険代理店は、どのアドオンがあなたの状況に役立つかを案内してくれます。

マンション保険の費用は劇的に変動します。しかし、マンション保険の全国平均年間保険料は506ドルです。 1

保険会社は、住んでいる場所、コンドミニアムの価値と年齢、控除額、補償額、年齢や信用履歴などのいくつかの要素に基づいて料金を設定します。

州ごとの平均費用を見てみましょう。これにより、支払う可能性のある金額を把握できます。

| 状態 | 年間平均保険料のコスト |

| アラバマ | $ 541 |

| アラスカ | $ 396 |

| アリゾナ | $ 400 |

| アーカンソー | $ 539 |

| カリフォルニア | $ 535 |

| コロラド | $ 417 |

| コネチカット | $ 399 |

| デラウェア | $ 431 |

| フロリダ | $ 964 |

| ジョージア | $ 493 |

| ハワイ | $ 310 |

| アイダホ | $ 420 |

| イリノイ | $ 398 |

| インディアナ | $ 354 |

| アイオワ | $ 295 |

| カンザス | $ 439 |

| ケンタッキー | $ 390 |

| ルイジアナ | $ 748 |

| メイン | $ 342 |

| メリーランド | $ 310 |

| マサチューセッツ | $ 444 |

| ミシガン | $ 369 |

| ミネソタ | $ 312 |

| ミシシッピ | $ 600 |

| ミズーリ | $ 416 |

| モンタナ | $ 382 |

| ネブラスカ | $ 355 |

| ネバダ | $ 424 |

| ニューハンプシャー | $ 332 |

| ニュージャージー | $ 450 |

| ニューメキシコ | $ 397 |

| ニューヨーク | $ 553 |

| ノースカロライナ | $ 456 |

| ノースダコタ | $ 320 |

| オハイオ | $ 319 |

| オクラホマ | $ 631 |

| オレゴン | $ 364 |

| ペンシルベニア | $ 385 |

| ロードアイランド | $ 500 |

| サウスカロライナ | $ 500 |

| サウスダコタ | $ 307 |

| テネシー | $ 473 |

| テキサス | $ 790 |

| ユタ | $ 269 |

| バーモント | $ 345 |

| バージニア | $ 352 |

| ワシントン | $ 374 |

| ワシントンD.C. | $ 369 |

| ウェストバージニア | $ 313 |

| ウィスコンシン | $ 280 |

| ワイオミング | $ 379 2 |

マンション保険を節約したい場合(そして正直なところ、誰がそうではないのですか?)、ここにいくつかのヒントがあります。

バンドルして保存します。バンドルして保存します。 バンドルして保存します。 ええ、私たちはテレビでそれを百万回しか聞いたことがありません。しかし、それは本当です!同じ保険会社の自動車保険にコンドミニアム保険をバンドルすると、お金を節約できます。

デッドボルトロックや煙探知器など、より優れた安全機能をコンドミニアムに設置することで、少し節約できる場合もあります。保険会社は、安全をより重視する場合、割引で人々に報酬を与えます。

月額保険料を下げるもう1つの方法は、控除額を増やすことです。クレームを提出する必要が生じた場合に、より高い控除額をカバーするのに十分な貯蓄があることを確認してください。

マンション保険に加入するときに節約できるもう1つの優れた方法は、単に買い物をすることです。そして、あなたはできた これは自分で行いますが、実際、誰がそのための時間を持っているのでしょうか。代わりに、Endorsed Local Providers(ELP)プログラムに参加している保険会社の1人を使用することをお勧めします。彼らはRamseyTrustedであり、最高のカバレッジを最高の価格で手に入れるために買い物をすることができます。

あなたの家のように、あなたのコンドミニアムはあなたの最大の投資の1つです。しかし、あなたのコンドミニアム保険を見つけるスイートスポット 難しいことがあります。非常に多くのオプション、非常に少ない時間!コンドミニアムがカバーされていることを知って安心して眠れるように、プロショップに任せましょう。

今すぐローカルELPに接続してください!

HO-6ポリシーは、特にコンドミニアムを対象とする不動産保険を指します。 HO-3保険は、標準的な住宅所有者保険プランであり、一戸建て住宅の最も一般的な補償範囲です。 HO-6ポリシーは、建物自体ではなく、コンドミニアムの所有者とそのユニットのみを対象としています。

ダメージによります。 HOAマスターポリシーは外部の料金を支払います 構造的損傷(建物の屋根など)は、あなた自身のマンション保険が内部の費用を負担します。 構造物の修理(床や壁など)。

はい、あなたはそれほど多くの住居の報道を必要としないかもしれませんが。これは、「オールイン」HOA保険がコンドミニアムの構造と共有財産を保護するためです。ただし、この「オールイン」ポリシーは、私物には適用されません。 。したがって、完全に保護されていることを確認するには、コンドミニアム保険が必要です。

いいえ。一般的なコンドミニアムの保険賠償責任保険(医療費の補償を含む)は、他の誰かの医療費のみを支払います。 あなたの財産で負傷した人。 あなたの場合 けがをした場合は、自分の健康保険に加入する必要があります。