ああ。ホームスイートホーム。長い旅の末に帰宅した後のそのような気持ちは他にありません。または、その瞬間に最初の家の鍵を手に入れ、玄関のドアを通り抜けて横になり、その豪華なリビングルームのカーペットでスノーエンジェルをします(奇妙ですが、私たちはそれを手に入れました)。

しかし、新しい家の匂いが消えたので、住宅所有者の保険の適用範囲を再確認する時が来たかもしれません。あるいは、初めて住宅所有者保険に加入していて、本当にいくら必要なのか疑問に思っているかもしれません。そして、住宅所有者保険は何をカバーしますか?

住宅所有者保険は混乱を招く可能性があります。地下室が浸水した場合、私はカバーされますか?または、竜巻が私の近所を襲い、私の屋根を引き離した場合はどうなりますか?私は修理のフックにいますか?

決して恐れるな!標準的な住宅所有者保険が実際にカバーしているものを平易な英語に分解しました。したがって、最大の資産が保護されます。

掘り下げましょう!

住宅所有者保険は、事故、火災、その他の災害が発生した場合に、あなたの家や私物を経済的に保護するものです。これは、予算を浪費するイベントを回避するために、リスクを保険会社に移転する方法です。住宅所有者保険はまた、あなたの財産の事故(犬の咬傷やその他の怪我を考えてください)による訴訟からあなたを守ります。

適切な金額の住宅所有者保険に加入すると、目標を達成する上で大きな違いが生まれます。ほとんどの人にとって、彼らの家は彼らの最大の投資です。ですから、あなたが望む最後のことは、保険がかけられていないことです。

ほとんどの種類の保険と同様に、住宅所有者保険は、起こりうるあらゆる事態からあなたを守る包括的な保険ではありません。実際には、住宅所有者のポリシーに対して行うことができるカスタマイズの量はほぼ無限にあります。そのため、カバレッジの基本を知ることが非常に重要です。これは、適切な量のカバレッジを取得するための最初のステップです。 (現在の補償範囲がどのようになっているのか疑問に思っている場合は、保険申告ページをチェックして、保険契約の内訳を確認してください。)

それで、住宅保険は何をカバーしますか?

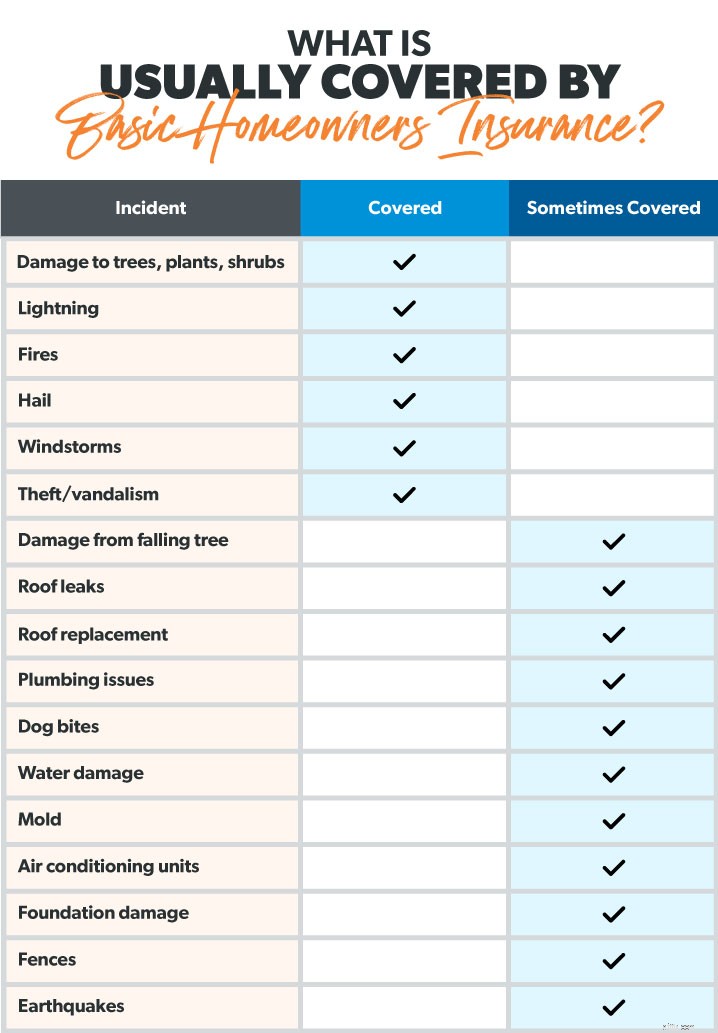

標準的な住宅所有者保険は、次の5つのことに対応しています。

ここでは、保護の強固な基盤を提供するために各パーツがどのように機能するかを見ていきます。 (利用可能な住宅保険の種類の全体像を把握するには、住宅所有者保険ガイドを確認してください。)

住居の補償範囲は、次のような災害による被害のために、住居(別名、家とそれに付随するもの)を修理または再建するために支払われます。

住居のカバレッジが3つの異なるシナリオでどのように役立つかを見てみましょう。

他の構造のカバレッジは、まさにそのように聞こえます。以外のものをカバーします。 お宅。しかし、何が構造としてカウントされますか?次にいくつかの例を示します。

基本的に、構造はプロパティに構築された永続的な機能です。ただし、保険会社がこれらの構造物を修理または交換するために支払う金額には制限があります。通常、家にある保険契約全体の約10%です。

その竜巻に少し戻りましょう(申し訳ありませんが、これらは単なるシナリオです)。それはあなたの屋根を破壊しただけでなく、あなたの道具小屋をキンドリングに変えました(痛い!)。自宅に200,000ドルのポリシーがあるとします。保険会社は、小屋の修理または交換に最大20,000ドル(10%)を支払います。

さまざまなポリシーがさまざまな構造を対象としているため、プロパティの構造が実際にあることを確認してください ポリシーでカバーされています。これが、信頼できる独立した保険代理店と協力して、お客様固有の状況を確認することをお勧めする大きな理由の1つです。

動産の補償範囲は、の内容を保護します あなたの家。

ある日家に帰って、泥棒があなたの家に侵入し、ビンテージの野球カードコレクションを盗んだことを想像してみてください。これらすべてのカードを収集するために費やした時間と感情を取り戻すことはできませんが、少なくとも保険で支払うことができます。

動産の補償範囲 衣服、家具、電子機器などの物を保護します。また、ジュエリー、アート、収集品などの高価なものもカバーしています。とは言うものの、これらの高級品にはしばしばドルの制限があります。そのため、破損または盗難にあった貴重品を交換するのに十分な住宅所有者保険が必要です。ほとんどの保険会社は、あなたの家の価値の約50%から70%をカバーします。 1 したがって、家の価値が300,000ドルである場合、最大で約210,000ドルの補償が期待できます。

自分のものが実際にあることを確認するため 覆われ、あなたの家を通り抜けて、すべての目録を取ります 。私たちの多くは、自分たちのものの価値を過小評価しています。通常、これは問題にはなりませんが、保険が不足している 私たちの私物は、実際には損失をカバーしていない返済小切手になってしまう可能性があります。

ですから、濃いコーヒーを注いで、クリップボードまたは電話を取り出し、日曜日に数時間かけて在庫を確認してください 。

個人の責任の保護 あなたが買うことができる住宅所有者保険の最高のタイプの1つです。それは、人身傷害、あなたの財産に発生する物的損害、さらには犬の咬傷(犬の品種によって異なります)に対する訴訟からあなたを守ります。夫婦がしないとどうなるか見てみましょう。 いつよりもこのカバレッジを持っています。

トムとエイミーは新しい隣人を夕食に招待した。彼らの隣人の息子は階段から飛び降りて腕を骨折した。今、隣人は$500,000で訴えています。 (残念ながら、これはあなたが思っているよりも頻繁に起こります。)

なし 賠償責任保険、トムとエイミーは大きな問題になります。彼らは弁護士に数千ドルを支払わなければならないでしょう。そして、彼らが訴訟に負けた場合、彼らは所有するすべてのものを失う可能性があります。

しかし、朗報です!トムとエイミーは賠償責任保険に加入しています。トムとエイミーが事故の責任を負っていることが判明した場合、保険会社は法的代理人に支払い、損害賠償を補償します。

さらに良いニュース:個人賠償責任保険はそれほど費用がかからないので、リーズナブルな料金でたくさん手に入れることができます。 で運ぶ必要があります 最小 $ 500,000の責任があります。なぜなら、実際には、$250,000で誰も訴えないからです。また、純資産が大きい場合は、これまで働いてきたすべてのものを保護するためにアンブレラ保険も検討する必要があります。

いくつかの災害は非常に大きな被害をもたらし、それが修復されるまで実際に家に住むことはできません。数日であろうと数か月であろうと、追加の生活費(ALE)の補償範囲 被保険者の災害による被害のために家から離れて暮らすための費用を支払うのに役立ちます。

これには、ホテル代、レストランの食事、ペットの世話、交通費、さらには家をしばらく離れている場合の移動費などが含まれます。ただし、ALEはすべての料金を支払うわけではないことに注意してください。 あなたの費用。 以上のコストでのみ開始されます 通常の生活費。

火事で一時的にホームレスになった場合は、ホテルに1か月ほど滞在しなければならない場合があります。また、ホテルの部屋にキッチンがない場合は、たくさん外食することになります。その上、住宅ローンを支払う必要があります。いくつかのサンプル経費を見てみましょう:

通常の費用:

1,200ドルの住宅ローン+600ドルの食料品=1,800ドル

火災後の費用:

3,000ドルのホテル+1,200ドルの住宅ローン+1,800ドルのレストラン=6,000ドル

これは大幅な増加です。ALEが必要な理由がわかります。

ALEは追加に対してのみ支払うため 費用は、1,200ドルの住宅ローンをカバーしません。そして、あなたがしなかったので 食料品を購入する必要がある場合、保険会社は、レストランでの食事に費やした金額から通常の食料品の予算を差し引きます。

では、ALEが実際に支払う金額を見てみましょう:

ALEカバーの費用:

$6,000-$1,200住宅ローン-$600食料品=$4,200

ALEには制限があります。通常、住居のカバレッジの約20%です。また、保険会社のダイムで贅沢に生活するのではなく、生活水準を維持できるように設計されています。 (これを試してみると、申し立ては拒否されます。そうです!)

ただし、ALEを正しく使用すると、災害後に最も役立つカバレッジの1つになります。

答えたので、住宅所有者保険は何をカバーしますか? —費用を確認する準備ができています。平均的な住宅所有者保険料の価格は年間1,015ドルです。 2

ただし、住宅所有者保険の費用は、さまざまな要因によって大きく異なります。家の価値、住宅所有者保険の請求の過去の履歴、クレジットスコア、補償範囲のレベル、洪水保険やハリケーン保険などの追加料金が必要かどうか、物の価値などがあります。

典型的な住宅所有者保険契約はあなたにあなたのお金のためにたくさんの価値を与えます。起こりうるさまざまな悪いことからあなたがカバーされることを私たちは見ました。より多くのカバレッジが必要な場合は、ポリシーに追加できる追加機能もあります。

ただし、住宅所有者保険は、あなたを後退させる可能性のあるすべての事件をカバーするわけではありません。洪水はほんの一例です。洪水地帯に住んでいる場合は、この種の被害をカバーするために洪水保険が必要になります。

最後に、あなたは疑問に思うかもしれません。私が適切なレベルの住宅保険に加入していることをどうやって知ることができますか?

素晴らしい質問です!あなたの家を保護することと同じくらい重要なことになると、私たちは私たちの承認されたローカルプロバイダー(ELP)プログラムの一部である保険代理店と協力することをお勧めします。彼らはあなたのユニークな状況を見て、あなたが保護されているだけでなく、あなたが必要としない保険に過剰に支払うことのないように、あなたが補償範囲のスイートスポットを見つけるのを助けることができます。そして、彼らはRamseyTrustedであるため、お住まいの地域で最高のエージェントと協力することができます。

今すぐELPに接続してください!