私たちは皆それをします。何を購入する場合でも、最初に価格を確認し、次に詳細を確認します。手頃な価格と高品質の間のスイートスポットを探しています。

同じことが洪水保険にも当てはまります。洪水で被害を受けた不動産を扱うときに最後に必要なのは、補償範囲が不足していることを確認することであるため、適切な補償範囲を適切な価格で求めています。そのスイートスポットを見つけるのに役立つように、州の洪水保険の平均費用、洪水保険料に影響を与える要因を理解する方法、およびFEMAと民間の洪水保険の費用の違いについて説明します。

最近私たちが心配しているリストにある他のすべてに加えて、洪水被害のニュース映像は全国のニュース放送の定期的な一部になっています。洪水保険に加入することは、やることリストを下にスライドし続ける優先度の低いタスクではなくなりました。現在、賢明な不動産所有者(および賃貸人)が洪水保険、特に費用について宿題をすることは非常に重要です。

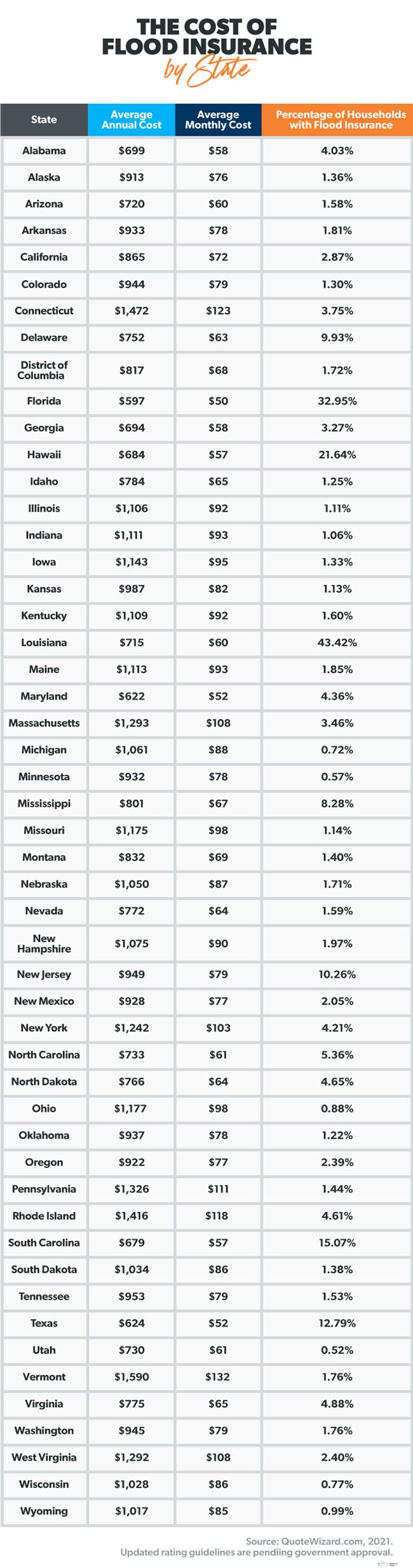

洪水保険の料金は州ごとに大きく異なります。そして、いくつかの要因(あなたがコントロールできるものもあります)は、個々の保険料に影響を与えます。ただし、価格差の原因を説明する前に、州ごとの平均コストを見てみましょう。

洪水保険について覚えておくべき最も重要なことの1つは、住宅所有者と賃貸人の保険はしないということです。 洪水被害をカバーします。洪水保険は別途購入する必要があります。

上で述べたように、価格はあなた 支払いは州の平均とは異なる場合があります。レートに影響を与える可能性のあるさまざまな原因を調べてみましょう。

FEMAによると、政府のプログラムと民間企業は、洪水保険料を計算するためにこれらの重要な要素を調べています。

それぞれについて説明します。

洪水リスク。 まず、洪水保険の費用を決定する最大の要因は、お住まいの地域での洪水の歴史的なリスクです。あなたの家が過去に洪水を経験した地域にある場合、あなたの洪水保険はより多くの費用がかかる可能性があります。これは、保険料が主にリスクに基づいており、保険会社がリスクを補うためにより高い保険料を請求するためです。お住まいの地域の洪水リスクについて詳しくは、FEMAの洪水マップをご覧ください。

場所 。氾濫原内のあなたの家の特定の場所も、コストを決定する上で重要な役割を果たします。氾濫原は、大雨のために溢れる川や小川の隣の地域にあります。家が丘やその他の標高に建てられていない限り、氾濫原に近いほど、洪水保険料は高くなります。

年齢 。洪水保険会社もあなたの家の年齢に基づいてあなたの保険料を計算します。古い家は、その構造や建築材料のために洪水による被害を受けやすい可能性があります。保険会社はこれを大きなリスクと考えており、当然のことながら、それに応じて保険料を引き上げています。

建設 。レンガやコンクリートなどのいくつかの近代的な建築材料は、より耐洪水性があり、洪水によって引き起こされる損傷から新しい家を保護するのに役立ちます。また、洪水地帯の新築には、洪水が構造物に到達するのを防ぐために、構造物の周りに洪水壁(恒久的な障壁)が含まれることがよくあります。洪水保険会社は、保険料を決定する際に、このような機能に細心の注意を払っています。

カバレッジ 。これが真実です。あなたが要求する洪水被害の補償範囲が多ければ多いほど、あなたの保険料は高くなります。あなたの家が50万ドル以上の価値があり、高価なアンティーク家具でいっぱいで、リスクの高い地域にいる場合、あなたの保険料はおそらく高い側にあります。しかし、あなたの家が新築で、250,000ドルの価値がある場合、保険料は最小限に抑えられます。

会社 。 FEMAは、米国全体のコミュニティごとに洪水保険料率マップ(FIRM)を作成します。 FIRMは、洪水保険料を決定するために政府のプログラムや民間の保険ブローカーによって使用されます。すべての会社は、FEMAが公式の洪水地域として指定したゾーンを示しています。これには、その地域の洪水の種類の潜在的な重大度も含まれます。

リスク評価2.0 。 FEMAは、全米洪水保険プログラム(NFIP)を、現在の傾向により一致した料金で更新しています。リスク評価2.0の目標の1つは、価値の低い住宅と価値の高い住宅の洪水保険費用の差を減らすことです。 2021年10月以降、新しいポリシーと更新の対象となるポリシーは、新しい評価ガイドラインに基づきます。

控除可能 。控除額とは、保険の適用範囲が始まる前に請求を行うときに支払わなければならない金額です。洪水保険の控除額にも、すべての保険の控除額と同じ計算が適用されます。控除額が高いほど、保険料は低くなります。

FEMAが洪水保険の唯一の選択肢であると思い込まないでください。オプションがあります!コミュニティがプログラムに参加している場合は、FEMAの全米洪水保険プログラム(NFIP)を通じて洪水保険に加入するか、民間の保険会社を通じて洪水保険に加入することができます。または両方。 2つのプロバイダー間のコストの違いについて知っておくべきことを詳しく説明します。

通常、プライベートを取得する方が安価です NFIPを介したものよりも洪水保険がありますが、常にそうとは限りません。民間の洪水保険が安くなる傾向がある理由の1つは、リスク分析がより洗練されているためです。

たとえば、民間保険会社は、あなたの資産がリスクの低い地域にあると判断できる可能性があります。したがって、FEMAのNFIPよりも迅速かつ正確に、それほど多くの補償を必要としません。

民間保険がNFIPオプションよりも安くなる可能性があるもう一つの理由は、その補償範囲が構造化されている方法です。民間の洪水保険会社があなたの建物の資産を補償します NFIP洪水保険では、これら2つの補償範囲を別々に購入する必要があります。

NFIP保険では、控除額を2回支払う必要があるため、この違いはコストに影響します。1回は建物の補償範囲で、もう1回は請求を行う際の個人資産の補償範囲です。特にポリシーに推奨される高額の控除額が含まれている場合は、2つの控除額を支払うとすぐに加算される可能性があります。

地元の保険代理店に、NFIPと民間洪水保険の保険費用オプションを明確にするよう依頼してください。

あなたがあなたの家に行ったものと同じくらい大きな投資をするときはいつでも、それを保護することは理にかなっています。洪水による被害はすぐに発生する可能性があり、修理には費用がかかります。それがあなたの人生に最悪の状況を生み出す前に、適切な洪水保険に備えてください。

お住まいの地域の洪水保険の費用について知っている、承認されたローカルプロバイダー(ELP)の1人に相談することをお勧めします。 FEMA対民間の洪水保険料について必ず尋ねてください。どれだけ節約できるか調べてください。

今すぐELPに接続してください!