LICは、新しい即時年金プランを開始しました LIC Jeevan Akshay VII (プラン857)。

さらに、LIC Jeevan Shanti(Plan 850)の即時年金バリアントは廃止されました。したがって、LIC JeevanShantiは純粋な繰延年金商品になります。

この投稿では、LIC Jeevan AkshayVIIについて詳しく調べてみましょう。

年金プランの基本については別の投稿で説明しましたが、この投稿ではこれらの側面について簡単に触れます。

銀行の固定預金と並んで、年金プランは最も単純な金融商品の1つでなければなりません。

保険会社に一時金を渡します。そして保険はあなたに生涯の収入源を保証します。

それだけです。

たとえば、10ラックルピーの年金プランを購入し、一般的な年金率が年率6%であるとします。

このような場合、保険会社は生涯にわたって年間60,000ルピー(または月額5,000ルピー)を支払います。その後、金利がどうなるかは問題ではありません。あなたは生涯6%の割合でロックインしました。

保険会社は、あなたが生きている限り、年間60,000ルピーを支払います。

投資家が死亡すると支払いは停止します。

選択したバリアントによっては、保険会社は投資家の死亡時に購入金額を家族に還元する場合があります。

今、私たちは物事を複雑にするためのこの傾向を持っています。また、投資家にもさまざまなニーズがあります。したがって、年金プランには複数のバリエーションがあります。年金プランを購入する必要がある場合は、すべてのオプションをナビゲートして、適切なものを選択する必要があります。通常、最も単純なオプションが最適です。

年金率(または金利)は、選択した投資家の年齢と年金のバリエーションによって異なることに注意してください。

年金率は、エントリー時の投資家の年齢とともに増加すると予想できます。

多くの投資家は、退職時の収入源を確保するために年金商品を購入しています。または、退職時に停止する給与に代わる収入源。

このセクションでは、年金支払い、年金支払い、または支払いを同じ意味で使用します。

即時年金商品の場合、年金の支払いはすぐに開始されます。つまり、翌月または翌年からです。

繰延年金商品では、年金の支払いを数年間延期し、支払いは延期期間の終了時に開始されます。

たとえば、あなたは50歳です。即時年金プランを購入します。年金の支払いは、翌月または翌年から開始されます(選択した頻度オプションによって異なります)。

繰延年金商品の場合、支払いをたとえば10年間延期することができます(退職と一致するため)。したがって、支払いは10年後にのみ開始されます。

ちなみに、どちらの場合も、購入時に年金率を固定します。

LIC Jeevan Shantiには、即時年金と繰延年金の両方のバリエーションがありました。 即時年金のバリエーションは廃止されました(2020年8月25日発効)。 LIC JeevanShantiは現在、繰延年金商品になっています。

LIC Jeevan Akshay VIIは、即時年金商品です。繰延年金のバリエーションはありません。

したがって、LICから年金プランを計画している場合

即時年金 :LIC Jeevan AkshayVIIを購入する

繰延年金 :LIC JeevanShantiを購入する

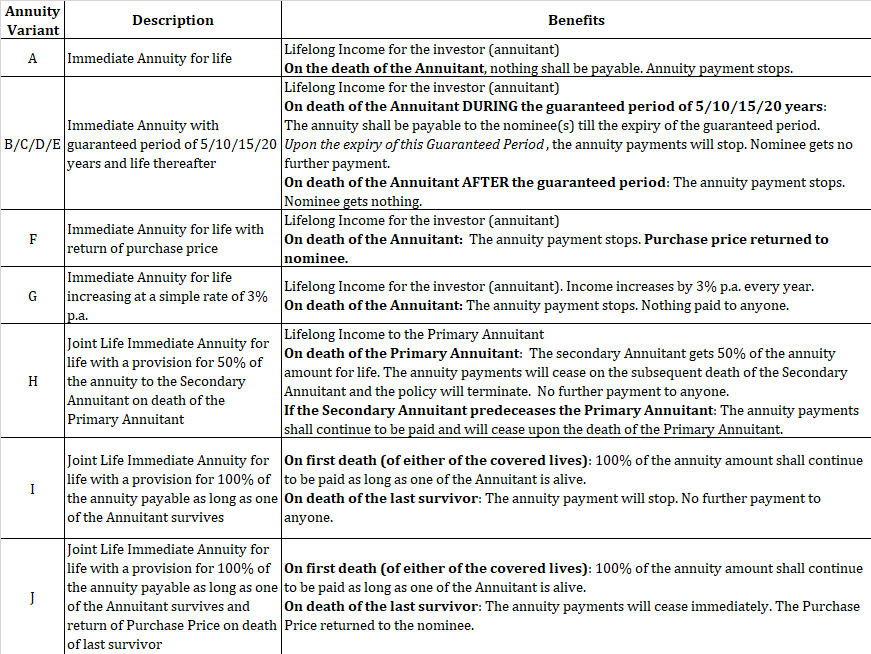

LIC JeevanAkshayには10種類のバリエーションがあります。

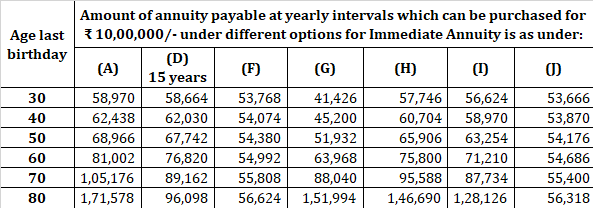

LICのウェブサイトからサンプルレートを再現します。

エージェントを通じて購入することも、LICWebサイトからオンラインで購入することもできます。前述のように、オンラインでポリシーを購入するとリベートが発生します。

オフライン購入の場合、年金の支払いは月額Rs6,000であるとしましょう。リベートが2%の場合、オンライン購入で月額Rs6,120を獲得できます。

LIC Webサイトにアクセスし、「Buy Policy Online」を見つけて、手順に従うことができます。

年金プランは、おそらく私が保険会社から気に入っている唯一の投資商品です。はい、すべての製品には長所と短所があります。ただし、財務計画には、年金プランのみが埋めることができるギャップ(またはリスク)が存在する可能性があります。

同時に、誰もが年金プランを購入しなければならないわけではありません。製品の適合性は重要です。

適切な年齢で適切なバリアントを購入する必要があります。

年金戦略を使用して、収入を増やし、リスクを減らすこともできます。

次の2つの投稿を確認することをお勧めします。

退職後の計画:年金プランを購入する時期は?

退職後の計画:年金の購入をずらすことで、収入を増やし、リスクを減らすことができますか?

私はあなたの判断を信頼します。

LICウェブサイト

LIC Jeevan AkshayVIIポリシーの文言