記事の見出しはクリックベイトであることを告白しなければなりません。これは、ICICIプルデンシャル署名ユニットリンク保険プランを確認するための投稿ではありません。 ICICI Prudential Lifeの新しい低価格商品であるため、このプランを採用しました。目的は、ULIP料金に関するはるかに大きなトピックに対処することです。以前の投稿で、ULIPの料金が返品に与える影響について説明しましたが、影響を定量化することはできませんでした。さらに重要なことに、料金が収益に与える影響を簡単に評価し、さまざまなULIPのコスト構造を比較する方法については触れていませんでした。

この投稿では、ULIPコストを評価するために別のアプローチを取りましょう。 IRDAは、保険会社が製品パンフレットのイラストを共有して、年間4%および8%の総収益を上げることを義務付けています。この投稿では、これらの料金が収益にどの程度影響するかを見てみましょう。料金が原因でULIPの返品がどのように損なわれるかを確認します。

ICICI Prudential Signature ULIPから始めて、分析を他の一般的なULIP製品に拡張します。

ICICI Pru署名ULIPは、タイプIのULIPです。保険契約者が死亡した場合、被保険者は保証額とファンド価値のいずれか高い方を取得します。会社はこれを主に投資商品として投影したいので、これは良い選択です。死亡率による収益への悪影響は大幅に減少します。

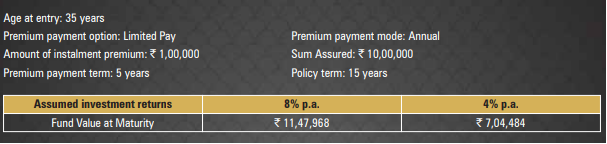

ICICI Pru SignatureULIPに記載されているイラストからデータをコピーします。

35歳の人がこの計画に投資しています。保証された合計はRs10lacです。保険期間は15年です。彼はたった5年間、1ラックルピーの年間保険料を支払う必要があります。彼は15年後に満期を迎えます。 IRDAは、保険会社に4%および8%p.a。の総収益のイラストを提供することを要求しています。 (実際のグロスリターンは大きく異なる場合があります)。

8%p.a。グロスリターンの場合、満期額はRs 11.47lacになります。 これは、年率6.57%のIRRです。

年間8%の収益を上げた純粋な投資商品に同じ投資を行った場合、最終的には13.67ラックルピーになります。

これはRs2.2lacの違いです。

このULIPでは、料金はRs 2.2lacを消費します。

ICICIPru署名ULIPには4つの料金があります。

これらの料金のために、あなたはRs 2.2lacを失いました。または、8%p.a。の総収量年間6.57%になりました

年間1.43%の損失

1.35%p.a。 FMCに起因する可能性がありますが、残りは死亡率とポリシー管理料金によるものです。

ギャップは25歳の場合は小さくなり、45歳の場合は大きくなることに注意してください。これは、死亡率の影響によるものです。そのため、保険料はかなり高く、保険契約料などの固定料金の影響は少ない。年間保険料が低ければ、影響はもっと大きかったでしょう。

さて、落とし穴があります。

ULIPの8%のグロスリターンを純粋な投資商品の8%のネットリターンと比較するのは不公平です。

PPF、EPF、または直接株式に投資している場合、グロスリターンとネットリターンは等しいと考えることができます。ちなみに、直接のエクイティ投資でも仲介などの費用がかかります。

投資信託などの他の投資については、費用がかかります。たとえば、投資信託でさえ明確な費用比率があります。投資信託もファンド管理手数料を請求します。

したがって、ミューチュアルファンドスキームが8%p.a。のグロスリターンを獲得する場合。費用比率が1%だった場合、純利益は年率7%になります。 このため、費用比率が低く、これが収益に追加されるため、直接プランとインデックスファンドはホットなトピックです。

ULIPとミューチュアルファンドがリターンパフォーマンスを報告する方法については、非常に注意する必要があります。その点で投資信託はULIPよりはるかに進んでいます。

これを投資信託とULIPを比較するための投稿にしたくありません。エクイティミューチュアルファンドとULIPの詳細な比較については、この投稿を参照してください。

ICICI Pru Signature ULIPは、収益のRs 2.2 lacを消費することを確認しました(一連の仮定で検討した例では)。 8%のグロスリターンは6.57%p.a。にノックダウンされました。

良くありませんが、ミューチュアルファンドでさえ、おそらくICICI Pru Signature ULIPほどではなく、グロスリターンの一部を食いつぶすでしょう。 ICICI署名プランは生命保険も提供していると主張することができます。ただし、カバーのRs 10 lacは、年間Rs 1lacを投資する人にとってはあまり意味がない場合があります。あなたはいつでもはるかに安い費用で定期保険プランを購入することができます。さらに、ICICI署名ULIPはタイプIのULIPであるため、有効な生命保険は(ファンドの価値が上がるにつれて)何年にもわたって低下します。ファンドの価値が保証額を超えると、生命保険の要素は完全になくなります。

その場合、この情報をどのように使用しますか?

この情報を使用して、さまざまなULIPのコスト構造を比較できると思います。他の人気のあるULIPについても同様の演習を行い、収益への影響を見てみましょう。要約すると、 ICICI署名ULIPIRRは6.57%p.a。

これもタイプIのULIPですが、料金、特に保険料の割り当てとポリシー管理の料金は非常に高くなります。

HDFCライフのウェブサイトからイラストを作成しました。

35歳の投資家。 15年の保険料支払い期間と15年の保険期間。 15年間の1ラックルピーの年間保険料。年間8%のグロスリターンを想定ポリシーにより、23.75ルピーが提供されます。

これは、年率5.56%のIRRです。

これはオンラインの低コストULIPです(ICICI Prudential Signature ULIPと同じです)。タイプIULIP。

HDFCLifeのウェブサイトからイラストを作成しました。

35歳の投資家。 15年の保険期間。 5年間の保険料支払い期間。 5年間のRs1lacの年間保険料。 15年後、年間8%の総収益を想定すると、このポリシーではRs 10.89lacが得られます。

これは、年率6.14%のIRRです。

これはバジャジ・アリアンツの人気プランです。タイプIULIP。

Bajaj AllianzLifeのWebサイトからイラストをコピーします。

35歳の投資家。 15年の保険料支払い期間と15年の保険期間。 15年間の1ラックルピーの年間保険料。年間8%のグロスリターンを想定ポリシーにより、26.50ルピーが与えられます。

これは、年率6.83%のIRRです。

さて、これはタイプIIULIPです。 タイプIIULIPの下で 、保険契約者が死亡した場合、ノミニーはファンドバリュー+保証額を受け取ります。明らかに、それはより高い死亡率を意味します。そして、収益への影響がわかります。

タイプIおよびタイプIIULIPの理解を深めるには、この投稿を参照してください。タイプIIULIPはより大きな保険を提供しますが、それはあなたの利益にも食い込みます。

ICICIプルデンシャルのウェブサイトからイラストをコピーします。

35歳の投資家。 5年間の保険料支払い期間。 15年の保険期間。 5年間のRs1lacの年間保険料。年間8%のグロスリターンを想定ポリシーにより、9.44ラックが提供されます。

これは、年率4.99%のIRRです。

ULIPの料金が収益を大きく損なうことがわかります。コスト構造に応じて、影響は大きくなることも低くなることもあります。

私は保険と投資を別々に保つことを提唱しています。ただし、 ULIPに投資する必要がある場合は、低コストのULIPに投資する必要があります。

投資の観点からは、タイプIのULIPはタイプIIのULIPよりも優れた選択肢です。 タイプIIULIPはより高い保険を提供します。ただし、定期保険を購入することはできます。 ULIPでは、生命保険は定期保険プランよりも高額です。

純粋にオンラインのULIPは、オフラインの製品よりも優れた選択肢です。

さまざまなULIPのコストへの影響を比較できます。すべてのULIPは、年間4%および8%の総収益の図を提供する必要があります。コストへの影響を評価するには、提供されたイラストのIRRを計算する必要があります。他のすべてが同じである場合は、コストへの影響が最も少ないものを使用してください。

ポートフォリオに最適なULIPを選択するにはどうすればよいですか?

ULIPのさまざまな料金が返品にどのように影響しますか?

ULIP、PMS、投資信託などでリターンパフォーマンスはどのように報告されますか?

エクイティファンドのLTCGに課税した後、ULIPはミューチュアルファンドよりも優れていますか?

ICICI PrudentialWebサイトのICICIPrudential SignatureULIPページ

ICICIプルデンシャル署名オンラインパンフレット