あなたの生命保険のニーズは静的ではありません。あなたの生命保険の要件はあなたの人生の間に変化し続けます。

あなたが追加の責任(結婚または子供の誕生)を引き受けるとき、あなたの生命保険の必要性は増加します。一方、財務目標を達成するか、目標の貯蓄が増えるにつれて、それは減少します。たとえば、未払いの住宅ローンは、今後数年間は減少し続けるでしょう。あなたの子供は自立するかもしれません、そしてあなたは彼らの費用を提供する必要はありません。このような場合、大きな生命保険プランを1つだけ購入した場合、実際には必要のない追加の補償に対して保険料を支払うことになります。

さて、これは生命保険のはしごが本当に役立つことができるところです。 生命保険契約をラダーすることで、いくらかの保険料を節約できます。 この投稿では、生命保険のはしごとその利点について説明します。また、効果的な生命保険のはしごを作成する方法についても説明します。

かなりの程度、それは常識です。

次の方程式を吸収します。

あなたの既存の富+ 生命保険の補償 =すべてのローンを二乗するためのお金+あなたの目標を達成するために必要なお金+家族の定期的な費用を提供するために必要なお金

できる限り、この方程式のさまざまな要素は変化し続けます。 既存の富 あなたが富を蓄積するにつれて上昇します。ローンを二乗するために必要なお金は、ローンを組むと増加し、それらのローンを返済するにつれて(徐々に)減少します。財務目標に必要なお金は、目標を追加すると増加するか、それらの財務目標を達成すると減少します。

さらに数学的な傾向がある場合は、以前の投稿でExcelベースの計算機を用意しました。また、生命保険の要件を評価するためのExcelベースの生命保険計算機も提供しています。

あなたはあなたの既存の資産とあなたの目標を達成するために必要なお金の間のギャップを埋めるために生命保険に加入します。

投資コーパスが一定期間にわたって成長するにつれて、このギャップは時間の経過とともに減少すると予想されます。さらに、一度目標を達成すれば、生命保険を通じてその目標を達成する必要はありません。したがって、時間の経過とともに保険要件が下がるのを見ることができます。ただし、定期的に保証額を減らすことはできません。 実際、あなたの生命保険プランでは、保証額を減らすことすらできません。このような場合、生命保険のはしごが役立ちます。

生命保険のはしごの下で、さまざまな保有期間(満期)の生命保険契約を購入します。ポリシーの成熟度(またはポリシー期間の終了)は、一連の重要な目標の期間と一致します 。主要な生命目標が達成され、対応する生命保険契約が失効すると、保険料の合計額が減少します。

注 :私の「成熟度」という言葉の使用は、生命保険のはしごを作成するために従来の保険プランまたはULIPを使用することを示唆している可能性があります。それは可能ですが、あまり賢明な選択ではありません。定期生命保険契約を使用して生命保険のはしごを作成することをお勧めします。

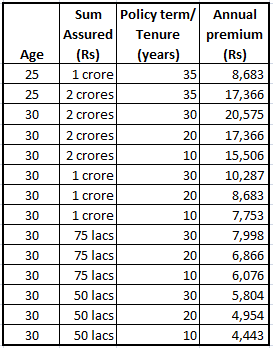

生命保険料は、年齢、性別、申請者の健康状態、保証額、保険期間によって異なります。 したがって、保険の期間/保有期間が長いほど、保証された同じ金額の年間保険料が高くなります。保険会社のウェブサイトから、25歳と30歳の非喫煙者の男性の定期保険商品のプレミアム見積もりを入手できます。

年間保険料は、申請者の年齢、保証額、保険期間とともに増加することがわかります。

保険期間が長くなると、保険期間中に死亡する可能性が高くなります(他のすべては同じです)。したがって、保険期間が長いほど保険料が高くなることは、保険会社がとるこのリスクを反映しています。

さらに、他のすべてが同じである場合、死亡の確率もエントリー年齢とともに増加します。

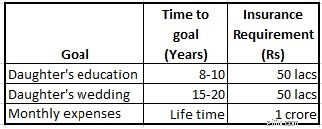

例を使ってこれを見つけてみましょう。あなたが30歳で、次の目標を持っているとします。

月々の費用(あと何年もかかるかもしれません)でも30年の保険期間をとっています。根本的な前提は、60歳で定年を迎えるまでに、家族の費用を賄うのに十分な貯蓄があったであろうということです。したがって、定年を超えて生命保険は必要ありません。

したがって、2ルピーの総生命保険要件があります。年間保険料が20,575ルピーの30年定期保険を購入することができます。または、3つの生命保険契約(30年間で1クローレ、20年間で50ラック、10年間で50ラック)を購入して、年間保険料を合計19,684ルピーにすることもできます。さらに、保有期間が短い保険契約が期限切れになると、(保険のはしごの下での)年間保険料の支払い総額はさらに減少します。

ポリシーの有効期限が切れ始めると、全体的な保険料の支払いは大幅に減少します。娘の教育をカバーする保険契約が期限切れになると、追加の現金を使用して投資し、投資コーパスを構築できます。検討中の例では、生命保険のはしごによる総節約額は、30年間で1.65ラックルピーになります。これらの節約を定期的に投資すると、30年の終わりに差はRs 4.06 lac(年間8%)とRs 6.96 lac(年間12%)に増加します。

この場合、生命保険のはしご(3つの別々の保険に分割)の年間保険料の合計は、単一の保険の年間保険料よりも低くなります。これは常に発生するとは限りません。年齢、保証額、保険契約条件、さらには保険会社のさまざまな組み合わせが、さまざまな結果をもたらす可能性があります。

また、新しいカバーの購入には一定の費用がかかることを理解する必要があります。たとえば、30年間のRs 1クローレのカバーは、年間Rs 10,287の費用がかかりますが、Rs 50 lacの2つのカバー(30年)は、年間Rs11,607の費用がかかります。したがって、生命保険の要件を複数の保険契約に分割すると、追加の費用が発生します。したがって、ラダーが自分に適しているかどうか、および保険要件に適したラダー戦略を見つけるために、いくつかの計算を行う必要があります。

結婚、子供の誕生、またはローンの引き受けは、生命保険の要件を増やす可能性があります。このような場合にも、生命保険のはしごが役立ちます。たとえば、結婚前に保険を購入することができます(これは以前の保険要件を満たしています)。その人が一定期間、結婚または子供の誕生に責任を追加するとき、彼/彼女は追加の生命保険を購入することによって補償範囲を増やすかもしれません。

この方法は2つの方法で役立ちます。まず、より正確な評価に役立ちます。たとえば、結婚前に大げさな推測をするよりも、配偶者の給料や配偶者が働いているかどうかを知っている場合は、保険の要件をより適切に評価できる可能性があります。第二に、保険料は年齢と保険期間の両方に依存するため、実際に保険料を節約できる可能性があります。

25歳の独身男性は、2ルピーのライフカバーを購入できます(35年間の在職期間)。または、今日は1ルピーのカバーを購入し、結婚後にさらに1ルピーを購入することができます(結婚によって1ルピー相当の保険が追加されると仮定します)。彼が30歳で結婚すると仮定すると(そして結婚後に追加の保険を購入すると)、彼の総貯蓄は35年間で約Rs 3.6 lac(年間8%)および約Rs 14.2 lac(年間12%)になります。期間。

生命保険のはしごは、複数の保険契約を購入するための追加費用が保険のはしごの利益を無効にする可能性があるため、すべての人に利益をもたらすとは限りません。長期目標ごとに個別の定期保険を購入することはできません。あまりにも多くのポリシーの財政的および管理上のオーバーヘッドは、保険のはしごの利点を殺します。

生命保険のはしごは、(保有期間の)異なるバケットに目標を設定し、バケットごとに個別の定期保険を購入できる場合に、より効果的に機能する可能性があります。在職期間がそれほど変わらないゴールをクラブすることができます。たとえば、6年から10年の間に達成されると予想される目標をまとめて、これらの目標のために単期生命保険(10年の保険期間)を購入することができます。同様に、さまざまな保有期間範囲に対してより多くのバケットを作成できます。このようにして、複数のポリシーを持つコストに対抗するために、各ポリシーに対してかなりの金額が保証されます。このアプローチはすべての場合に機能するとは限らないことに注意してください。

ラダー戦略は、個人の要件によって異なります。保険のはしごが有益かどうかを確認するために数学を行う必要があります あなたに。

特に目標を達成するための時間についての誤った仮定は、将来あなたの家族に問題を引き起こす可能性があるため、保険のはしごを作成する際には注意する必要があります。たとえば、目標が達成される前に保険契約が失効し、投資コーパスが目標に資金を提供するのに十分でない場合、保険契約満了後に死亡した場合、家族は経済的問題に直面します。このような場合、目標を妥協する必要があるかもしれません。

生命保険に関しては、より高い側で誤りを犯したほうがよいでしょう。それは追加の保険料の点でより高いアウトゴーを意味しますが、あなたが過剰に保険をかけられている場合でもそれは許容されます。しかし、あなたが保険に加入していない場合、あなたに何かが起こった場合、あなたの家族は経済的に苦しむ可能性があります。

生命保険の要件を正しく取得することが最も重要です。この件に関しては、ファイナンシャルプランナーまたは登録投資顧問のサービスを求めることができます。

あなたは生命保険のはしごに行くかもしれないし、行かないかもしれません。生命保険のはしごを通して、あなたは節約された保険料を通してあなたの投資コーパスを増やすことができるかもしれません。あなたは保険のはしごがあなたにとって有益であるかどうかを知るためにいくつかの計算をしなければならないでしょう。生命保険のはしごにはいくつかのリスクが伴うことを理解する必要があります。適切なカバレッジを取得することは重要な部分です。適切なラダー戦略を立てるのが難しい場合は、問題を複雑にせず、すべての目標をカバーする単一のポリシーを購入してください。

生命保険のはしごまたは単一の保険契約でも、長期的な目標のために賢明に投資する必要があります。 生命保険は、目標を達成する前に死亡した場合、指定された資産と必要なコーパスの間のギャップを埋めます。ただし、保険期間を生き延びた場合は、投資コーパスからの費用を負担する必要があります(生命保険の収入ではありません)。

この投稿は2015年6月に最初に公開されました 。

画像クレジット:Mykl Roventine、2009年。元の画像と使用権に関する情報はFlickr.comからダウンロードできます