神話1 :全生命保険料は税額控除の対象となります。

神話2 :生命保険の支払いは常に所得税が免除されます。

現実 :支払った生命保険料の給付に課税することはできません。また、生命保険の支払いも免税対象外となる場合があります。

保険の支払いと領収書にこれらの税制上の優遇措置を享受する前に、いくつかの条件が関係しています。売り込みの間、これらの条件とその影響は都合よく無視されるかもしれません。ただし、情報に基づいた購入者として、注意する必要があります。この投稿では、所得税法によって課せられるそのような条件を見てみましょう。

あなた自身、あなたの配偶者および子供のための生命保険料に支払われた金額は、セクション80Cに基づく控除の対象となります。ただし、、両親/兄弟/義理の兄弟に対してあなたが支払った保険料は対象外です。

税制上の優遇措置は、セクション80Cに基づいてRs 1.5lacに制限されています。したがって、年間4ラックルピーを支払ったとしても、税制上の優遇措置は年間1.5ラックルピーに制限されます。これがセクション80Cバスケット全体です。さらに、支払われた全生命保険料は税額控除の対象とならない場合があります。 税額控除の対象となる保険料の額は、Sum Assured(Minimum Death Benefit)に関連して制限されています。ルールは次のとおりです。

生命保険の場合、保証付き は、保険契約者が死亡した場合に(保険契約者の)被保険者に保証される最低額です。簡単に言えば、 SumAssuredは最小限の死亡給付金です。

例を考えてみましょう。保証額が4,00,000ルピーで年間保険料が50,000ルピーの保険証券を購入した場合、税控除の対象となるのは40,000ルピー(保証額の10%)のみです。残高プレミアムの税制上の優遇措置はありません。上記の限度額(新保険の保証額の10%)を超える保険料は、所得税法第80C条に基づく税額控除の対象とはなりません。税額控除は、セクション80Cに基づいて全体で1,50,000ルピーの上限が適用されることに注意してください。

これは、投資や保険をクラブするときに発生する可能性があります。

定期保険プランで、あなたはおそらく安全になります。これは、SumAssuredが年間保険料の倍数であるためです。たとえば、年間約Rs 10,000〜12,000でRs1クローレカバーを購入できる場合があります。保証額は年間保険料のほぼ1000倍です。したがって、保険料全体が税額控除の対象となる可能性があります。

問題はULIPと従来の生命保険プランにあります。あなたが年をとっているとき(エントリー時)または単一のプレミアムプランを持っているときはもっとそうです。

シングルプレミアム生命保険プランでは、最低死亡給付金(Sum Assured)は、年間保険料の倍数、たとえば約1.1〜1.5倍低くなる可能性があります。前のセクションで説明したように、保証額の10%のみで税制上の優遇措置が受けられます。 Rs 1.25lacカバーの1回限りのプレミアムとしてRs1 lacを支払う場合、セクション80Cに基づく税制上の優遇措置はRs12,500に制限されます。単一のプレミアムプランを購入することを計画している場合は、この点に注意してください。

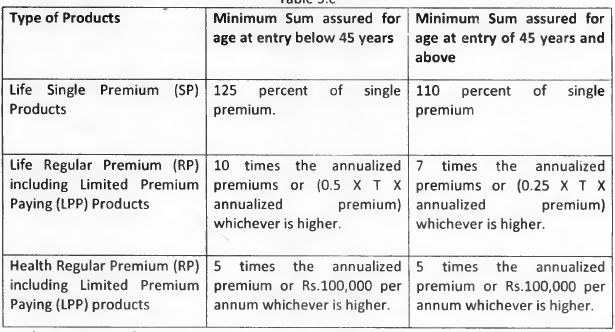

あなたが若い場合、IRDAルールはあなたが快適に明確であることを保証します。たとえば、ULIPの場合、45歳未満の場合、Sum Assuredは、通常の保険料プランの年間保険料の少なくとも10倍である必要があります。だから、ルールはあなたを救うでしょう。ただし、年配の場合は、ルールでそのような保護が提供されない場合があります。 45歳以上の場合、そのような保護はありません。

これは、2013年のIRDA Linked Insurance ProductsRegulationsによる最低保証額の表です。

支払った生命保険料の全額に対して税制上の優遇措置を受けなくても、問題はないかもしれません。ただし、保険金も課税対象だった場合はどうなりますか?

保険契約者の死亡に起因する保険契約からの収益はすべて非課税です。 ただし、満期の進行については同じことは言えません。

前述の基準(最低死亡給付額> =年間保険料の10倍)を満たさない保険契約(死亡の場合を除く)からの収入は、満期時に課税されます。 これは通常、多くの投資家、特にシングルプレミアムプランの購入者にとってショックとなります。

この点を念頭に置く必要があります。

年間保険料が保証額の10%を超える新しい保険契約の購入(最低死亡給付):

あなたがこの収入を報告せず、税金を払わないようにすると思うなら、あなたは間違っています。 TDSも関係しています。 保険金が課税対象である場合、保険会社は保険金の課税対象部分の5%でTDSを控除します。 このルールは、Union Budget 2019(最終版)で導入されました。

ちなみに、TDSは予算2019以前にも関わっていました。以前は、TDSは支払いの2%で差し引かれ、次に支払いの1%に変更されましたが、現在は課税対象部分の5%に変更されています。したがって、TDSは以前に支払い全体に含まれていました。現在、TDSは課税対象部分にあります(保険の支払い–保険料の支払い)。

TDSを使用すると、税務当局は保険金の支払いを簡単に追跡できます。 ITRでそのような収入を報告しないと、深刻な問題に直面する可能性があります。 TDSはあなたの納税義務を完了しないことに注意してください。高い税率に該当する場合は、ITRの提出時に追加の税金を支払う必要があります。

金融商品の税制は、金融商品を購入する前に考慮される重要な要素の1つです。ただし、税金を節約するためだけに金融商品を購入してはなりません。たとえば、税金を節約するためだけに毎年5年間の固定預金を積み込むことは、長期的な目標を達成するのに役立ちません。製品は、全体的な財務計画に適合する必要があります。そのような製品が税金の節約に役立つのであれば、それはさらにプラスになります。

保険と投資のニーズを分けておくことをお勧めします。私はこれについて何度も書いています。ポスト1ポスト2ポスト3純粋定期保険プランを購入する場合、保証額は支払われる保険料の非常に高い倍数であるため、これらの制限が問題になる可能性はほとんどありません。 1億ルピーの保証額は、30歳の場合に8,000〜12,000ルピーの範囲の年間保険料がかかります。これらの制限が作用するのは、投資と保険のニーズを組み合わせるときです。

保険プランを購入することにした場合は、この課税の側面を念頭に置いてください。保険のセールスマンの言葉だけで行かないでください。年間保険料が保証額の10%を超える保険証券を購入した場合、保険料の一部のみが税控除の対象となります。それだけでなく、そのような保険契約からの収入は満期時に課税されます。

どうしますか?