ULIPがエクイティミューチュアルファンドに対して持つ大きな利点の1つは、ULIPからの満期収益が非課税になることです。一方、エクイティミューチュアルファンドの売却による長期キャピタルゲインは10%で課税されます。債務ミューチュアルファンドの売却に関するLTCGは、インデックス作成後に20%の税金が課せられます。

以前の投稿で、ULIPよりもミューチュアルファンドを好む理由を強調しました。偏見があることを否定しません。

それでもULIPを使用したい場合は、低コストのULIPを使用することをお勧めします。この投稿では、(高価なものと比較して)低コストのULIPの利点を強調しました。

この投稿では、年をとった場合にULIPに投資してはいけない理由について説明します。低コストのULIPでもありません。そして、この分析は偏っていません。

理由を理解しましょう。分析のために低コストのULIPを選びましょう(たとえば、HDFC Click 2 Invest)。

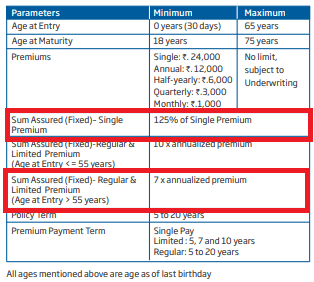

ご覧のとおり、HDFC Click 2 Investでは、エントリー年齢が55歳を超える場合、保証額は年間保険料の7倍になります。これは問題です。

生命保険プランの満期収益は、保証額が年間保険料の10倍以上である場合にのみ所得税が免除されます。 この条件では、HDFC ULIPからの満期収入は、エントリー年齢が55歳を超えている場合は免税されません。

したがって、この場合、株式投資信託(非課税の満期収益)に対するULIPの最大の利点は失われました。それだけでなく、エクイティMFの場合、キャピタルゲインの10%で税金を支払います。 ULIPの場合、満期手続き全体がスラブレートで課税されます(おそらく支払われた保険料の調整が必要です)。

これは、投資家の頭に浮かぶ質問の1つです。保険会社は、Sum Assuredを年間保険料の10倍に保ち、税制上の優遇措置を継続して得ることができたはずです。

まあ、死亡率の問題があります。

ULIPの死亡率は、生命保険を提供するための金額です。すべてのULIPには生命表があります。死亡率は月額で請求されます。あなたのファンドユニットはそのような料金を回収するために清算されます。

ただし、SumAssured全体に死亡率が請求されるわけではありません。リスクのある金額で請求されます。

明らかに、他のすべてが同じである場合、タイプII ULIPの場合、死亡率の点でより多く支払うことになります。 2種類のULIPの詳細については、この投稿を参照してください。

高齢者の場合、次の理由により、死亡率が発生することは不必要な負担になる可能性があります。

これは、HDFC Click 2Investの生命表のスナップショットです。これらの料金は、リスク合計の1,000ルピーあたりです。

保証額が両方の場合で同じである場合(たとえば、Rs 10 lac)、死亡率が年初に毎年請求されると仮定すると、若い投資家は、初年度にRs 0.9840 * Rs 10 lac / 1,000 =Rs984の死亡率を請求します。

一方、年配の投資家は、初年度に7.8880 * Rs 10 lacs / 1,000 =Rs7,888の死亡率が発生します。この大きな違いは今後も続くでしょう。

他のすべてが同じである場合(ファンドの収益、その他の料金など)、死亡率の料金が高いほど、ULIPからの収益は低くなります。この点については、以前の投稿でも説明しました。あなたの年齢は、ULIPや従来のプランでの収益に影響します。

誤販売の最もひどい例の1つでは、高齢者が6年間でRs 3.2 lacをULIPに投資し、最終的にRs11,678になりました。ちなみに、この投稿は誤売についてではありません。それは、製品構造の欠陥/問題に関するものです。

高齢投資家の死亡率の影響を軽減します。保険会社は次の点で非常に正しいです:

税法では、Sum Assuredが10回の年間保険料の10倍であることが義務付けられているだけです(満期収益を非課税にするため)。そのために保険会社を責めることはできません。

あなたが若い場合、生命保険が必要で死亡率がそれほど高くない限り、低価格のULIPを購入したことであなたを責めることはできません。 ULIPは、新規投資家にとって非常に理解しやすいものです。 ULIPには多くの問題がありますが、若い年齢で購入する場合は、それを受け入れることができます。

ただし、年配の場合は、ULIPを避けることをお勧めします。 :

ちなみに、シングルプレミアムULIPも同様の問題に直面します。シングルプレミアムULIPの場合、Sum Assured(HDFC Click 2 Investの場合)は年間プレミアムのわずか1.25倍です。死亡率の影響を減らすために、保証額は低く抑えられています。ただし、問題は、満期収益が課税対象となることです。

購入時に、これらの問題が通知されない場合があります。通常、営業担当者は良い部分だけに焦点を合わせます。しかし、無知は言い訳にはなりません。

注意してください。通知されます。