ヘッジについて話すとき、私たちが実際に話しているのはペア取引であり、ある資産を長くし、別の資産を短くします。財務省先物のいくつかの重要な側面を利用するためにヘッジします。最も重要なのは、価格の方向性の側面を排除し(リスクを最小限に抑え)、代わりに利回りの方向性に焦点を当てることによって得られる優位性です。価格の変動は取引が非常に難しいため、これは重要ですが、FRBの金融政策の動きが遅いため、利回りの方向は単純です。

トレーダーとして私たちが直面する問題は、個々の財務先物契約の価格から利回りをどのように分離するかです。その方法は、財務手段のドル価値を利回りに換算することです。これは、DV01、または(利回りの)1ベーシスポイントのドル価値と呼ばれます。したがって、ヘッジの各サイドのDV01を計算することにより、比率を取得するために1つを他のサイドで除算できます。この比率は、トレードの各サイドの相対的なサイズを表し、その数値を丸めて次のようになります。取引のいずれかの側の契約の比率。

このプロセスには数式が必要です。これはExcelの数式として適切に表現されているため、DV01の計算が非常に簡単になり、求めている比率が非常に簡単になります。この比率は、財務機器の価格と利回りに応じて時間とともに変化します。そのため、定期的にこの比率をチェックして、取引で取るポジションサイズを更新し、価格ではなく利回りの変化を取引していることを確認する必要があります。

これは、債券の価格と利回りの間の非線形の逆の関係を示す図です。債券の価格が下がると、利回りは加速的に上昇し、債券の価格が上がると、利回りは減速して低下します。この形状は、曲線の形状を指す凸面と呼ばれる状況を作成します。接線は、期間と呼ばれる満期時の価格の概算です。

財務機器のDV01を計算する2つのよく知られた方法があります(請求書、メモ、または債券)。 1つ目は、証券の利回りのわずかな増分変化に対する価格感応度を測定することです。 2番目の方法は、国債の修正デュレーションを使用することです。デュレーション法は複雑になる可能性があるため、比較的単純な歩留まり感度法に焦点を当てます。

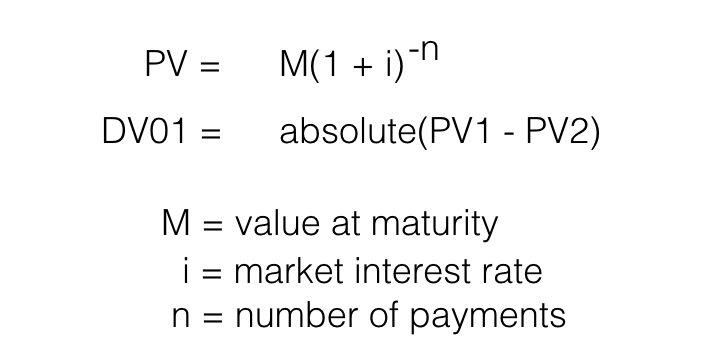

利回り感度法は、利回りの1ベーシスポイント(bp)の変化にわたって、同じ財務手段の2つの絶対価格の差を見つけることによって実現されます。計算式は次のとおりです。

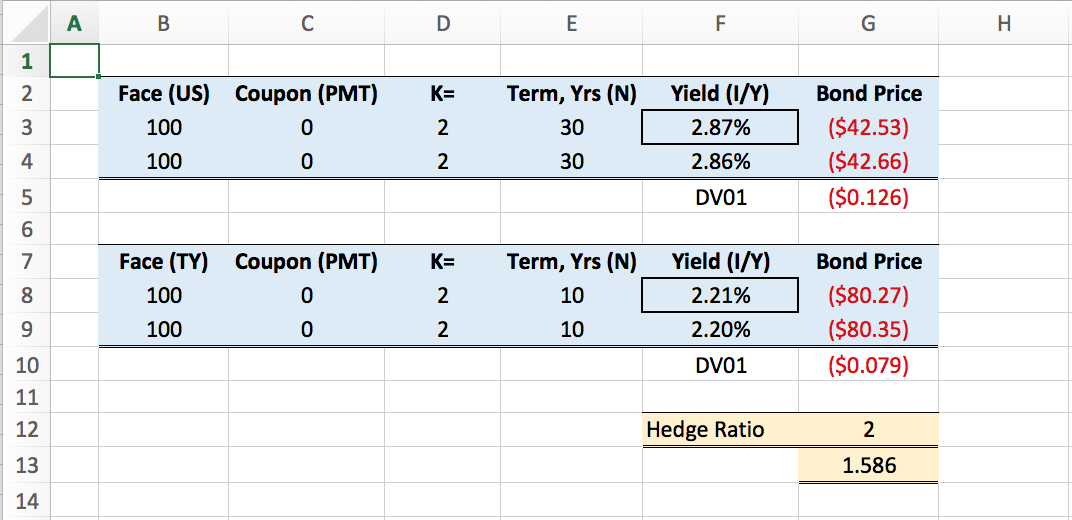

ExcelのPV関数を使用して、ペア取引の両側のDV01を計算するための比較的簡単なツールを作成できます。あなたがしなければならないのは、それぞれの財務機器の現在の利回りを入力することです。以下は、債券(NoB)取引のヘッジ比率を計算するシートです。このExcelシートの入手に興味がある場合は、私に連絡してください。共有します。

ヘッジ比率は切り上げられるため、10年債と30年債の適切なヘッジは2対1です。したがって、この比率を取引分析で使用すると、非線形の価格変動を取引するリスクがなくなり、代わりに取引のみが行われます。収量の違い。イールドカーブの取引について詳しく知りたい場合は、[学習]タブでコースとメンタリングプログラムを提供しています