簡単な方法は、リスクのない資産に投資することです (国債、PPF、EPF、銀行固定預金)。あなたは決して損失を見ることはありません。ただし、リスクを完全に回避することで、長期的な収益を少し妥協する必要があるかもしれません。

また、リスクの高い資産(金または株式)をより高いリターンで検討する場合は、ポートフォリオの損失にも備える必要があります。同時に、ポートフォリオの損失(特に大きな損失)を回避することも重要です。 ポートフォリオの深刻な損失を監視することは苦痛であるだけでなく、投資規律を損なう可能性もあります。 大きな損失に直面して、あなたはパニックになるかもしれません。増分投資をやめるか、さらに悪いことに、可能な限り最悪の時間に投資を終了して、それらの損失を永続的にする可能性があります。その後、市場は回復する可能性がありますが、すでに売却しているため、ポートフォリオは回復しません。

損失を減らす方法は、移動平均ベースまたはトレンドベースのアプローチに依存して、さまざまなリスクのある資産への出入りのタイミングを計ることです。以前の投稿で同様の戦略について説明しました。私のお茶ではありませんが、試してみることができます。 問題?

戦略なし 、どんなに優れていても、常に機能します。 したがって、問題は、そのようなアプローチ(またはその問題に関するアクティブな戦略)が、パフォーマンスの超過とパフォーマンスの低下の発作が発生することです。消化が困難なパフォーマンスの低下の期間。そして、それはより広い市場と比較してパフォーマンスが低いだけではありません。それはまた、同僚、友人、または私たちが知っているすべての人のポートフォリオと比較してパフォーマンスが低いことでもあります。そして、これは問題を複雑にします。これが行動マトリックスです。

他の誰もがお金を失っています。私たちはお金を失っています。 (大丈夫です)

他の誰もがお金を稼いでいます。私たちはお金を稼いでいます。 (大丈夫です)

他の誰もがお金を失っています。私たちはお金を失っていません。 (私たちは幸せです)

他の誰もがお金を稼いでいます。私たちはお金を稼いでいません。 (これはアルマゲドンです。単に受け入れられないか、許容できません。間違ったタイミングで戦略を回避する可能性があります。)

それとは別に、税の影響があります。それに加えて、市場を監視するための絶え間ない要件。

では、どうすれば損失を減らすことができますか?

個人的には、よりシンプルで、動作が簡単で、関与が少ないアプローチを好みます。

ポートフォリオを多様化し、資産配分アプローチを採用することを好みます。つまり、さまざまな種類の資産を組み合わせて、損失が減少することを期待しています。

このアプローチは機能しますか?

調べてみましょう。

国内株式、国際株式、金、債券投資を検討します。

Nifty50とNasdaq100はどちらも株価指数です。したがって、実際には異なるアセットではありません

2011年3月30日から2020年12月31日までのデータを検討します。

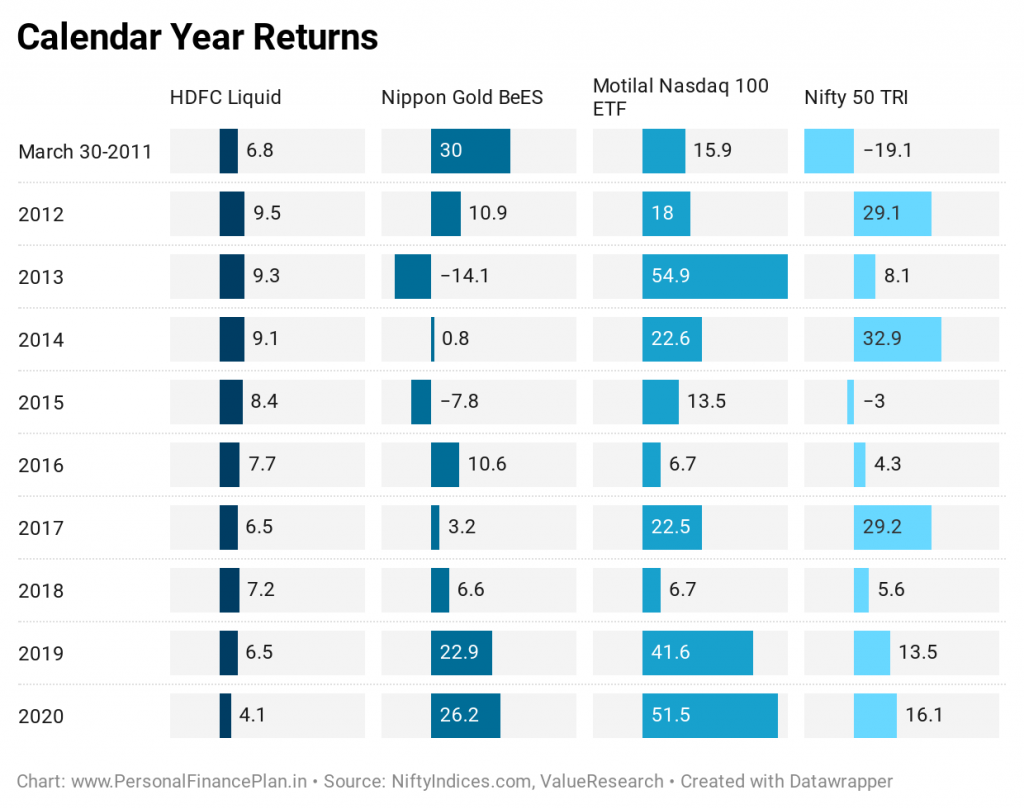

まず、暦年の収益を見てみましょう。

ナスダック100はここで明らかに勝者であり、過去10年間で暦年のマイナスのリターンはありません。これらはルピーの返品であることに注意してください。したがって、この超パフォーマンスの一部は、この10年間のルピー安に起因する可能性もあります。

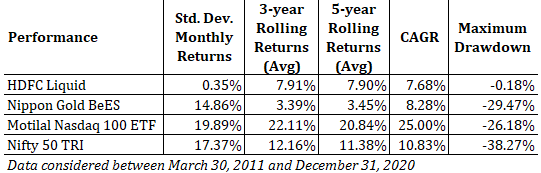

それでは、期間中のリスク特性とリターンパフォーマンスを見てみましょう。

標準偏差はポートフォリオのボラティリティの尺度です 。ポートフォリオのボラティリティが心配な場合は、標準偏差が低いポートフォリオに投資する必要があります。 低いほど良い。

最大ドローダウン いずれかの日付に投資した場合に被ったであろう最大の損失です。たとえば、ある日に1,000ルピーをインデックスに投資し、投資額が最低になる場合((将来)は900である場合、最大ドローダウンは10%になります。低いほど良いです。

以前の投稿では、チャートの各日付の最大ドローダウンを示しました。この投稿では、私はちょうど最大の損失を拾いました。たとえば、Nifty 50の最大ドローダウンは38.27%です。これは2020年3月に発生しました(2020年1月14日に行われた投資の場合)。

ポートフォリオの損失を消化するのは決して簡単ではありません 。そして、それは大きすぎます。痛いです。さらに重要なことに、それは投資規律を損なう可能性があります。たとえば、投資が急激に減少しているときに投資を終了することを検討できます(さらに減少すると感じるため)。 損失が少ない(ドローダウンが低い)戦略/投資に固執する方が簡単です。

ローリングリターンとCAGRは、リターンのパフォーマンスを示します。高いほど良い。

CAGRは、2011年3月30日(分析開始日)に投資し、2002年12月31日(終了日)まで保持した場合に得られるであろう年間収益を示します。

ローリングリターン 保有期間収益率を指定します。サンプル期間の各日に同額を投資し、正確に3年間保持しました。 3年間のリターンの単純な平均を取ります。平均3年間のローリングリターンがあります。以前の投稿では、3年と5年のローリングリターンをプロットしました。この投稿では、平均値を示しています。 高いほど良い。これは、(CAGRよりも)返品経験のより良い指標です。

より高いリターン、より低いボラティリティ、どちらでもない、または両方?

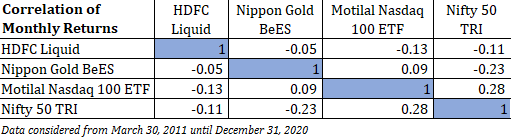

相関の低い(またはネガ)2つ以上のアセットを混在させる場合 相関関係)、標準偏差と最大偏差の両方の減少が期待できます(個々の資産と比較して)。標準偏差と最大偏差の減少は前向きなニュースです。

相関係数の値は-1から1の範囲です。相関係数1は、完全な正の相関を意味します。つまり、2つの資産が連携して移動します。両方が一緒に上昇および下降します。下の表から、資産とそれ自体の相関は1であることがわかります。

-1の相関は、完全な負の相関を意味します。一方が上がると、もう一方が下がります。

ポートフォリオを多様化することが目的の場合は、負の相関または低い正の相関を持つ資産を混在させる必要があります。 セクター別インデックス(銀行、製薬、IT)の混合に関する投稿でそれを見ました。

まず、検討した4つのアセット(サブアセット)間の相関関係を見てみましょう。

相関係数は負または低い正のいずれかです。したがって、これらの資産を混合することで、付加価値が期待できます(少なくともリスクが軽減されます)。

相関係数の値を見ると、リスクパラメータ(標準偏差と最大ドローダウン)が改善されることはほぼ間違いありません。

ちなみに、ポートフォリオのリターンについては同じことを言うことはできません(相関の低い2つの資産を混合する場合)。ポートフォリオからの結果は、より高くなることも低くなることもあります。エクイティとゴールドのポートフォリオに50:50を投資したとき(2007年3月から2020年11月)、リバランスボーナス(ポートフォリオのリターンは個々の資産からのリターンよりも高い)を目撃しました。しかし、それは保証ではありません。

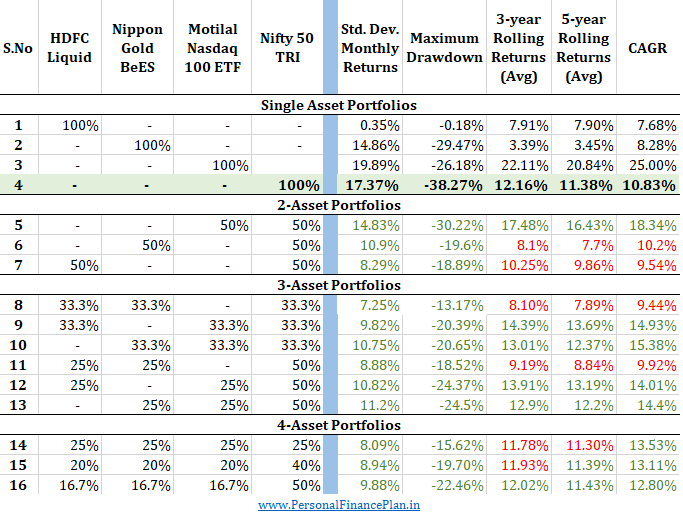

次の表では、さまざまな資産のさまざまな組み合わせを使用してポートフォリオを構築しました。

最初のセクションは、単一の資産ポートフォリオについてです。投稿の早い段階で単一資産のパフォーマンスを見てきました。同じパフォーマンスがここに再現されています。

その後、さまざまな資産をさまざまな比率で組み合わせます。 すべてのマルチアセットポートフォリオは、1月1日の割り当てを目標とするように毎年リバランスされます。

マルチアセットポートフォリオのパフォーマンスを、リスクとリターンの両方の特性についてNifty50のパフォーマンスと比較します。

マルチアセットポートフォリオがNifty50よりも優れている場合 (標準偏差が低く、最大ドローダウンが低く、ローリングリターンが高く、CAGRが高い)、 GREEN でこれらの特性を強調しました。 。

マルチアセットポートフォリオの運賃が悪化する場合 、そのような特性は赤で強調表示されています 。

どのような組み合わせでも、リスク特性が大幅に改善されていることがわかります。 いくつかのケースでは、標準偏差と最大ドローダウンが半分に減少しました。

リターンエクスペリエンスは、いくつかのケースでより良く、他のケースではより悪くなります。 Nifty50は2番目に優れた単一の資産でした。ナスダック100ETFは最高でした。 Nasdaq 100をミックスしたところはどこでも、リターンは向上しました。

私の統計に関する知識は限られていますが、マルチアセットポートフォリオのリスク特性はリターン特性よりも信頼性が高いと思います。

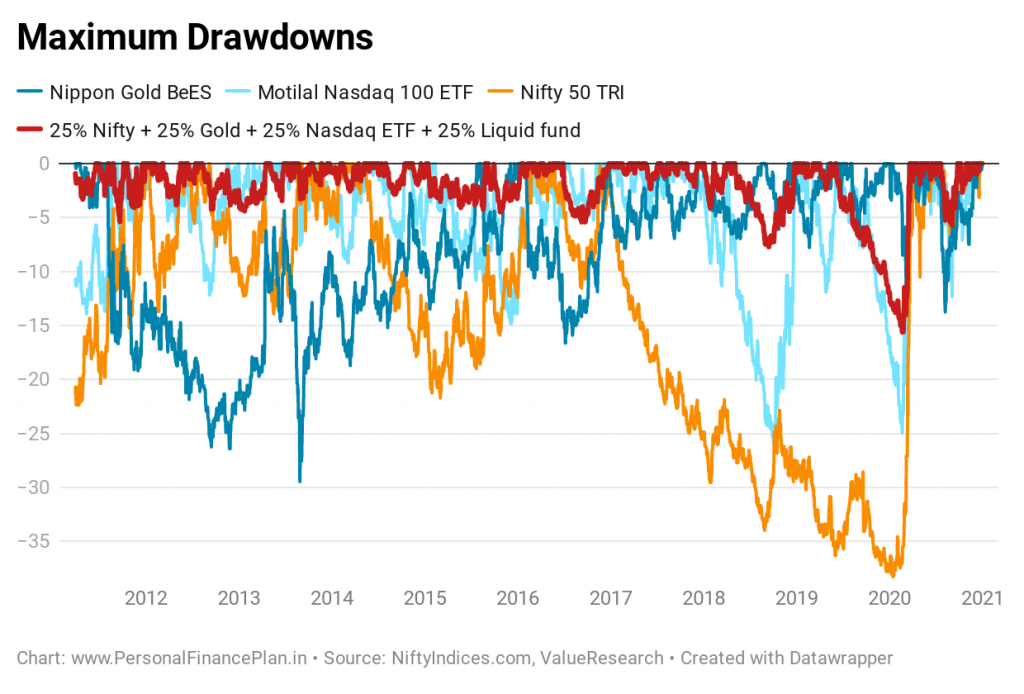

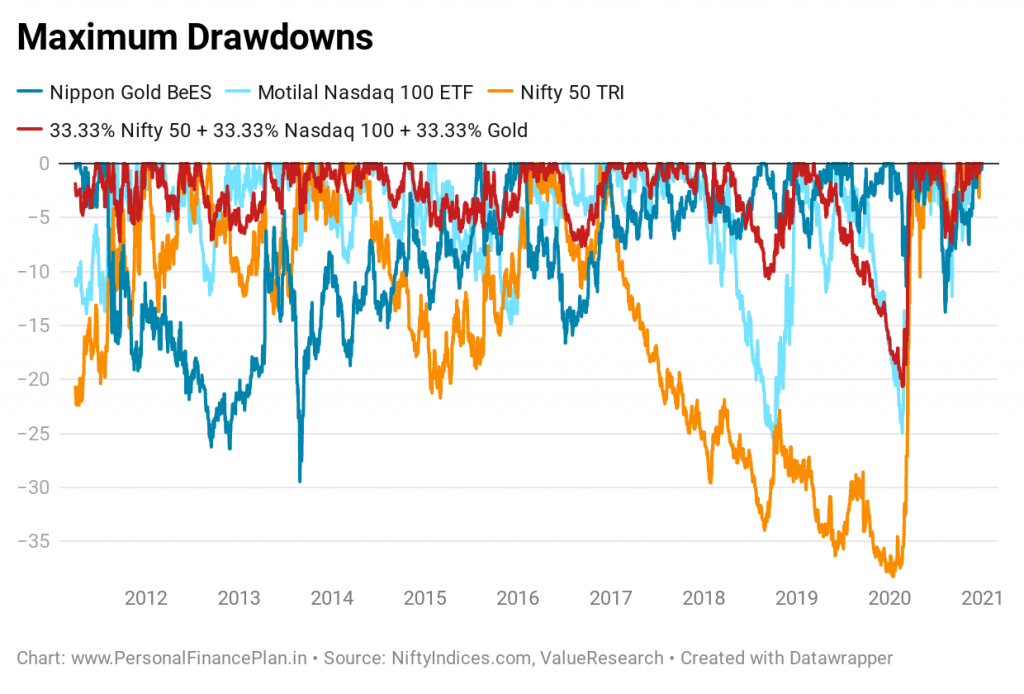

ポートフォリオのセットの最大ドローダウンを示しましたが、単一の数値は全体像を示しているわけではありません。すべての日付の最大ドローダウンプロットは、より良いアイデアを提供します。

同時に、すべてのポートフォリオの組み合わせに対して最大のドローダウンチャートを作成することはできません。

完全なプロットのために2つのポートフォリオを選択します。

急激な改善が見やすい。

目的は果たされます。

分散投資とは、常に最高のパフォーマンスを発揮する資産クラスにすべてのお金を投入することではありません。

分散投資とは、常に最悪のパフォーマンスの資産クラスにすべてのお金を持たないことです。

さまざまな種類の資産を混合すると、ボラティリティとドローダウンが減少します。ただし、これはリスクや損失を排除するものではありません。 たとえば、50:50でゴールドとニフティを混ぜた場合でも、最も深いドローダウンは約20%です。 Nifty 50(38%)よりも優れていますが、想像力を働かせてもそれ以上です。多くの人がその種の損失でパニックに陥るでしょう。したがって、依然として大規模な投資規律が必要です。

そして、ポートフォリオアプローチが必要です。株式市場がすべてのシリンダーを解雇しているとき、ポートフォリオの負債の効用を疑うのは簡単です。または、数年間何もしない場合、ポートフォリオに金を保持するのは無駄に思えるかもしれません。すべてのコンポーネントが同時にうまく機能しないことが予想されます。そして同時に悪いことをしないでください。そして、それがポートフォリオの急激な損失を減らす方法です。資産を単独で見ないでください。ポートフォリオを一緒に見てください。

NiftyIndices

ValueResearch

画像クレジット :スプラッシュ解除