私はマンチェスター・ユナイテッドのファンであり、ロナウドの復帰について他のファンと同じように満足しています。

マンチェスター・ユナイテッド(NYSE:MANU)の株価が発表日(2021年8月27日)に11%も急騰したため、投資家もそれを気に入っています–はい、マンチェスター・ユナイテッドの株式は、まだ知らない場合は9年間上場されています。もう1つの面白い事実は、彼らはシンガポールに上場することを検討していましたが、代わりに米国の上場を選択することになりました。

私は以前、上場している11のサッカークラブについて書きましたが、それらに投資すべきではないと提案しました。

しかし、ロナウドが戻ってきたので、この提案を再考する必要がありますか?財務諸表をさらに深く掘り下げて回答します。さらに、上場企業の財務分析について1つか2つ学ぶことができます。

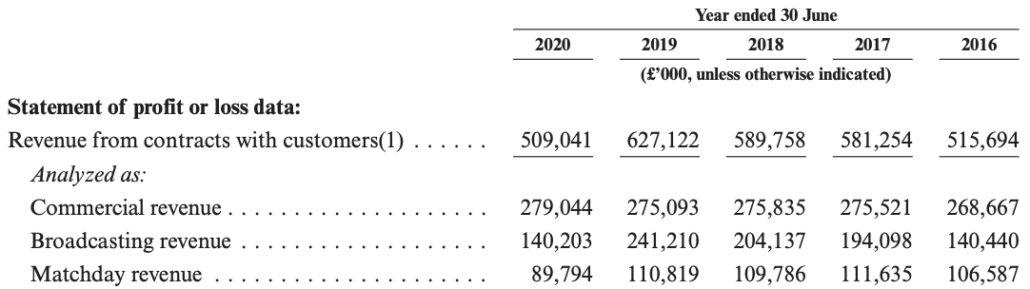

マンチェスターユナイテッドの収益は、2016年には5億1600万ポンド、2020年にはわずか5億900万ポンドでした。しかし、2020年がコビッドに襲われたことを考慮して、チャンスを与えましょう。

放送とマッチデーの両方の収益が減少していることがわかります:

2016年から2019年までの期間をとると、収益は22%、またはわずか7%の複合年間成長率(CAGR)で増加しました。

ファンドマネージャーのピーターリンチは、これを成長の遅いとラベル付けします。中国全体のGDPでさえ5〜6%成長します。したがって、マンチェスターユナイテッドは間違いなく成長株ではありません。

トップサッカースターにはわいせつな額の給料が支払われていることを私たちは知っています。

クリスティアーノロナウドは、週に

これらの10人のプレーヤーだけが、ボーナスを除いて、Man Utd 年間1億5,100万ポンドの費用がかかります!

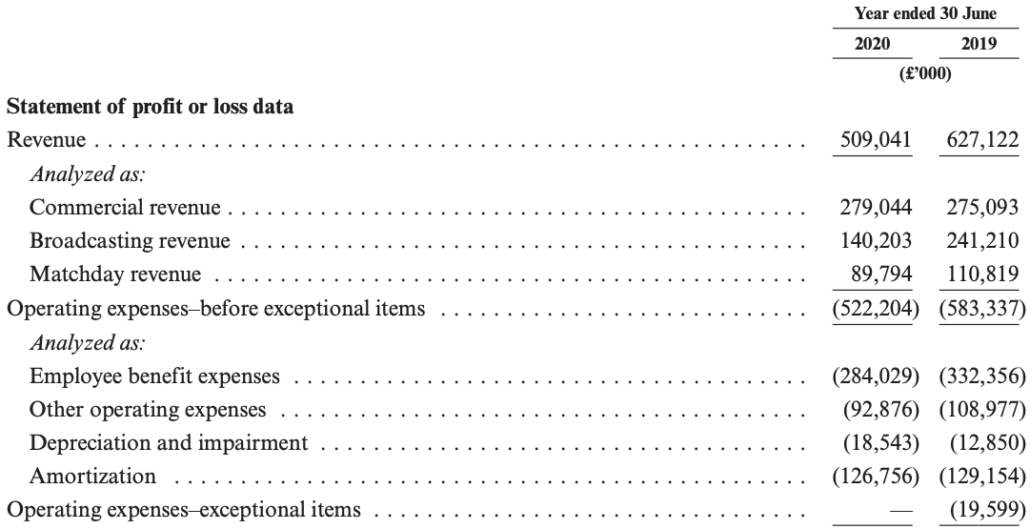

2020年の従業員福利厚生費は

私たちは皆、これらのトップサッカーチームが常にプレーヤーを購入し、魅力的な給与パッケージで彼らを誘惑する必要があることを知っています。

金持ちのサッカークラブの所有者によってより多くのドルがトランスファー市場に投入されたため、近年インフレが起こっています。振込手数料と給与は、今後数年間で下がるよりも上がる可能性が高くなります。これは会社の収益を低下させるでしょう。

成長株でない場合、投資家はビジネスが収益性が高く、ドル箱商品であることを期待する必要があります。

残念ながら、マンチェスターユナイテッドもテストに合格しませんでした。過去5年間で2つの損失を被りました。

損失は別として、利益率、総資産利益率(ROA)、および自己資本利益率(ROE)も刺激的ではありません。

| 2019 | 2017 | 2016 | |

| 純利益率 | 3% | 7% | 7% |

| ROA | 1% | 3% | 3% |

| ROE | 5% | 8% | 8% |

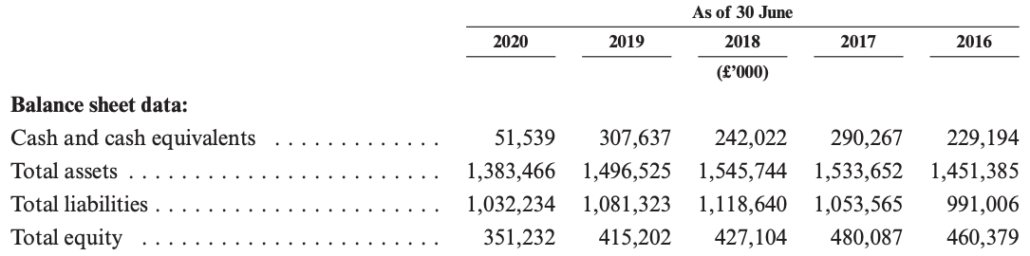

貸借対照表は損益計算書と同じくらい期待外れでした。エクイティは低下し、レバレッジ比率は上昇しています。

デットエクイティレシオは、2016年の109%から2020年には154%に上昇しました。

これらのレバレッジレベルは、平均して46%の負債/資本比率である通信サービス部門の他の英国企業よりもはるかに高くなっています。

これらの価格指標は、マンチェスターユナイテッドがバリュー株ではないことを示しています。

あなたは今までに私が在庫を全く空想していないことを知っているべきです。収益性は高くなく、一貫性はありませんが、成長は見られませんでした。それでも、株価はバリュー株として正当化できるほど低くはありません。 1%の配当利回りでさえ、受動的収入には十分ではありません。購入する理由は本当にありません。

マンチェスター・ユナイテッドのファンで、その一部を所有したい場合でも、ジャージの購入を検討する必要があります。少なくともあなたはその収入とうまくいけば彼らの収益に貢献することができます。