最近の政府の取り締まりの間、それはほとんどの中国の株式投資家にとって目を見張るものでした。多くの人がまだ頭を抱えており、中国政府がなぜそのような措置を取っているのか、誰もが見ています。

投資家がこのエピソードから得た教訓の1つは、これです。中国政府に対して、国民にとって正しい、または良いと思うことについて反対しないでください。

反対に、中国政府が開発または達成したいことに応じて投資する方が良いかもしれません。これが私が思う5つの株で、中国の政策から利益を得る可能性があります。

セメントは退屈なビジネスですが、それほど重要ではありません。中国は何十年にもわたってインフラストラクチャの改善に費やしており、その結果、セメント会社が活況を呈しています。

その規模を知るために、2011年には中国だけで低中所得国のインフラストラクチャ支出の約30%を占めました!

中国は豊かさが増す巨大な国です。より多くの市街地とインフラストラクチャへの支出の必要性は、すぐに止まることはありません。

主要な建設プロジェクトの1つは、グレーターベイエリア(GBA)です。 –ニューヨークのようなライバルの場所へのメガロポリス。目的は、広い地域で都市の住人をつなぎ(密度を下げ)、この地域の経済成長を促進することです。

GBAの人口は7000万人と推定されており、これは英国の6600万人の人口を上回っています。中国のGDPの12%に貢献します。

GBAには、より多くの道路、鉄道、住宅、オフィス、その他の建物が必要になります。これらはすべて、セメント会社にとって朗報です。

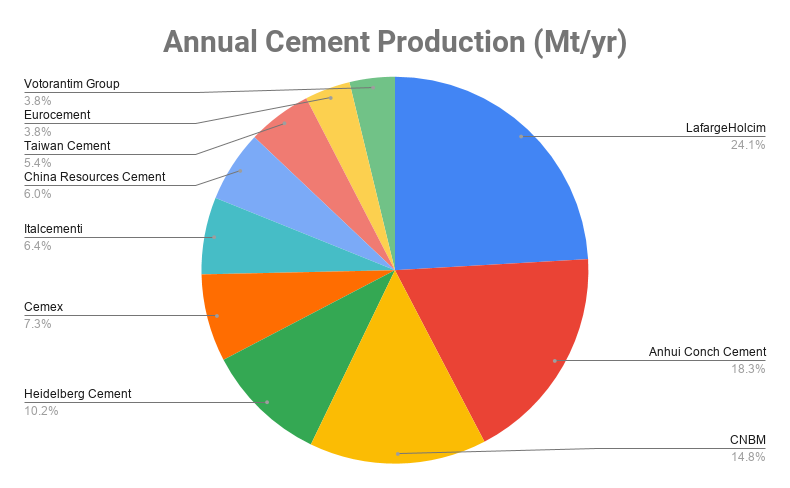

あなたは中国のセメント在庫が不足しておらず、選択肢に圧倒されるかもしれません。安徽海峡セメントはマーケットリーダーであり、最善を尽くすことで、私たちは通常、それほど間違っていることはありません。

安徽海峡セメントは中国で最大の市場シェアを持ち、現在世界第2位です。

安徽海峡セメントの希薄化後EPSは、過去5年間で年間36%増加しました。 ROEは24%と堅調で、負債資本比率は6%と低くなっています。

現在の配当利回りは6%で魅力的であり、PEはわずか6倍です。これにより、PEG比率はわずか0.5になります(1未満は安いことを意味します)。

需要が落ち込み、在庫が増えているため、株価は現在下落している。扇形セクターが下降傾向にあるときに購入する良い機会だと思います。そのため、はるかに安い価格が得られ、セクターが回復したときに売却します。

安徽海峡セメントのさらなる後押しは、中国の一帯一路イニシアチブ(BRI)です。 中国は貿易ルートに沿って他の国々のインフラプロジェクトに部分的に資金を提供しています。中国がこれらのプロジェクトで原材料や建設サービスを供給するために自社を利用するのは当然のことです。

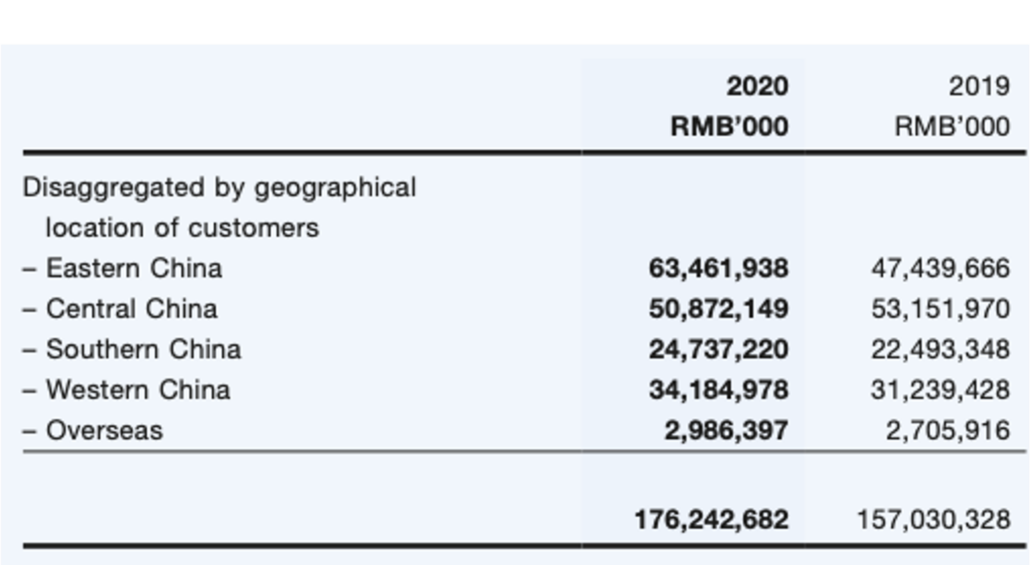

現在、安徽海峡セメントは海外市場へのエクスポージャーが少ないですが(下の表を参照)、このセグメントは将来のBRIのために増加する可能性があります。たとえば、同社はロシアのウリヤノフスク州にセメント工場を設立し、2021年までに完成する予定です。安徽海峡には、ウズベキスタンでセメントの生産を開始したばかりのカルシコンクプロジェクトもあります。

安徽海峡セメントは香港証券取引所で500株のロットサイズで取引されています。これは、最小投資額が約S $ 3,750になります。ただし、手数料なしでPhillipFuturesと50株のCFDを購入できます。

中国は世界の工場であり、あなたの家にあるものをたくさん生産しているに違いありません。この輸出志向型の戦略は、中国を世界で2番目に大きな経済へと駆り立て、国民に幸運をもたらしました。

しかし、中国に対する敵意がますます高まっていることを考えると、中国政府は、外国人の善意だけに頼って物を買うことはできないことを知っています。中国はまだ成長を望んでいます。では、どうやって?

政府は二重循環を提案しました 輸出とは別に、国は国内消費に拍車をかける経済。国内総生産に大きく貢献する可能性のある14億人の消費者が国内にいます。

そこで、Haier SmartHomeのような自家製の家電ブランドが繁栄することができます。中国人は民族主義的であり、外国のブランドよりも自国のブランドをサポートします(おそらく高級品を除く)。

ハイアールは、美的集団やグリーとともに、中国の3大家電企業の1つです。美的とグリーはエアコンで知られていますが、ハイアールは冷蔵庫と洗濯機でナンバーワンの座を占めています。このような強力なポジショニングとブランドの関連付けは、それ自体が競争上の優位性です。

グレーターベイエリアについては前に触れましたが、この開発はハイアールにも役立ちます。これは、より多くの新しい家が建てられるためです。つまり、より多くの冷蔵庫と洗濯機が必要になります。したがって、ハイアールはこれらの中国の政策から利益を得ることができます。

ハイアールの希薄化後EPSは、過去5年間で年間平均13%成長しています。最新のPE比率は22倍で、PEG比率は0.6です。 1.5%の配当利回りを支払いました。

現在、株価は明らかに過小評価されていませんが、見通しは間違いなく明るいものです。

Haier Smart Homeは、香港証券取引所で200株のロットサイズで取引されています。これは、最小投資額が約S $ 1,040になります。ただし、手数料なしでPhillipFuturesと50株のCFDを購入できます。

中国は、2030年に炭素排出量のピークを達成し、2060年にカーボンニュートラルを達成することを約束しました。大国(特に世界の工場)が気候変動イニシアチブに取り組むことは重要です。これが重要な方向性になります。

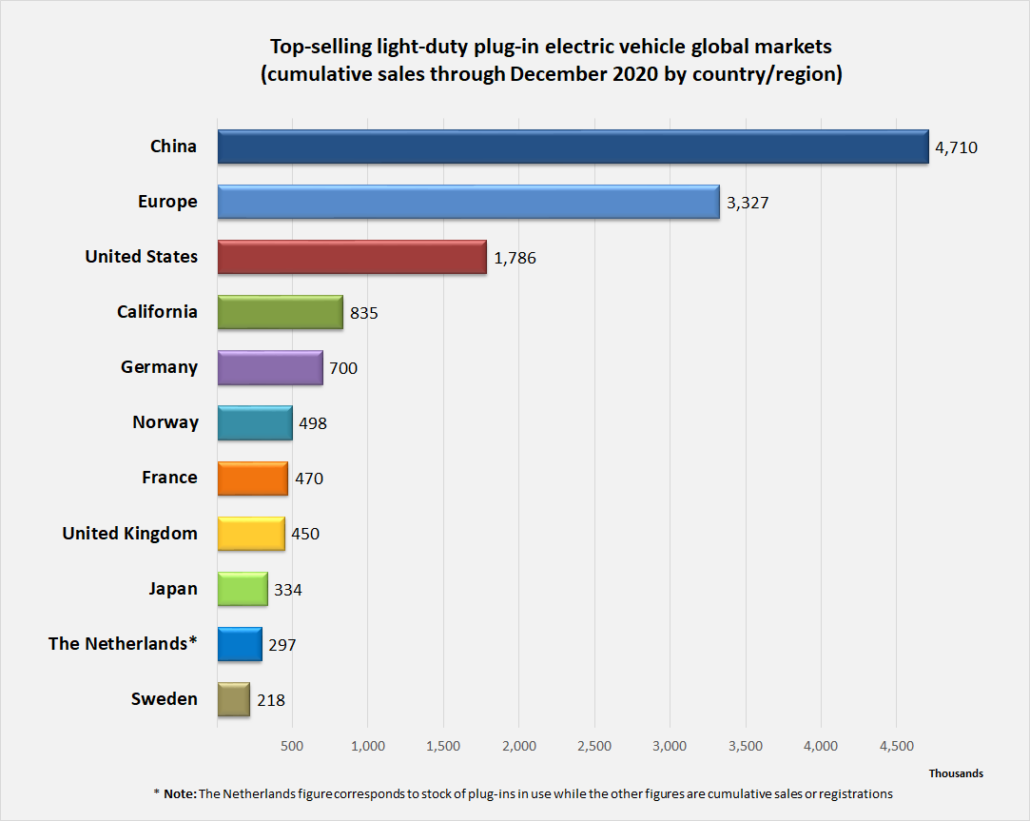

中国はすでに世界で最も多くの電気自動車を販売しています。ただし、その統計は絶対数に基づいており、これは中国の規模の大きさによってのみ達成されます。電気自動車の所有率ではノルウェーがリードしています。

電気自動車は全体的に環境に優しく、排出量も少なくなっています。部品がシンプルなため、建設時間が短縮され、工場の汚染が少なくなります。

バッテリーはEVの重要な部分であり、リチウムはこれらのバッテリーを製造するための重要な要素です。

Ganfeng Lithiumは、世界のリチウム金属プロバイダーです。また、リチウム化合物も生産しています。これは、中国で最大の生産国であり、世界で3番目の生産国です。

EVは避けられないと思いますが、現在、ブランドはたくさんあります。投資家が、10年(またはそれ以上)後にしか出現できない最終的な勝者に正しく賭けることは困難です。

しかし、EVサプライチェーンの主要サプライヤーとしてGanfengLithiumに賭ける方が簡単です。

残念ながら、投資家はGanfeng Lithium株に飛びつき、株価を5年ぶりの高値に近づけました。 5年前に購入し、執筆時点まで保有していた投資家は、なんと1,144%の利益を上げています!

Ganfeng Lithiumは、香港証券取引所で200株のロットサイズで取引されています。これは、最小投資額が約S $ 5,700になります。ただし、手数料なしでPhillipFuturesと50株のCFDを購入できます。

この株が過大評価されていると思われる場合は、CFDを介してショートすることもできます。

米国と中国の緊張は何年も続いています。バイデンはトランプよりも中国にとって良いことではなく、中国の台頭が米国の世界的リーダーシップに圧力をかけていると私は信じています。町には新しい挑戦者がいて、敵意は理解できます。

多くの中国企業が米国に上場しており、精査のために本を開かないと上場廃止になる恐れがあります。

一方、中国政府は、米国当局に大量のデータを開示したという噂を理由に、Didiがアプリの新規ユーザーを獲得することを禁止していることも確認しています。

その後、中国政府は、中国の大手企業のいくつかに対して多数の独占禁止法を解き放ち、株価を下げました。中国企業向けの米国IPOの多くも撤回されました。

中国企業が米国に上場することはますます困難になると思います。次に人気のある国際資本市場は香港でしょう。

NetEase、JD.com、Xpengなどの企業が米国の上場に続いて香港に上場しているのを見てきました。 「帰郷」 一部のコメンテーターは言った。

したがって、米国の中国の緊張は香港証券取引所と清算にのみ利益をもたらすことができます。

しかし、株価は必ずしも安くはありません。今年2月に作られた5年ぶりの高値にかなり近いです。

株価収益率は50倍であり、金融株としてはかなり高額です。

香港証券取引所と清算は、香港証券取引所で100株のロットサイズで取引されています。これは、最小投資額が約S $ 8,800になります。しかし、繰り返しになりますが、手数料なしでフィリップ先物と50株のCFDを購入することができます。

これは、執筆時点でショートセラー攻撃を受けているため、このリストで最も物議を醸す株になるでしょう。ショートリストは、Feiheが彼らの収入と過少報告された費用を膨らませたと主張しました。

China Feiheは、中国で最大の乳児用調製粉乳市場シェア17.2%を占めています。

中国がより多くの子供を求めることで恩恵を受けるかもしれません。中国は2021年5月に2人っ子政策を3人っ子政策に変更しました。

政府は、出生率を上げるには政策の変更以上のものが必要であることを知っていました。彼らは授業料業界を破壊し、子供たちの間のゲームを減らすために全力を尽くしました。政府が次に不動産セクターを追いかける可能性があるという噂があります。基本的に、彼らはより多くの出産を促進するために子供を育てるコストを下げることを目指しています。

成功すれば、世界で最も人口の多い国で乳児用調製粉乳の需要が増えるため、フェイヘは恩恵を受けることになります。それは金鉱です。

一方で、フェイヘにも規制上のリスクがあります。新華社通信は、乳児用ミルクのマーケティングにより、母親が母乳育児よりも粉ミルクを選択するようになっていると報告しました。これにより、公式の方針がまだ出ていないにもかかわらず、フェイヘの株価は急落しました。

フェイヘの株価収益率は13倍と高くありません。そのPEG比率はわずか0.2です(1未満が安いです)。問題は、規制や会計の問題のリスクを受け入れる意思があるかどうかです。

フェイヘは香港証券取引所で1,000株のロットサイズで取引されています。これは、最小投資額が約S $ 2,500になります。ただし、手数料なしでフィリップ先物と1株のCFDを購入することができます。

この記事はと共同で作成されています フィリップフューチャーズ ただし、ビューは作成者に帰属します。

開示:著者は、執筆時点で安徽海峡セメントとハイアースマートホームの株式を保有しています。彼はこれらの持ち株を売却したり、上記の他の株を購入したりする可能性があります。

免責事項:著者はファイナンシャルアドバイザーではないため、これらの株式を推奨事項と見なしてはなりません。