2020年のパンデミックの最悪の影響の1つは、市場参加者に与えられた心理的な傷です。

私のポートフォリオが巨額の損失から立ち直っていたときのパンデミックの最悪の深さで、私の家族の資産をうまく管理していないことで私を叱るために亡くなった父の悪夢があったことを覚えています。涙で目が覚めた。

読者のために、ここにいくつかの背景があります。父がまだ生きていた2007年から2009年の大不況の間、家族の資産を管理しました。不況は、期間と損失の程度の点で最悪です。 1985年以来すべての不況を生き延びたベテランである私の父は、彼の投資損失の影響を受けたことはありませんでした。すべてが彼のコースと同等でした。たくさんの投資ミスをしたとき、私は父に叱られたことはありませんでした(何年も前のワン王への悲惨な買収のように)。全体として、ポートフォリオは好調でした。

それで、父が私に叱責を与えることを夢見た後、私は十分だと判断しました–私の潜在意識が私の投資決定に反抗していることは非常に明白でした。私はポートフォリオからすべてのレバレッジを排除し、基本的にブローカーに支払うべきお金を返すのに十分な株を売り、マージンコールをかろうじて逃れました。

当時、私は危機から抜け出すのに十分な頭脳を持ってもらうために再起動が必要でした。

金融の専門家は、メンタルアカウンティングについて話します。これは、誰かが資産を異なるメンタルアカウントに分割するという心理的な欠陥です。金融の学生は、これを行わず、全体としてお金を管理するように教えられています。 2020年以降、私はこのアプローチに反対し始めています。私たちは人間であり、ロボットではありません。

より賢明なアプローチは、心の会計が人間であることの一部であるということを受け入れることです。

私の父は自分の手でポートフォリオを獲得したので、ポートフォリオを比較的カジュアルにすることができます。私は彼のポートフォリオを継承し、主に母をサポートするためにそれを使用しました。このポートフォリオに対する私の態度はカジュアルではありません。あなたは私が市場の最新の購入を追いかけるのを見ることはありません。今週は、FOMOをたくさん展示しているお母さんに、どのミーム株も使っていないことを伝えなければなりません。

ほとんどの読者は、職場で自分自身を適用することからお金を稼ぎました。彼らは昔ながらの方法でお金を稼がないことに関連する心理的な手荷物を持っていないので、私は彼らを祝福します。したがって、必要に応じて、Gamestopにすべてを賭けることができます。

私のような資産を継承するという第一世界の問題がある場合は、それを残りの資産から分離し、株式市場に投資するときに次のルールを適用することをお勧めします。

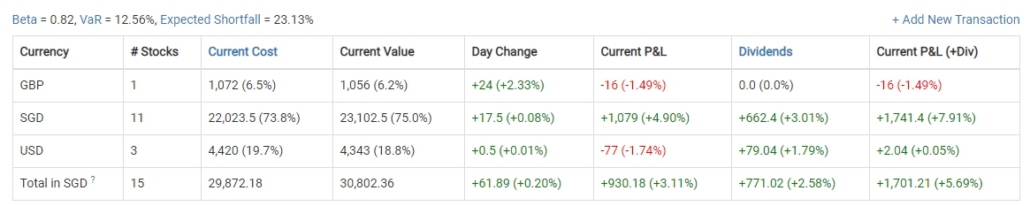

ベータは、市場全体に対するポートフォリオの体系的なリスクの尺度です。 ポートフォリオのベータが1に等しい場合は、他の株式市場と同じボラティリティを採用していることを意味します。ベータが1を超える場合は、他の株式市場よりもかなりのリスクを負っています。ベータが1未満の場合、他の株式市場よりもリスクが低くなります。

StocksCaféのようなツールを使用して、ポートフォリオ全体のベータを計算できます。私の小さなポートフォリオの1つのスクリーンショットを以下に示します。

私のより大きな家族資産ポートフォリオは、約0.75〜0.85 のこのスクリーンショットとそれほど変わりません。 。

ベータが低いポートフォリオは、ベータが高いポートフォリオよりもパフォーマンスが優れている傾向があるという証拠があります。

いくつかの古典的な防御株は、低ベータポートフォリオに属しています。たとえば、Netlink NBN Trust(SGX:CJLU)のベータは0.37で、Keppel DC REIT(SGX:AJBU)はベータが0.36のREITの1つです。

以前、世代間の富を管理することは、一部の人々に罪悪感と恥を伴う可能性があると言いました。この罪悪感の原因の1つは、個人消費のために株を売るときです。何かが永久に失われているという感覚があります。配当が金融のキャピタルゲインとどのように同等であるかについての完全な学術論文があり、毎年株式を売却することで総合的に配当を構築することができます。

繰り返しになりますが、あなたは財務方程式に支配されるロボットではありません。シンガポールの配当金は非課税で届くだけでなく、株式を売却する際の仲介費用も発生しません。

現金の支払いは投資が実を結んでいることを示す兆候の1つであるため、配当は便利な救済になります。株式が営業活動によるキャッシュフローから実質的な配当を支払っていることを確認した後、あなたは本質的に、サービスを提供したり製品を販売したりする事業からの収益を消費していることになります。

2019年以前は、配当は収益性の高いREITポートフォリオを構築する上で決定的な要因でしたが、この戦略は過去2〜3年間うまく機能していませんでした。幸いなことに、より広範なポートフォリオを管理している人々にとって、必要な費用を維持するために莫大な利回りは必要ないかもしれません。

私のポートフォリオ全体では、2020年下半期に年間6.6%の収益がありました。 Keppel DCREITやNetlinkNBN Trustのような低ベータ、低配当のカウンターで構成されるコアポートフォリオを作成しましたが、Keppel Pacific Oak REIT(Stocks Cafeでの現在の利回り8.4%)のような高利回りのカウンターを散りばめ、利回り。

将来、配当が復活することを妨げるものは何もありません。そうでなくても、待っている間に支払いが行われます。

これは、従来のツールに基づいてフィルタリングするのが難しい、より微妙な品質の株です。

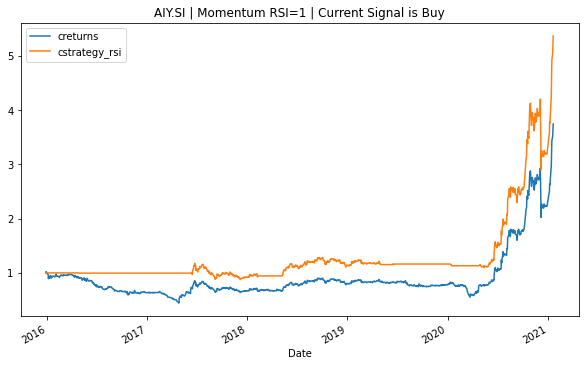

株式が主にモメンタム主導である場合、上向きの動きの履歴の後にさらに上向きの動きが続くため、モメンタム主導の戦略はこれらのカウンターを支持します。勢いに基づくカウンターの例は、現在のSGXファンに人気のiFast(SGX:AIY)です。

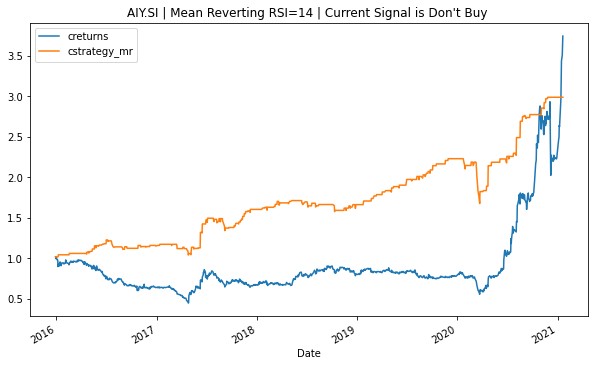

勢い主導型株の反対は、平均回帰株です。 これらの株は、短期間でうまくいかなかった後、跳ね返ります。 (勢いに基づく取引と平均回帰取引の詳細については、今後の記事で説明します。)

iFastの運動量と平均回帰戦略の両方を最適化する私が書いたプログラムは、運動量戦略を支持するでしょう。

上に示したように、iFastにモメンタム戦略を適用すると、5倍のリターンが得られます。

ただし、以下に示すように、平均回帰戦略はそれほど有益ではありません。

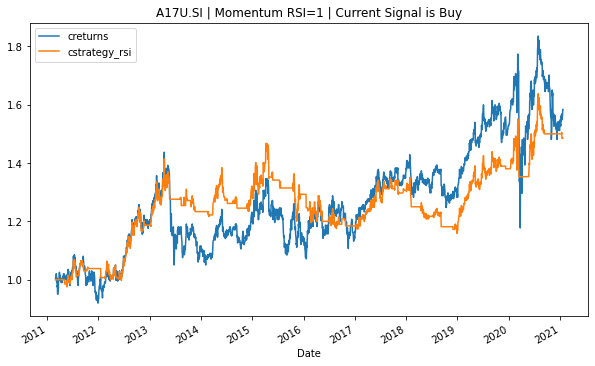

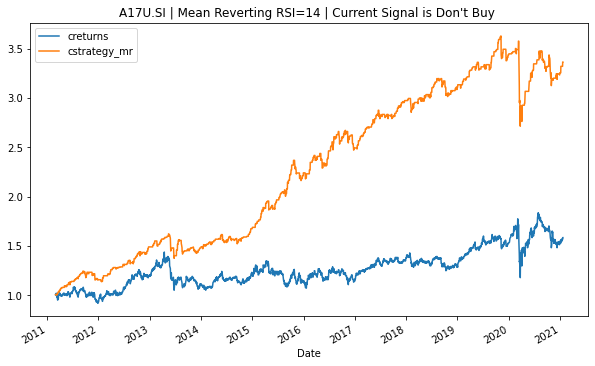

相続資産は平均回帰株の恩恵を受けます。配当は、株が下がっている間に安価に再投資でき、落ち着きの期間が終わった後に積極的に跳ね返ることができるからです。 REITは一般的に平均回帰を示します。

Ascendas REIT(SGX:A17U)を観察すると、最も収益性の高いモメンタムトレード戦略でさえ、単純なバイアンドホールド戦略を下回ります。

しかし、ディップで購入し、定期的に投資することは、投資家にとってはるかにやりがいがあります。

平均回帰株は、iFastのような現在のファンに人気のある株の衝撃と畏怖を示さないかもしれませんが、そのような戦略は、愛する人のためにキャッシュフローを生み出すように設計された長期ポートフォリオに適しています 。平均回帰戦略は、配当利回りと給与支払いを伴う積極的なバーゲンハンティングの期間とそれに続く上昇期間を促進します。

この記事は、愛する人からお金を相続することの罪悪感と恥を直接取り上げ、それを管理することの心理的負担を公然と受け入れます。それは心の会計を避けません。これは、相続財産を株式市場に配置するのに適した投資を見つけるための3つの基準を提供します。株式の選択は、ベータが低く、配当が高く、時間の経過とともに平均回帰を示す必要があります。

もちろん、これは読者がiFastのような勢いに基づく投資に投資することを思いとどまらせるものではありません。

彼らはあなたの世代の中で稼いだお金で利益を上げて追求することができます。