3年前、私は、金融機関にとって最大の脅威は、非金融ビジネスから構築された巨大な顧客基盤を持つテクノロジー企業から来ると書いた。

私が正しいことを証明するのにそれだけの時間がかかりました。フルデジタルバンクライセンスの待望の結果がついに発表されました。非金融会社であるGrab-SingtelとSeaは、金融機関への挑戦に一歩近づいています。

このニュースは週末に多くの話題を呼んだ。多くの投資家は勝者に強気で、彼らの株を買いたいと思っていました–特にAnt Financialがまだ上場されておらず、最後に勝ったコンソーシアムに精通している人はほとんどいないため、SingtelとSEAです。さらに、完全なデジタル銀行ライセンスを使用すると、SingtelとSEAは消費者に製品とサービスを提供できますが、卸売ライセンスを使用している場合はB2B契約に限定されます。

銀行の新しい世界への道は開かれましたが、今後さらに不確実性に直面するでしょう。

これらの受賞者は、今後何年にもわたって本当に素晴らしい投資ですか?

特に株価が下落したため、敗者はどうですか?

このデジタルバンキングライセンスはゲームチェンジャーですか?

地元の銀行への影響はどうですか?

いくつかお答えしたいと思います。

まず、株式市場がこのニュースにどのように反応したかを見てみましょう。

3つの地方銀行はそれほど悪くはありませんでした。 DBS(SGX:D05)、OCBC(SGX:O39)、UOB(SGX:U11)は、それぞれ1.6%、1.2%、1.7%減少しました。

発表後の最初の取引日の株価の動きの概要は次のとおりです。

| 会社 | ステータス | 株価の動き |

| 海(NYSE:SE) | 完全なデジタル銀行ライセンス | + 8% |

| Singtel(SGX:Z74) | 完全なデジタル銀行ライセンス(グラブ付き) | + 3% |

| OCBC(SGX:O39) | 現職 | -1% |

| DBS(SGX:D05) | 現職 | -2% |

| UOB(SGX:U11) | 現職 | -2% |

| Razer(SEHK:1337) | デジタル銀行免許なし | -7% |

| iFAST(SGX:AIY) | デジタル銀行免許なし | -31% |

デジタルバンキングのライセンスがなくても、Seaはすでにeコマース部門であるShopeeで波を立てていました(広告やジングルに出くわしたことでしょう。 )。 eコマースゲームに遅れて参入したにもかかわらず、断片化した東南アジア市場でラザダ(アリババの子会社)からの市場シェアに取り組むことができました。

その株価は非常に好調で、2020年だけでも396%上昇しました(2020年1月1日から12月4日まで)。実際、SeaはBloombergから、世界で最もパフォーマンスの高い株として宣伝されました。また、2020年7月以降、DBSを上回り、シンガポールで最も価値のある上場企業になりました。

Seaは非常に多くのことを成し遂げており、デジタルバンキングライセンスを獲得することで、すでに印象的な業績に栄光が加わりました。

海はAlibabaとTencentに似始めています。アリババのようなeコマース部門とテンセントのようなゲーム部門があります。今では、両方のようなフィンテックがあります。 SeaはAlibabaとTencentのプレイブックから葉っぱを取り出しました。

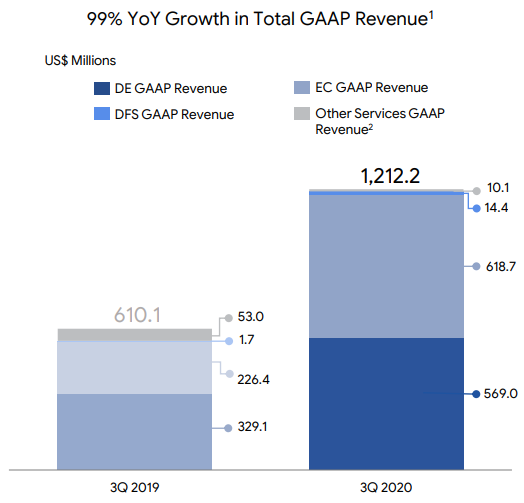

2020年第3四半期の時点で、Seaのフィンテック(DFS)の収益は存在せず、全体の収益のわずか1%でした。 eコマース(EC)とゲーム(DE)は、それぞれ51%と47%を占めました。これを前向きにとると、今後数年間でフィンテックセグメントに期待される成長がさらに進むでしょう。

私の意見では、Seaは東南アジアでAlibabaまたはTencentになる可能性があり、これは非常に魅力的な投資になります。しかし、東南アジアは、文化、言語、政治体制、宗教、購買力が多様であるため、非常に困難な市場であることが知られています。これは、海の主要な成長阻害要因になる可能性があります。

2020年第3四半期のAlibabaのeコマース収益は約200億ドルでしたが、Seaの収益は約6億ドルにすぎませんでした。同じ期間に、Tencentのゲーム収益は約110億ドルでしたが、Seaは6億ドルでした。フィンテックの収益に関しては、Tencentは最近の四半期に50億米ドルを計上し、AntGroupは2020年の最初の6か月間で110億米ドルを報告しました。

ご覧のとおり、海は2つの中国のハイテク巨人の近くにはありません。多様な東南アジア市場は、均質な中国市場よりも浸透がはるかに難しいことを考えると、海がその規模に達することは決してないだろうと思います。

金融は厳しく規制された分野であり、シンガポールでライセンスを取得しても、他のASEAN諸国でフィンテックサービスを提供するためのライセンスが自動的に付与されるわけではありません。前者は規制されていないため、金融よりも国境を越えてeコマースやゲームを拡大する方がはるかに簡単です。とはいえ、海にはまだ成長の余地がたくさんあり、それだけでも良い投資になります。

そのため、海に対する投資家の期待は現在非常に高く、残念なニュースは株価を下落させる可能性があります。しかし、そのような価格修正は、悪いニュースが一時的なものである限り、良い投資機会をもたらす可能性があります。

私たちのほとんどは、古き良きSingtelを知っている必要があります。シンガポール人は、90年代に上場されたときに、割引株を購入する機会がありました。その後、この地域の他の電話会社を買収し、シンガポールの市場シェアを独占しました。また、DBSがポールポジションを引き継ぐまでは、かつてはシンガポール最大の上場企業でした。

今日、電話会社が恵みから落ちたので、それは以前の栄光の影です。 Singtelは依然として情報経済にとって重要なインフラストラクチャですが、そのtelcoサービスは水や電力の供給のように商品化されています。政府はすべての人にとってインターネットアクセスを安価にする必要があり、業界がより多くの競争にさらされるようになったため、Singtelの利益率は何年にもわたって減少しました。

Singtelの株価は、ピーク時に約4.50ドルで取引されていましたが、現在は約2.50ドルで推移しています。これは、シンガポールの歴史上最大の優良株の1つでほぼ50%の減少です。

多くの人が貧弱なショーの管理をすぐに非難するでしょうが、それはそれ以上だと思います 。前述のように、テレコムのコモディティ化は、Singtelが直面した外部の問題の1つです。

その上、経営陣は彼らの栄光に頼っていません。まったく逆です。Singtelは、以前にStandard Charteredを使用して、モバイルバンキングおよび決済アプリのDashを導入しました。残念ながら、それは離陸しませんでした。それは市場のタイミングの問題だったと思います。時期が早すぎて、当時のマスマーケットはフィンテックやモバイルウォレットに追いついていないのです。

今日に向けて、Singtelはもう一度試みていますが、今回は銀行ではなくテクノロジー企業であるGrabを使用しています。

個人的には、GrabとSingtelは、すべての競争相手の中でデジタル銀行になるのに最適な立場にあると常に信じてきました。 Grabにはすでに支払いウォレットがあり、幅広いユーザープールがあります。これにより、採用が容易になります。 Singtelはまた、その大規模なユーザーベースをテーブルに持ち込み、政府が承認する「信頼できる」パートナーの役割を果たすことができます。

このパートナーシップは、Grabの革新的な性質とSingtelが提供する安定性を組み合わせたものです。それは、シンガポールで物事を変えるためのより受け入れられ、「より安全な」アプローチである陰陽関係のようなものです。また、地理的には、Singtelはインドとオーストラリアで大きく、Grabは東南アジアで強いです。 Gojekと組み合わせると、このパートナーシップにさらにメリットがあります。

この場合、Singtelに投資する必要がありますか?残念ながら、海ほど魅力的ではないと思います。

これは、通信セグメントが依然として大きいが、フィンテックの収益が現在のビジネスに比べて大きくなることはないためです。

2020年第3四半期の時点で、Singtelは事業から約70億シンガポールドルを稼いでいます。このうち、4億シンガポールドルは、電話会社以外の事業であるグループデジタルライフセグメントからのものです。フィンテックがこのセグメントの下に駐車されるのか、それともまったく新しいセグメントが作成されるのかはわかりません。

現在、このライセンスでは、Grab-Singtelがシンガポールでのみ営業することが許可されています。それは小さくて競争の激しい市場です。 Singtelが金融サービスからさらに70億シンガポールドルの収益を上げるには、Grab-Singtelが一緒に175億シンガポールドルを稼ぎ、Singtelが収益シェアの40%を受け取る必要があります。

一方、DBSは2019年に210億シンガポールドルの収益を上げました。シンガポールの銀行市場シェアの過半数を引き継ぐためには、パートナーシップは地元の現職者に大きな混乱をもたらす必要があります。このような状況はほとんどあり得ないと思います。

Grab-Singtelは、東南アジアで金融サービスを拡大するときにSeaが抱えていたのと同じ問題に直面するでしょう。それにはすべての国で新しいライセンスが必要であり、すべての政府は、外国企業が自社の市場を支配することを許可するのではなく、自社の企業が独自のデジタル銀行を構築することを望んでいます。ライセンスが付与されている場合でも、地元の文化、言語、宗教、購買力に合わせて調整する必要があります。最初から実行可能なビジネスモデルを理解するのは簡単ではありません。

したがって、少なくとも近い将来、金融サービスがSingtelに大きな貢献をすることはないと私は信じています。

iFASTの株価は、デジタル銀行の免許を取得できなかったため、打撃を受けました。しかし、これは過剰反応だと思います 。ライセンスはiFASTに成長の余地を与えるでしょうが、ライセンスがなくてもビジネスは悪くありません。これは、iFASTが過去に順調に成長したためです。その収益は、2004年から2019年の間に年複利成長率20%で成長していました。

したがって、成長軌道は継続し、iFASTは現在のB2B、ファイナンシャルアドバイザリー、証券会社、フィンテックサービスのスイートでうまくいくと思います。

株価が大幅に下落する前の株価収益率は58でしたが、投資家はiFASTがライセンスを獲得することを期待しており、それに応じて価格を設定していたことは明らかでした。

ただし、PE 44でも、iFASTは安価ではないと思います。魅力的な購入になるには、さらに詳細な修正が必要です。

3年前、RazerのCEOであるTan Ming-Liangは、シンガポールの首相に電子決済ソリューションを提案したいと考えていました。以下はTwitterの交換でした:

最近、RazerはVisaでRazerカードを発売しました。ゲームの視聴者を活用して、フィンテックサービスを利用しています。これは完全に理にかなっています。金融に最大の脅威をもたらす非金融テクノロジー企業についての私のポイントに戻ります。彼らは単に多くの聴衆を集めており、それに移行するための平行線はしばしば支払いです。

iFASTと同様に、Razerの収益は、そのコア製品(ゲーム周辺機器とサービス)だけで年平均成長率27%で、きちんと成長しています。

したがって、Razerはデジタルバンキングライセンスがなくても問題なく動作します。実際、Razerは、現時点で株式市場で最も手頃な価格です。市場参加者はそもそも勝つとは思っていなかったと思います。

最後に、現職者、つまり地元の3つの銀行について話しましょう。

DBSは、Facebookページで新しいデジタル銀行のライセンシーにこの警告ショットをすぐに出しました:

地元の銀行は、これまで以上に多くのデジタルバンキングソリューションを提供しています。

現在、多くのトランザクションをアプリで実行でき、アカウントを開くために支店に行く必要はありません。とても便利です。

これらの新しいデジタル銀行のライセンシーは、消費者にどの程度の違いを提供するのでしょうか。

既存のロボアドバイザーからいくつかの参照を取得できます。彼らは、より良いユーザーエクスペリエンス、より低い料金、そして高い貯蓄率で一部の投資家を魅了しました。それでも、銀行から大量の資産を取得することはできません。

新規参入者は 2つの大きな課題に直面します 。

まず、金融サービスには、はるかに高いレベルの信頼が必要です。 eコマース、ゲーム、配車サービス、電気通信サービスと比較して。これは、3つの現職者がまだ有利であるところです。新規参入者は、金融サービスを早期採用者に展開する必要があり、大衆は、自信が向上したときにのみ、後で飛び込みます。これは、現職者が革新するための時間を稼ぐでしょう。

第二に、3つの銀行はシンガポールの金融システムにとって極めて重要です 。シンガポールには多くの銀行がありますが、政府は政策を展開する際に常に3つの地方銀行を利用してきました。

CPF投資スキームまたは補足退職スキーム(SRS)アカウントを開設する場合にのみ、これら3つを使用できます。政府の助成金を受け取りたい場合は、3つの地方銀行のいずれかで子どもの発達の口座を開設する必要があります。シンガポールドル建ての債券も現在DBSによって発行されています。このようなインフラストラクチャと信頼は、一夜にして置き換えることはできません。競争を導入することは、既存企業を廃業させるのではなく、革新するのに役立ちます。

したがって、3つの銀行は依然として良好な長期投資であり、ひざまずく反応が売れる理由はないと思います。とはいえ、競争は他の機能の中でも価格で競争する可能性が高いため、投資家はマージンの圧縮を期待する必要があります。

このデジタルバンキングライセンスのエピソードについて私がどのように感じているかを今までに知っておく必要があります– 期待が大きすぎてバラ色の期待があります 。 Singtelの運命を大きく変えることはないでしょう。海に関しては、成長の見通しは大きいものの、青空のシナリオでもありません。東南アジアは厳しい市場であり、金融サービスは地域拡大の速度を遅くする認可された活動ですが、シンガポールは激しい競争のある小さな市場です。

反対に、ライセンスを取得しなかった人にとってはこれで終わりではありません。 iFASTとRazerは既存のビジネスを成長させ続けますが、株価が銀行前のライセンスレベルに戻るには時間が必要です。

3つの銀行もうまくいくでしょうが、差し迫った競争のために利益率の低下に直面する可能性があります。それらはシンガポールの金融インフラにとって依然として重要であり、ほとんどの顧客は依然としてそれらをより信頼しています。

私の分析があなたのお役に立てば幸いです。

サイドトラックを少し。あなたがそれを実現したかどうかはわかりません。 Temasekは、Grab、Singtel、Sea、およびDBSに出資しています。

新規参入者または現職者が将来市場シェアを獲得するかどうかに関係なく、テマセクはすでにその賭けをヘッジしています。これはシンガポールにとって良いことです。