バリュー株は最近避けられており、高騰する成長株に群がっています。

確かに、バリュー株がどれだけパフォーマンスを下回っているのかはわかりません。したがって、この戦略を継続して追求する場合は、ポートフォリオに含めるバリュー株を慎重に選ぶことが重要です。

1つの方法は、将来発生する可能性のある触媒を備えたバリュー株を選択することです。明らかな遊びには、ワクチンによってもたらされた回復への賭けが含まれます。

旅行関連の株について考える方もいらっしゃると思いますが、私は、労働者寮の運営者であるセンチュリオン(SGX:OU8)の別の機会について共有したいと思います。

シンガポールでのCovid-19の症例の大部分は労働者寮で発生し、シンガポールで最大のオペレーターであるセンチュリオンは国の問題の中心でした。ここではその話と、労働者寮のビジネスがどれほど収益性があるかについて説明しました。

いいえ、労働者寮はなくなりません。政府からの反応は非常に説得力がありました。当局は、最低限の生活や社会的スペースなどの規制を強化することにより、労働者のより良い生活環境を確保するために介入しています。彼らはまた、寮に滞在する労働者の密度を下げるために、新しい寮を建設するためのより多くの場所を確保しています。これらの新しい寮のいくつかはJTCによって開発されるでしょうが、政府はこれらの寮を運営するつもりはなく、代わりに彼らはプロジェクトを民間事業者に提供しました。

建設業には約293,000人の外国人労働者がおり、そのほとんどがこれらの寮に滞在しています。私たちは彼らに私たちのインフラストラクチャ(彼ら自身の寮を含む)を構築する必要があり、私たちもそれらを収容する必要があります。したがって、労働者寮のオペレーターは依然として重要な役割を果たしています。実際、寮での多数の事件の後、それはさらに重要です。

2020年9月2日、センチュリオンは、6,400床からなる4つの追加の労働者寮を運営する入札に勝ったと発表しました。これにより、シンガポールでのセンチュリオンのポートフォリオが22.9%増加しました。

2020年11月18日、センチュリオンは、セランゴール州ペタリンジャヤで5,000床の労働者寮を21年間運営するためのリースを確保したと発表しました。

したがって、ビジネスは予想よりもうまく機能しており、Covid-19の影響をあまり受けていないと思います。

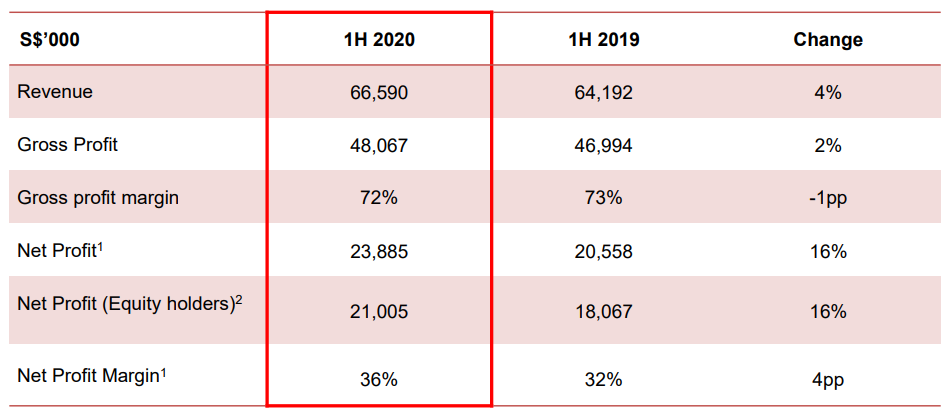

センチュリオンは、収益と利益をそれぞれ4%と16%増加させることができました。

しかし、センチュリオンは、Covid-19により、2020年第2四半期の収益が減少したと説明しました。

これらの数は大きくはなく、さらに

によって軽減されました。触媒は今年の下半期のより良い財務結果になる可能性があり、投資家はビジネスの質がそれが取引している安い株価を保証しないことに気づき始めます。

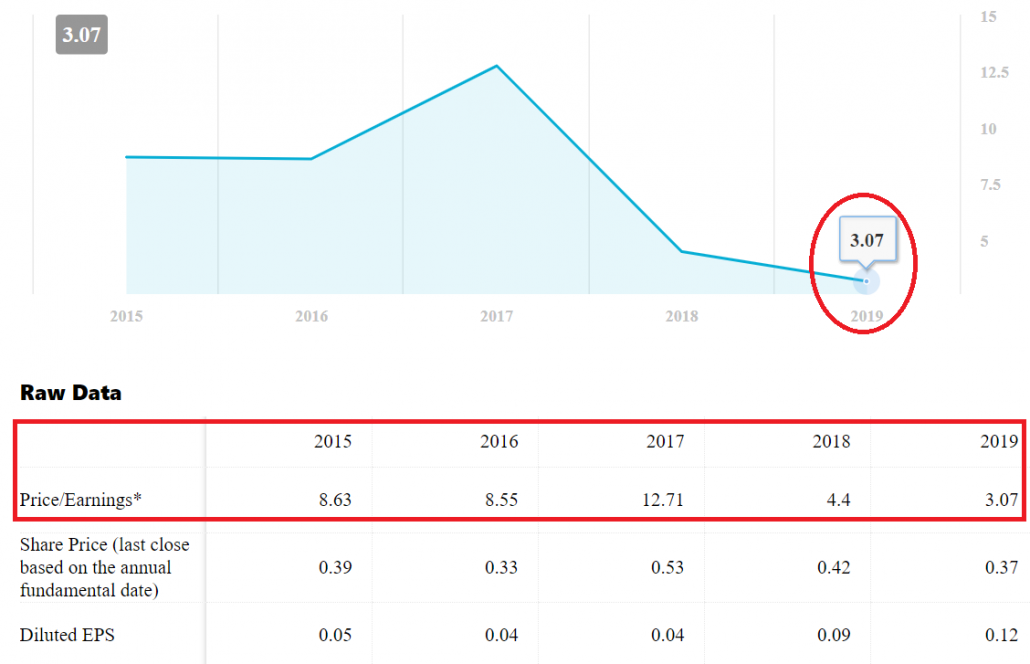

センチュリオンは過去5年間で最低レベルの3という歴史的な低P / Eで取引されています。以下は、DrWealthアプリのグラフです。 2020年上半期の収益は16%増加したため、過去12か月の株価収益率は3よりも低くなります。

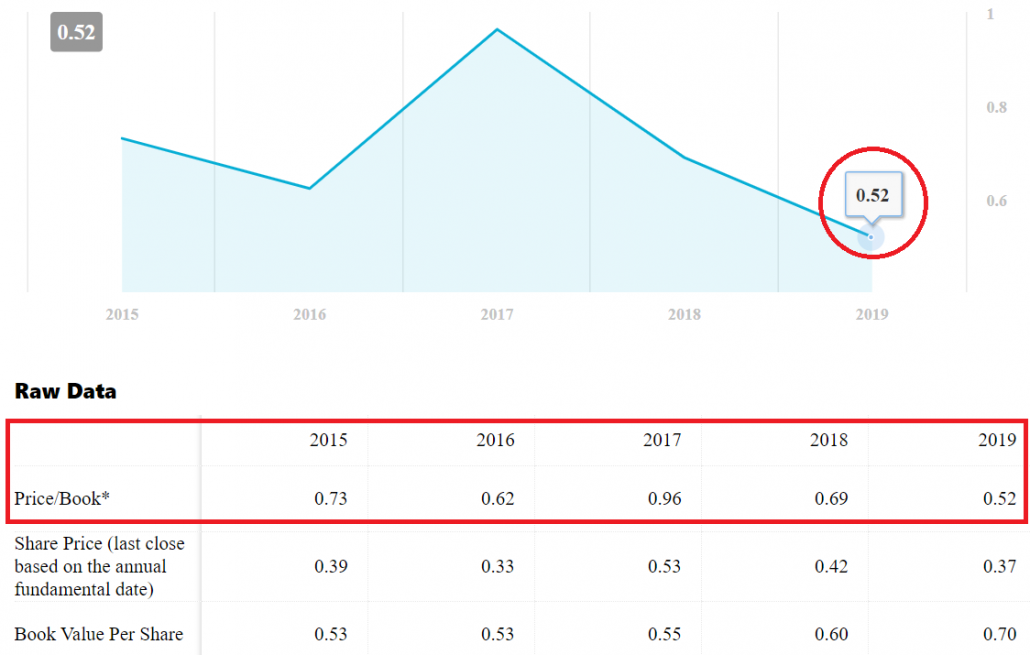

原資産は主に不動産であるため、株価純資産倍率は使用するのに適切な指標です。

Centurionは現在P / B 0.5で取引されており、過去5年間で最低レベルです。 P / Bチャートはこちら。

経営陣は、今年度の中間配当を行わないことを決定しました。

センチュリオンのCEOであるKongChee Minは、次のように述べています。 19パンデミック。長期的には、ビジネスの基本と戦略的資産クラスの回復力に自信を持っています。 「

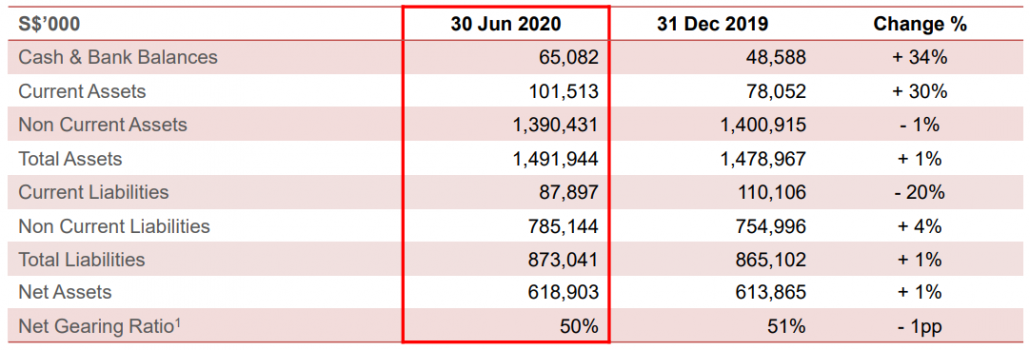

しかし、Centurionは、貸借対照表の現金額を考えると大丈夫だと思います。6か月前の4,900万シンガポールドルから34%増加し、6,500万シンガポールドルの現金です。

会計年度が終了し、経営陣が見通しについてより楽観的になった場合、より高い配当支払いが発生する可能性があります。

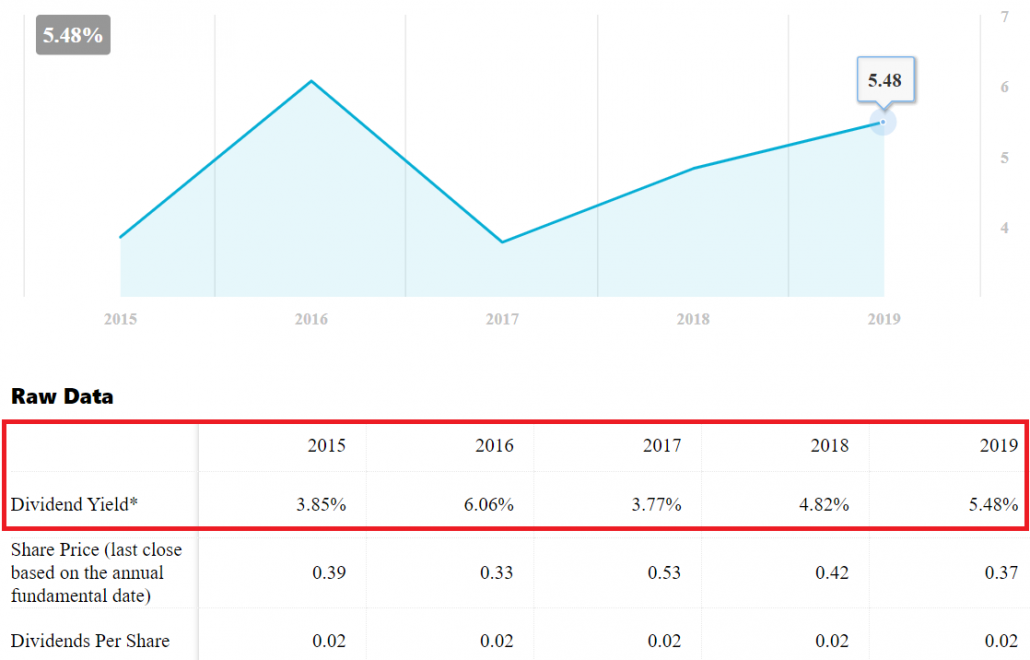

もしそうなら、配当利回りは5%の範囲に戻る可能性があります–センチュリオンの配当利回りは歴史的に魅力的でした。

REITのギアリングは45%に制限されていましたが、現在は一時的に50%に引き上げられています。センチュリオンは50%のギアリングで最高の状態にあります。そのため、一部の投資家は不快感を覚える可能性があります。

さらに、1年以内に8,800万ドルの負債があります。おそらく、3200万ドルの借入金は、新しい債務で繰り越されます。さらに借り入れて、古い債務を返済します。

利点は、金利が現在非常に低く、センチュリオンがこれらの借入金を確保するための不動産を持っていることです。世界中の中央銀行が経済を後押しし、ビジネスを浮き上がらせることにさらに関心を持っていることを考えると、金利の上昇は可能ですが、可能性は低いです。

もう1つの可能性は、センチュリオンが寮から十分なキャッシュフローを生み出すことができず、その資産の評価が低くなる可能性があることです。それは債務契約を引き起こし、センチュリオンに債務を時期尚早に返済させる可能性があります。これらの労働者の寮は私たちの国の利益のために機能し続ける必要があるため、差し押さえはありそうにありません。おそらく、別のオペレーターへの強制販売の可能性が高くなります。

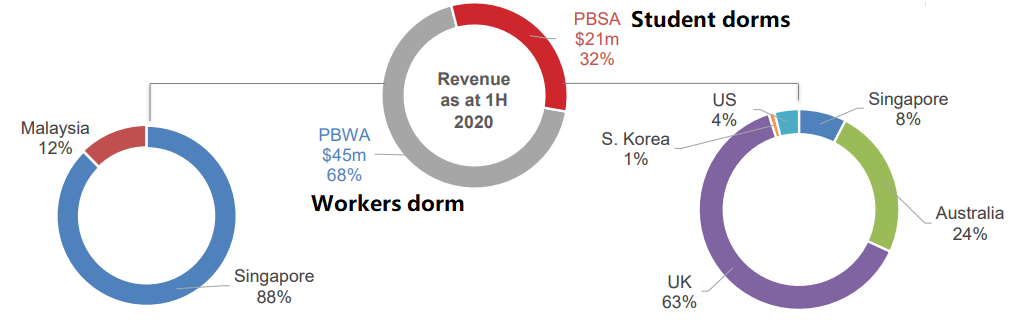

センチュリオンは、労働者寮のビジネスだけでなく、英国、オーストラリア、シンガポール、米国、韓国で学生向けの宿泊施設を提供しています。 Covid-19はこれらすべての国に影響を及ぼしました(他の国よりもいくつか )そして学生は主に遠隔地で勉強しています。彼らは一日の終わりに大学に戻ることさえできないかもしれず、学生の宿泊施設はより多くの退職と不良債権を見る可能性があります。

節約の恩恵は、センチュリオンがその収入の大部分を労働者寮(68%)から得たことです。学生向けの宿泊施設は、センチュリオンの収益の約3分の1を占めました。このセグメントで収益の半分を失うことは、センチュリオンにとって世界の終わりにはなりませんが、収益、利益、および評価の低下を感じるのに十分な苦痛です。

センチュリオンは、労働者寮でのCovid-19の発生に巻き込まれました。しかし、 2020年上半期の業績でより高い収益と利益をもたらしたほどにはビジネスに影響を与えませんでした。 一方で、株価は罰せられており、まだまだ回復していない。 PE3とPB0.5で取引されており、過去のレンジと比較して非常に低くなっています。

ただし、リスクがないわけではありません。最初のリスクは、その高い債務レベルです。 –事業がローンの返済と資産の評価を維持するために必要なキャッシュフローを生み出し続ける限り、それは問題ありません。そうしないと、デフォルトが発生する可能性があります。 2番目のリスクはその学生の宿泊施設です これは労働者寮よりもひどい打撃を受けるでしょう–留学生は研究に戻らず、将来さらに多くの解雇を目にするかもしれません。

センチュリオンは過小評価されており、近い将来、触媒となる可能性があると思います。投資家は、Covid-19の状況はセンチュリオンのビジネスにそれほど影響を与えず、ワクチンがこれらの殴打された株に注意を向けさせる可能性があることを認識しています。センチュリオンはネガティブな印象に苦しんでいますが、根底にあるビジネスは引き続き堅調です。

開示:私はセンチュリオンに所属しています。これは取引の勧誘ではなく、この株についての私の考えをあなたと共有することです。