編集者注:パトリックは、独自の構築方法の簡単な例をここに示しています。合理的で十分に安全なレートでの永久年金( リスクパリティ戦略は、私が知っているすべての投資戦略の中で資本を保護するのに最も適した戦略であり、数字はこれを裏付けています )、そして高すぎるコストなしで実行するのに十分簡単です。月額1029ドルを寄付しながら、14年間引退することは、正確に課税されるわけではありません。あなたは私たちがそれをどのように行うかについてもっと知ることができます。

引退は誰もが心配しているテーマです。それはしばしば人々に複雑な感情を呼び起こします。明るい面では、私たちは自分の好きなことをする自由、または単にリラックスする自由を楽しみにしています。一方で、仕事からの収入がなくても生活を維持できるか心配です。年金商品が生まれたというこの心配に対処するためです。

年金は、キャッシュフロー、収益率、保険数理を含む複雑な主題になる可能性があります。

しかし、目的は単純です。

銀行や保険会社から年金商品を購入する場合、収入は商品を購入したすべての人々によって寄付されたお金のプールから得られます。

それで、それは引き分けの病的な運のようになります。早く死んだ人は、生き残りが引き出され続けるために彼らのお金をプールに残します。このアイデアが気に入らない場合、独自の年金を作成することは可能ですか?答えはイエスですが、それには少しの投資知識と規律が必要です。

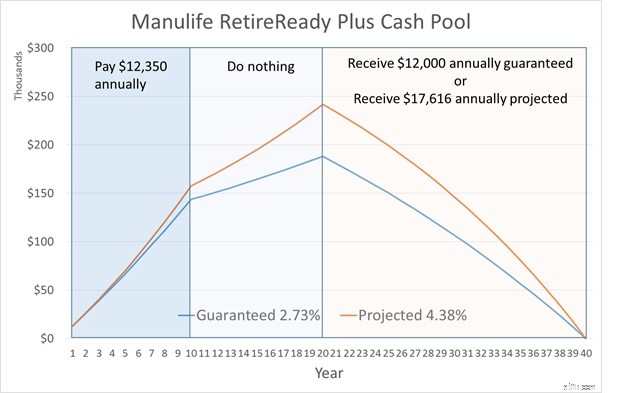

独自の年金の作成を検討する前に、シンガポールで最高の年金商品の1つであるManulife RetireReadyPlusを見てみましょう。計画には明らかに多くの機能と可能な構成がありますが、1つの特定の例を見てみましょう。

45歳の男性に基づいており、65歳で退職します。ManulifeRetireReadyの保険料は10年間のみ支払われます。

上の図の保証および予測される支払いは85歳までです。

数字がどのように導き出されるのか疑問に思われるかもしれません。さて、表示されていない計算には特定の仮定があります。まず、収益率があります。支払われる年間保険料は、アイドリングの周りに座るつもりはありません。それらは、蓄積段階でキャッシュプールが成長できるように投資される予定です。この収益率は、残りのキャッシュプールが引き続き投資されるため、配布フェーズにも適用されます。

次に、分配段階になると、保険数理上の死亡率を考慮に入れて、支払いは計画の全期間をカバーするのに十分でなければなりません。この死亡率は2番目の仮定です。私はアクチュアリーではないので、今のところこの死亡率は省略します。ただし、死亡率を考慮に入れると、投資収益率を低くして、同じレベルの支払いを達成できることを覚えておいてください。これは、プランの一部の人々が早期に死亡し、寄付された保険料を残してしまうためです。

これで、逆方向に作業して、このプランに使用される収益率を決定できます。保証された収益率が保証された収入を決定し、より高い予測収益率が予測された収入を決定します。上記の例の年間キャッシュフローを準備し、ExcelのIRR関数を使用して収益率を計算するだけです。

これにより、保証収益率は2.73%、予測収益率は4.38%になります。したがって、少なくとも、このプランでは、銀行にお金を持っているよりも長持ちすることができます。 悪くはありませんが、大声で言うことはほとんどありません。

プランの全期間を通じてのキャッシュプールの変化を見てみましょう。

配布フェーズで年間12,000ドルまたは17,616ドルを受け取るかどうかにかかわらず、 キャッシュプールは20年の終わりに枯渇し、支払いの受け取りを停止し、プランに投資したすべてのお金がなくなります。

独自の年金を作成したい場合は、市販されているものよりもはるかに優れた結果を提供できる方がよいでしょう。

そうでなければ、それは頭脳がなく、会社が製品を支持するので、棚から購入する方が良いでしょう。そのためには、年金を最大限に活用するための重要な要素を特定する必要があります。

マニュライフの例では、投資収益率が高いほど、蓄積フェーズの終了時にキャッシュプールが大きくなり、分配フェーズ中の支払いが高くなることをすでに見てきました。したがって、DIYルートは次のようになります。マニュライフの予想4.38%よりも大幅に高い投資収益率を生み出すことができます。

少しのレバレッジとドローダウンを通過するための強力な胃の助けを借りて、高い投資収益率を達成することは難しくありません。

ただし、お腹はドローダウンを取ることができるかもしれませんが、年金ポートフォリオは、特に配布段階では、それを行う余裕がありません。

これは、投資損失によりプールの残りの現金が大幅に削減され、プールが引き続き支払いを行う場合に発生します。同じ割合で、プールはすぐに枯渇する可能性があります。

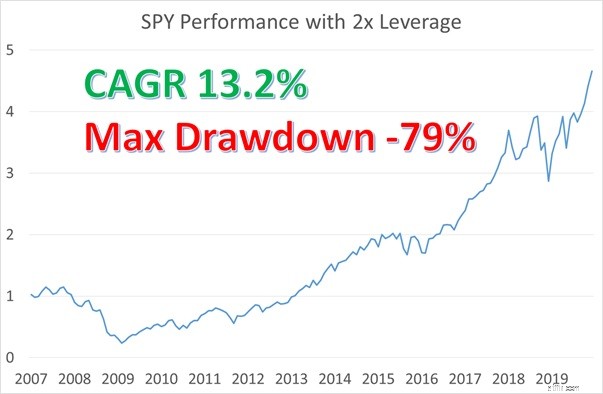

Manulifeの例をもう一度使用してみましょう。ただし、今回は、リスクを愛するクレイジーなマネージャーが配布フェーズの開始時に引き継いだと想定しています。

このマネージャーは、S&P500インデックスを追跡するETFであるSPYにキャッシュプールを投資することを決定しました。彼はまた、キャッシュプールが蓄積フェーズ中に保証されたレートでしか成長しなかったにもかかわらず、クライアントに$ 17,616を支払いたいと考えたため、2倍のレバレッジを適用することを決定しました。これが2006年の終わりであると仮定しましょう。以下は、今後13年間に2倍に活用されたSPYのパフォーマンスです。借入コストは考慮されています。

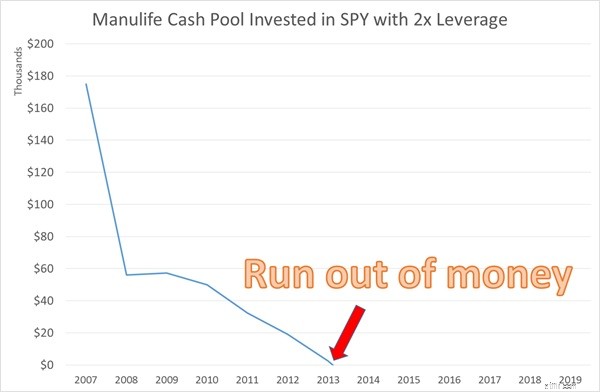

マネージャーが顧客に分配せずに単にキャッシュプールを投資した場合、キャッシュプールは13.2%の収益率で劇的に成長していました。しかし、キャッシュプールは、回復するのに何年もかかったGFCの間に、79%の腸を痛めつけるドローダウンを経験しなければなりませんでした。マネージャーが17,616ドルのより高い支払いをクライアントに分配することを約束した場合、このキャッシュプールがどうなるか見てみましょう。

キャッシュプールは、流通段階に入ってわずか7年で資金が不足しました。 2008年のドローダウンはキャッシュプールを深刻に枯渇させたため、2008年以降の強いリターンにもかかわらず、残りの残高は支払いを維持できませんでした。

特に配布期間中は、年金にとって資本の保護が最も重要です。

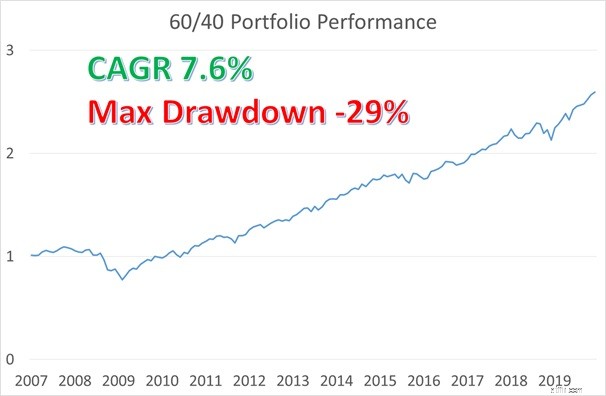

実際、あなたのファイナンシャルアドバイザーはすでにあなた自身の年金を構築するための迅速で簡単な解決策をあなたに与えました。ファイナンシャルアドバイザーによってしばしば宣伝されるバランスの取れたポートフォリオは、60%を株式に、40%を債券に割り当てるポートフォリオです。

それでは、60/40ポートフォリオを使用して年金プランを作成し、それがどのように見えるかを見てみましょう。

2007〜2019年の期間を、蓄積フェーズと配布フェーズの両方に使用します。

これらの13年間は、GFC前からGFC後までの完全な市場サイクルをカバーしているため、これは単純ですが適切な表現です。 SPYは株式の配分を表し、IEFは7〜10年の米国債を追跡するETFであり、債券の配分を表します。

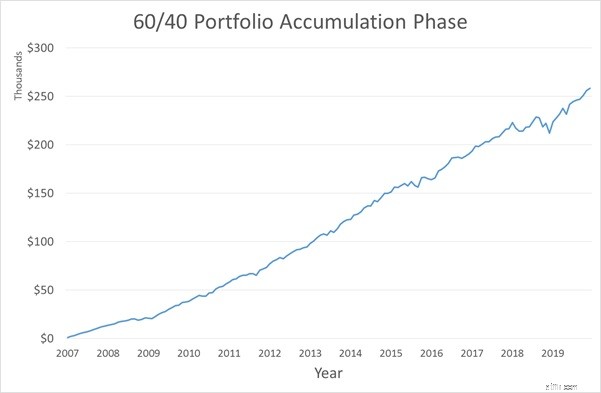

また、年1回よりも月収の方が望ましいため、年次キャッシュフローを月次キャッシュフローに換算します。以下は、毎月リバランスされた60/40ポートフォリオのパフォーマンスです。

のレートリターンは7.6%でまともで、最大ドローダウンは29%です。理想的ではありませんが、純粋なSPYポートフォリオよりも優れています。

以下は、蓄積フェーズ中のキャッシュプールの変化です。

拠出は始まったばかりであり、新たな流入はドローダウンによる損失よりも大きいため、GFCはキャッシュプールにほとんど影響を与えませんでした。

蓄積フェーズの終わりにGFCが発生した場合、状況は大きく異なります。

現金の大部分はすでにプールにあるため、ドローダウンはより実質的になります。これが、蓄積段階での資本保護も重要である理由です。

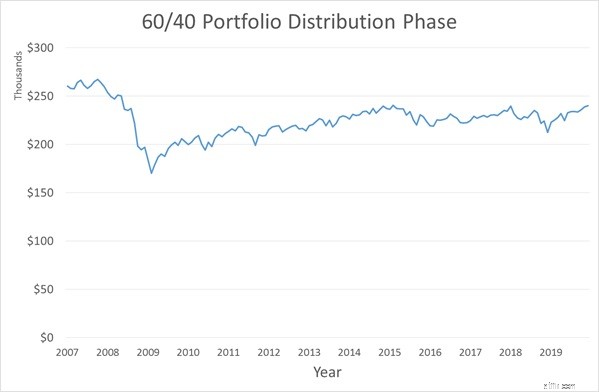

次に、配布フェーズを見ていきます。

キャッシュプールは、プール内の現金を使い果たすことなく、17,616ドルのより高い支払いを維持することができます。

2008年には、GFCの最中にドローダウンが発生したため、恐怖がありました。しかし、キャッシュプールは、支払いを維持しながらもゆっくりと補充することができました。

このDIYソリューションは、2つの点でManulife製品よりもすでに大幅に優れています。

対照的に、マニュライフは12,000ドルという低い支払いしか保証できず、それでも20年間しか保証できず、死亡しても何も残されません。この迅速で簡単な解決策にすでに満足している場合は、 読むのをやめることができます。

60/40ポートフォリオは何年も前から存在していますが、これは静的なポートフォリオ配分です。

大規模な危機の際にも、どのように打撃を受ける可能性があるかを見てきました。最近では、RiskParityと呼ばれるRayDalioによって普及した動的な資産配分戦略があります。

この戦略については詳しく説明しませんが、60/40ポートフォリオよりも堅牢です。

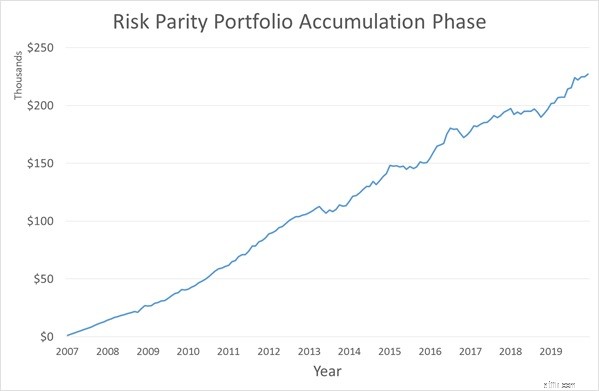

この戦略は、定量的投資コースで教えています。以下は、私たちが教えるレバレッジなしのリスクパリティモデルのパフォーマンスです。

収益率は60/40ポートフォリオよりも高くなっています。実際に違いを生むのは、12%というはるかに低い最大ドローダウンです。リスクパリティを使用して、累積フェーズ中のキャッシュプールを見てみましょう。

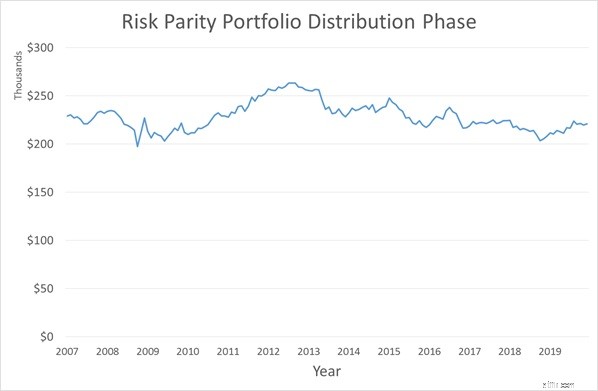

この場合も、蓄積フェーズはスムーズです。ただし、GFCが累積フェーズの終わりに発生した場合、リスクパリティは、その防御的な品質により、60/40ポートフォリオよりも大幅に改善されていることがわかります。それでは、配布フェーズを見てみましょう。

60/40ポートフォリオとは異なり、リスクパリティポートフォリオは、配布期間全体を通じて比較的安定したキャッシュプールを維持します。

GFC中もキャッシュプールは安定していました!したがって、リスクパリティは、60/40ポートフォリオよりも永久年金を構築する可能性がはるかに高くなります。

欲張りなのでずっと行こう!

また、定量的投資コースではトレンドフォローと呼ばれる別の戦略を教えています。

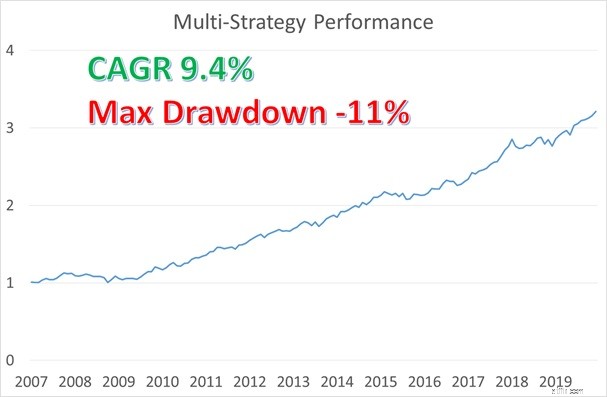

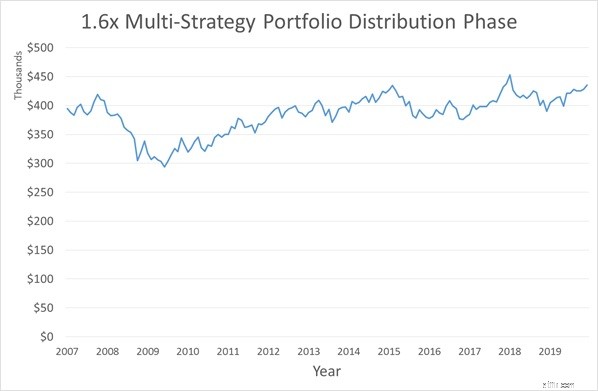

ここでの戦略の美しさは、リスクパリティとトレンドフォローをマルチ戦略ポートフォリオに組み合わせて、よりスムーズなリターンプロファイルを提供できることです。以下は、レバレッジを使用しない場合のこのマルチ戦略ポートフォリオのパフォーマンスです。

収益率は9.4%で、 前の例のどれよりも1つ高い 。

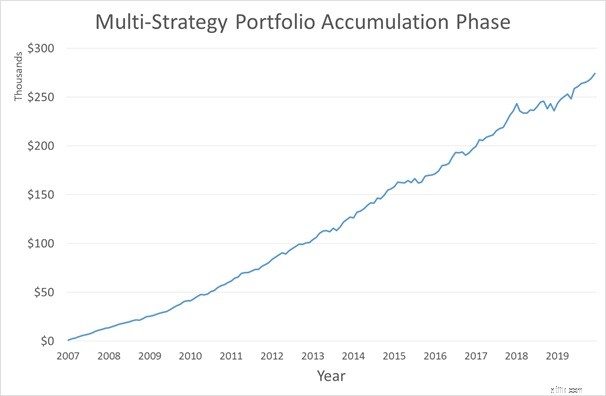

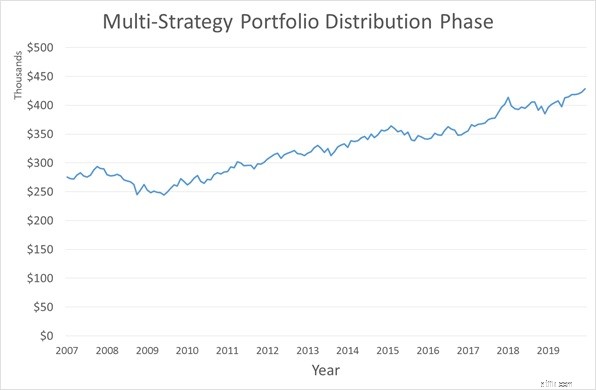

一方、最大ドローダウンは11%であり、リスクパリティよりもさらに低くなっています。以下は、蓄積フェーズと配布フェーズでのキャッシュプールの様子です。

最後に2019年の場合、キャッシュプールには、配布フェーズの開始時よりも多くの現金があります。これは毎年17,616ドルを取り出した後です。これが意味するのは、現在、より多くのオプションが手元にあるということです。

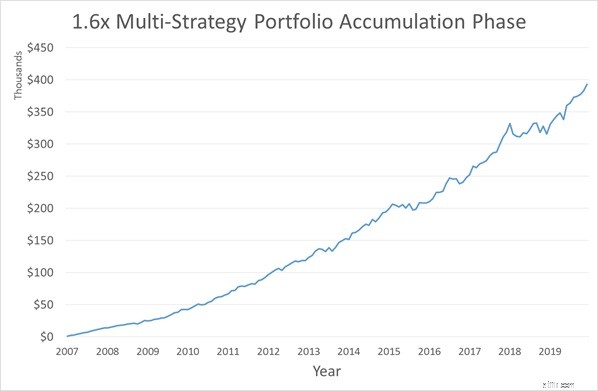

定量的投資コースでは、リスクパリティ戦略とトレンドフォロー戦略の両方に適度なレバレッジを採用する方法を教えます。

コースで教えられたレバレッジドマルチストラテジーポートフォリオを採用し、キャッシュプールを長期にわたって安定して維持することのみを選択した場合、支払いを45,000ドルに増やすことができます。

快適な引退は手の届かないところにある必要はありません。

パトリックは、合理的で十分に安全なレートで独自の永久年金を構築する方法の簡単な例をここに示しました( リスクパリティ戦略は、すべての投資戦略の中で資本を保護するのに最も適した戦略です。 mは認識しており、数字はこれを裏付けています )、そして高すぎるコストなしで実行するのに十分簡単です。月額1029ドルを寄付しながら、14年間引退することは、正確に課税されるわけではありません。

定量的投資コースの詳細については、こちらから座席を登録できます。