免責事項:著者もウェルス博士も、あなたが被った損失について責任を負いません。当然、私たちはあなたの勝利から利益を得ることはありません。警告エンプター、人々。

シンガポールに上場している多くの精密エンジニアリング会社は、アームストロング、フィッシャーテック、イノバリュー、インタープレックスなど、近年民営化されています。 2017年のSpindexの会長兼プライベートエクイティファンド。

会長が会社の24.4%から72.4%に持ち株を増やすことですぐに勝利を収めたので、それは入札戦争ではありませんでした。

この会社が競争入札の対象となるほど興味深い理由は何ですか?この会社の長所とリスクを以下で見てみましょう。

Spindexは精密製造業を営んでいます。プリンター、自動車、洗濯機などに使用される精密部品を製造しています。中国(蘇州、上海)、ベトナム、マレーシアに4つの工場があります。 2021年に中国の南通市に5番目の工場が建設される予定です。以前はシンガポールに工場がありましたが、その後閉鎖され、海外に事業を移しました。

シンガポールと比較して、中国、ベトナム、マレーシアの土地、工場、人件費はすべて安いです。一例として、これらの国のすべての自由保有権/借地権の土地に対してSpindexが支払う累積費用は、わずかSGD7.1Mです。それに比べて、シンガポールの借地の市場価値は、Spindexが工場を閉鎖した後2017年にJTCに返還したとき、4.1百万シンガポールドルでした。

収益は米ドルで生成されますが、費用の一部は現地通貨(人民元–人民元、ベトナムドン– VND、リンギットマレーシア– RM)で発生します。利点は、シンガポールで給料を稼いでいるがマレーシアに滞在している労働者に似ています。それがおそらく会社の最大の強みです。

米国が2018年に中国との貿易戦争を開始したとき、一部の製造業者は、ベトナムなどの中国以外の工場の移転を検討し始めました。しかし、貿易戦争が始まるずっと前に、Spindexは2004年にベトナムのハノイにすでに工場を設立していました。Spindexが持っているすべての工場は自動車部品を生産するために認定されています。したがって、サプライチェーンがベトナムに移動し始めた場合、Spindexには先発者の利点があります。

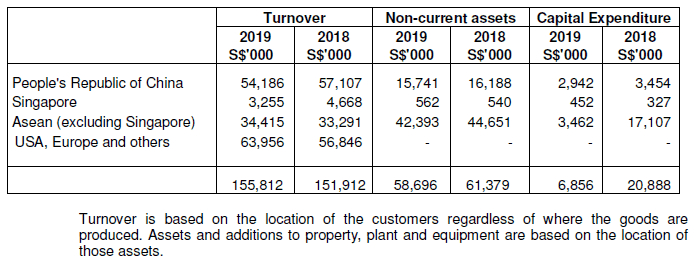

そうは言っても、中国に2つの工場があるので、サプライチェーンが移動すると、Spindexは中国でのビジネスを失うことになりますか?下の図1で、Spindexの顧客の場所に基づく収益の地理的分布を見てみましょう。

米国の顧客の収益は、貿易戦争のリスクが最も高いです。 2019年6月に終了する会計年度では、米国、ヨーロッパ、その他の顧客の総収益は64.0百万シンガポールドル、つまり総収益の41%でした。これらの米国ベースの収益のどれだけが中国の工場から生み出されているかはわかりませんが、上の図1のさまざまな国での固定資産の分布を見ると、製造能力の大部分がどこにあるかがわかります。 。

58.7百万シンガポールドルの固定資産(主にプラント、有形固定資産)のうち、43.0百万シンガポールドル(または全体の73%)が中国国外にあります。これは、米国を拠点とする収益の大部分が中国以外の工場から生み出されていることを示唆しています。

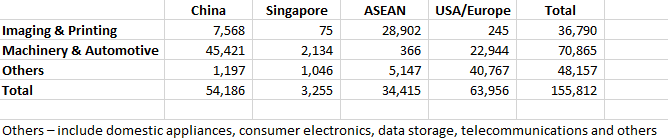

次に、中国を拠点とする収益の一部は、実際に米国への輸出を目的としているのでしょうか。下の図2は、顧客が拠点を置く事業セグメントおよび国別の収益の内訳を示しています。

中国の顧客は54.2百万シンガポールドルの総収入を生み出しました。これは総収入の35%に相当します。 SGD54.2Mの収益のうち、84%はMachinery&Automotive(M&A)によるものです。中国の自動車人口は依然として増加していることを考えると、SpindexのM&Aの顧客は、自動車を米国に輸出するのではなく、中国で製造および販売している可能性があります。したがって、中国でのSpindexのM&A事業は、米国と中国の間の貿易戦争の影響を受ける可能性は低いです。

中国のImaging&Printing(I&P)事業は影響を受ける可能性がありますが、中国からの収益の14%にすぎません。いずれにせよ、Spindexはすでにベトナムとマレーシアに工場を持っているので、SpindexのI&Pの顧客がこれらの国に移動した場合、SpindexはI&Pビジネスを維持することができます。

したがって、Spindexは貿易戦争、つまり中国から輸出される米国向け商品の関税の引き上げや、中国からASEAN諸国へのサプライチェーンの移転に対して比較的影響を受けないはずです。それでもなお、貿易戦争による中国経済の冷え込みから生じる影響を感じるかもしれません。

小さな精密エンジニアリング会社であるSpindexには、多くの競合他社があります。ただし、Spindexが今日まで繁栄することを可能にした1つの重要な強みは、顧客志向であることです。主要顧客であるボッシュから、次のようないくつかの賞を受賞しています。

この賞は、Spindexが高品質の製品と優れた顧客サービスを顧客に提供できることを証明するものです。 Spindexが今後もそうし続けることができると仮定すると、Spindexは彼らからの継続的なビジネスを期待することができます。

Spindexは継続的なビジネスのためにボッシュを頼りにすることができますが、それはまた、ボッシュがSpindexのビジネスの大部分を占めることを意味します。ボッシュの事業を失うことは、Spindexの収益性に大きな影響を及ぼします。

Spindexの場合、総収益の10%を超える収益を持つ主要な顧客は、M&Aセグメントの収益の60%、その他のセグメントの収益の52%を占めています。合計すると、主要な顧客が総収益の43%を占めています。

Spindexは、主要な顧客を失わないように特別な注意を払う必要があります。良い面としては、主要な顧客を失うわけにはいかないため、Spindexは、主要な顧客に高品質の製品と優れた顧客サービスを保証するための努力を惜しみません。

注意が必要な分野の1つは、主要な顧客が関与するM&Aです。 2社が合併すると、両社のサプライチェーンが合理化されます。既存のサプライヤーは、合併した事業体からより多くのビジネスを獲得するか、ビジネス全体を失う可能性があります。

Spindexは、ビジネスが米ドルで取引され、さまざまな国に工場がある業界であるため、外貨(USD、RMB、VND、RM)にさらされています。 2019年度には、収益の約68%が米ドル建てで、費用の14%が人民元、ドン、RMで表示されます。したがって、収益とコストの間にミスマッチがあり、Spindexが通貨リスクにさらされています。感度分析によると、SGDに対して米ドルが10%減少すると、2019年度の税引前利益はSGD423万(または23.5%)減少します。逆に、SGDと比較して米ドルが10%増加すると、税引前利益も同じ量だけ増加します。

より一般的には、外国為替エクスポージャーによる影響には次の3種類があります。

2019年度のように、USDがSGDに対して高く評価され、SGDがRMB、VND、およびRMに対して高く評価される場合、その影響は次のとおりです。

したがって、USDがSGD、RMB、VND、およびRMに対して下落すると、他の包括利益の下で為替換算利益を計上する場合でも、Spindexにとってはマイナスになります。一例として、2018年度、Spindexの税引前利益は7.6%減少しましたが、外国為替換算利益は250万シンガポールドルでした。

Spindexは家族経営の会社です。現在の会長であるTanChoo Pie氏は、現在73歳です。彼は会社の経営を39歳の息子のタンホクティン氏に引き継いだ。若いタン氏は2013年から常務取締役を務めています。しかし、リーダーシップの変化がある場合、特に年長のタン氏が会社を退職する場合、会社の戦略的方向性には常に不確実性があります。若いタン氏は会社を新たな高みへと導いたり、あまりにも多くの変更を加えたりして、会社に損害を与える可能性があります。

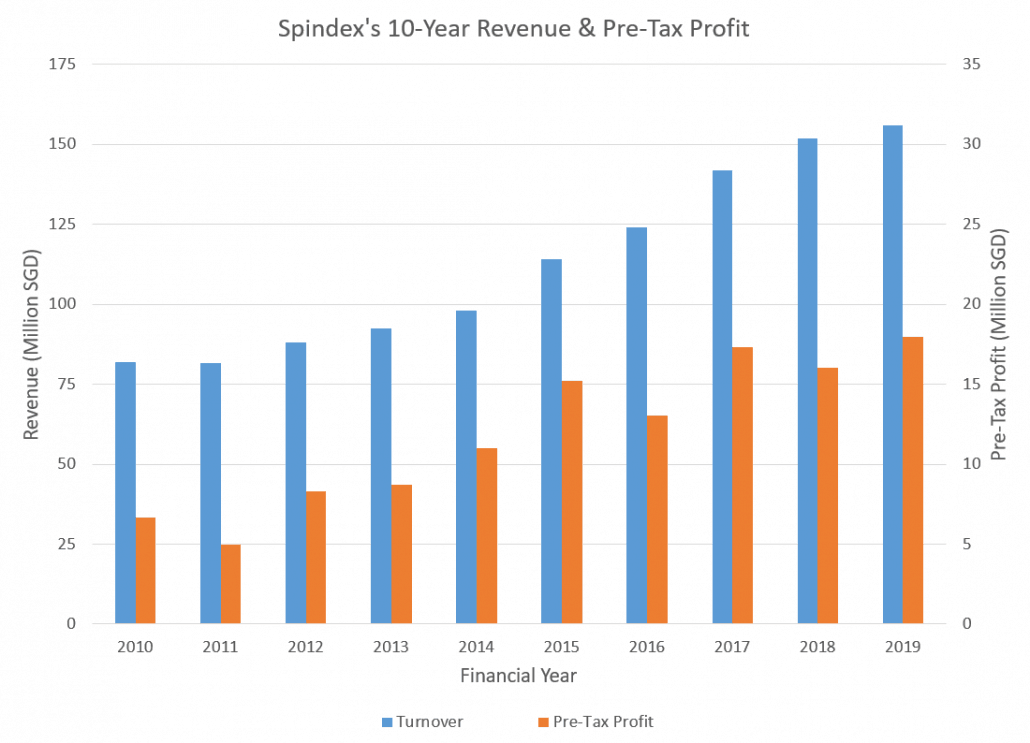

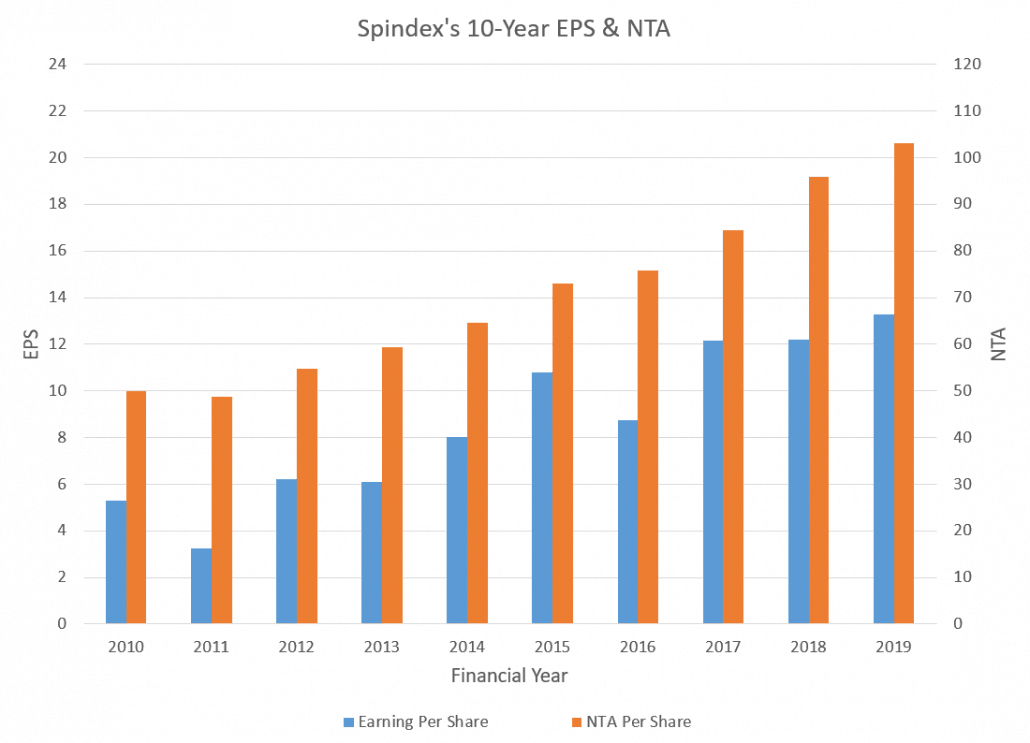

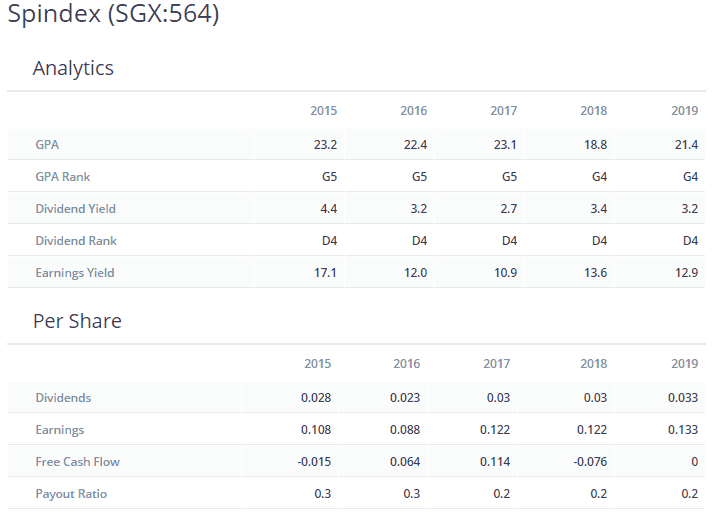

会社の財務(EPS、NTA、評価など)はすべて後向きの指標であるため、ブログの投稿に書くことはめったにありません。事業を理解していなければ、過去の業績が続くかどうかは定かではありません。ただし、Spindexの場合は例外としますが、チャート自体に話をさせます。下の2つのグラフは、過去10年間の収益、税引前利益、1株当たり利益、および純有形資産を示しています。明らかに、Spindexは成長企業であり、収益、税引前利益、1株当たり利益、NTAは過去10年間で2倍になっています。

Spindexは小さいながらも成長している会社です。その主な強みは、低コストの製造拠点を持ち、地域の多国籍企業にサービスを提供する際に顧客志向であることです。工場の地理的多様化により、米国と中国の間で進行中の貿易戦争の影響を比較的受けにくくなっています。

一方、主要なリスクには、いくつかの主要な顧客への依存度の高さ、外貨エクスポージャー、リーダーシップの移行などがあります。いくつかの長所とリスクは密接に関連していることに注意してください。たとえば、顧客志向であることにより、Spindexは多国籍企業のビジネスを勝ち取ることができますが、それは顧客の集中を高めるという代償を伴います。

いくつかの異なる国に位置していることは、地理的な多様性と貿易戦争からの相対的な免除を提供しますが、外貨へのエクスポージャーは増加しています。ことわざにあるように、「リスクも利益もありません!」

これまでのところ、Spindexはリスクをうまく管理することができました。株主として継続していきたいと思います。

編集者のメモ: G5D5戦略を使用して、最高の株式のみに投資します。ここでは、Spindexでボートに乗り遅れたと思われるという点で、分析が少し異なります。その長い一貫した実績を考えると、価格は上昇し、当然のことながら上昇しています。さらに、インサイダーが自分のビジネスに十分気を配り、所有権の75%を購入して管理することで、管理を維持しようとする場合に、私はそれが好きです。株主価値が破壊される可能性ははるかに低いと思います。これを注意深く見て、提示された機会に参加してください!

Dr Wealthへの投資方法を知りたい場合は、こちらの座席に登録して詳細を確認してください。