編集者注: 投資家は、自分が知っていて愛していて、うまくいくと期待している株を簡単に選ぶことができるという考えが通りにあります。経験豊富な投資家は、優良企業など多くの大企業が失敗した後、これが誤りであることを知っています。

確かに、規模とブランドの想起は企業の強みの一翼を担い、投資家に投資アイデアを見つけるためのサイロ化された道を提供します。しかし、それだけでは企業が投資する資格はありません。よく知られているかどうかにかかわらず、企業のファンダメンタルズはしっかりしている必要があり、投資論文は買収前に論理に基づいている必要があります。さらに、企業ごとに異なる評価スタイルが必要であり、これは路上での個人投資家のプロセスを複雑にします。

この記事では、AIAについて説明します。そして、私たちはそれをどのように評価するか、そしてそれに対する私たちの見方についてのプロセスを歩き、うまくいけば、あなたがドルであなたに多大な犠牲を払う将来の間違いを避けることができるようにします。

保険セクターに精通していなくても、おそらく AIA Group について聞いたことがあるでしょう。 (HKG:1299)以前は保険業界で最も著名なプレーヤーの1人でした。

AIAは最近、2019年上半期の収益を達成し、新規事業と営業利益の力強い成長を報告し、中間配当の増加につながりました。市場における同社の位置付けと、それが優れた配当成長株であるかどうかを詳しく見てみましょう。

それでも思い出していただけると思いますが、AIAグループは実際にはAmerican International Group(AIG)の子会社でしたが、その後2009年後半に上場企業として売却されました。それ以来、同社は飛躍的に成長し、現在では最大の独立した上場の汎アジア生命保険グループの1つになっています。

現在、AIAは、アジア太平洋地域の18の市場で個人および企業にサービスを提供しています。生命保険に加えて、AIAは他の保険商品も提供し、退職後の計画や資産管理などの金融サービスを提供しています。

2010年に上場して以来、AIAはハンセン指数の2番目に大きな構成要素になりました。保険グループは香港で最も多くの保険契約を結んでおり、300万人以上の顧客にサービスを提供しています。

反対に、AIAの力強い成長は、香港の激動の抗議がすぐに衰える可能性が低いために停止する可能性があります。

そのことを念頭に置いて、AIAグループに熱心な投資家は、そのような逆風が株価の妨げになるのか、それともこれらの要素がすでに値付けされているのかをもう一度見直したいと思うかもしれません。

以下では、配当成長戦略を使用して、AIAの株式の魅力を評価します。

配当成長戦略は、その数に基づいて株式を分析するための定量的アプローチであり、市場を上回るリターンをもたらすことが証明されています。戦略の詳細については、ファクターベースの投資ガイドをご覧ください。

ロチェスター大学のRobertNovy-Marx教授は、総収益率が将来の投資収益を決定する正確な方法を提供することを発見しました。彼の経験的研究は、総収益性が高い株を証明しました。 バリュー株と同様に印象的なリターンを得ることができ、バリューの反対側:総収益性プレミアムで彼の研究を文書化しています。

総収益性=総利益/総資産

彼の調査によると、総利益を増やすために使用する資産が少ない企業は、一般に、競合他社よりも生産性が高く、品質も高いと考えられています。

分析を支援するために、AIAを、世界の生命保険業界をリードする2つのプレーヤー、米国を拠点とするMetLifeとフランスのビジネスAXAと比較しました。どの会社が投資家により良い総資産利益率を提供しているかがわかります。

粗利益(「百万」)

| 2018会計年度 | AIA | メットライフ | AXA |

| 粗利益 | 7,565 | 13,730 | 19,840 |

| 総資産 | 229,806 | 687,538 | 930,695 |

| 粗利益(%) | 3.3% | 2.0% | 2.1% |

AIAとMetLifeの数値は米ドルで、AXAはユーロです。

上記の分析から、AIAは、その資産を利用して利益を生み出すという点で、トリオの中で最も効果的であることがわかります。

とはいえ、保険業界では一般的であり、保険契約を資産とみなし、保険や投資契約に関連する多額の費用を差し引く必要がありますが、各社の粗利益率は2〜3%と非常に低くなっています。

次に、AIAの配当利回りの魅力を評価します。

保険会社は、(引受が正しく行われている限り)比較的確実なビジネスモデルを考えると、一般的に投資家から配当の魅力的な提案と見なされています。

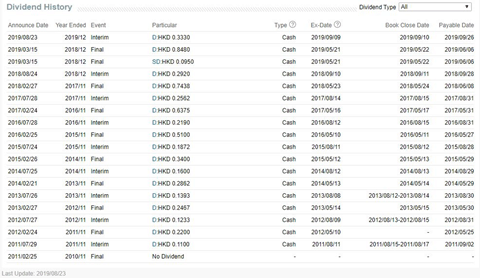

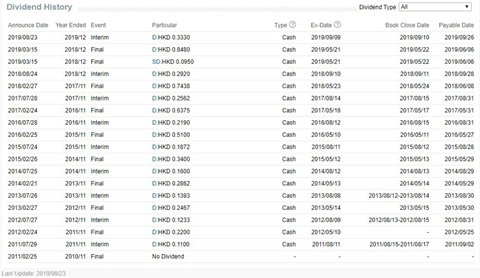

2018年度の配当金の分配に基づいて、各社の配当利回りを検討しました。次のようにして、過去の配当利回りを決定できます。

過去の配当利回り=前年に分配された配当/現在の株価

| 2018年度 | AIA | メットライフ | AXA |

| 配当利回り | 1.6% | 3.5% | 5.6% |

上記の表は、AIAの配当利回りが同業他社の中で最も低い1.6%であることを示しています。実際、これはAXAの5.6%の配当利回りとはかけ離れています。

とはいえ、AIAは年々配当を増やしており、現在の配当利回りは低いものの、今後も成長を続けるでしょう。

いずれにせよ、配当が持続可能かどうかについても深く掘り下げます。

企業の配当分配の持続可能性は、次の2つの指標を使用して測定できます。

AIAのフリーキャッシュフロー利回りは、営業キャッシュフローから資本的支出を差し引くことで評価できます。 AIAにとって幸いなことに、新しい資産へのコミットメントが最小限であるため、ビジネスに多くの資本的支出は発生しません。

過去3会計年度の概要は次のとおりです。

| 年(百万米ドル) | 2018年度 | 2017年度 | 2016年度 |

| 営業キャッシュフロー | 2,020 | 1,451 | 1,364 |

| 資本的支出* | 219 | 235 | 235 |

| フリーキャッシュフロー | 1,801 | 1,216 | 1,129 |

平均フリーキャッシュフロー: 13億8200万米ドル

平均キャッシュフロー利回り :平均フリーキャッシュフロー/株式数=1,382m / 12,021m = 11.5%

3年間のAIAの平均キャッシュフロー利回りは11.5%です。これは、過去の配当利回り1.6%よりもはるかに高く、この配当が持続可能であることを示唆しています。

さらに、同社は設備投資を安定させながら、実際には前年比で営業キャッシュフローを増やしています。これにより、AIAは今後数年間で配当を増やす可能性があります。

私たちが見ることができるもう1つのテストは、ペイアウト率です。 、ここで、配当として支払われる収益の割合を分析できます。理想的には、適切な支払い比率を1倍未満に抑える必要があります。

| 年(HKD) | 2018年度 | 2017年度 | 2016年度 |

| 一株当たり配当金の合計 | 1.24 | 1.00 | 0.86 |

| 基本的1株当たり利益 | 1.69 | 4.24 | 2.73 |

| 配当支払い率 | 0.73 | 0.24 | 0.32 |

AIAは、過去3年間のそれぞれでペイアウトレシオを1倍未満に維持することができたため、ペイアウトレシオの評価に合格しています。

配当金の配当率は0.73倍とはるかに高かったものの、実は昨年の大幅な減配によるものです。同社の声明によると、「AIAの純利益の減少は、2017年の20億米ドルの利益と比較して、株式および不動産投資の20億6000万米ドルの評価損失によるものでした」。

したがって、2018年度の業績は一時的な落ち込みと見なすことができると同時に、毎年の配当の伸びをサポートする余地はまだ適度にあることを意味します。

AIA株の全体像を提供するために、次の定性的指標に注目します。

堀(競争上の脅威)

私の意見では、生命保険および金融サービスの分野で事業を行っている企業は数多くありますが、AIAはアジア太平洋市場で適度な競争力を持っています。

同社は、親会社であるAIGから100年以上の歴史を経て、市場をリードする地位と強力なブランド想起を幾分達成しています。

さらに、同社は数十年にわたる事業の長い歴史を踏まえ、規模の経済を活用してアジア太平洋地域全体に多角化することができます。これはまた、同じ質のスタッフと投資目的の資産へのアクセスが不足している地元市場の個々の保険事業と競争するための十分なリソースがあることを意味します。

投資家は、2020年に外国の保険会社に対する規制が緩和されることを心配するかもしれません。しかし、新しい(外国の)保険会社は、市場に足を踏み入れるためにかなりの金額を投資する必要があります。シェア。

この意味で、AIAは、香港で最大の上場保険会社の1つとして先発者の優位性を確保し、中国本土でプレミアムな地位を確立しています。実際のところ、AIAの新規事業の価値の伸びは、2019年上半期に、他の18のアジア太平洋市場の中で中国で最も速かった。

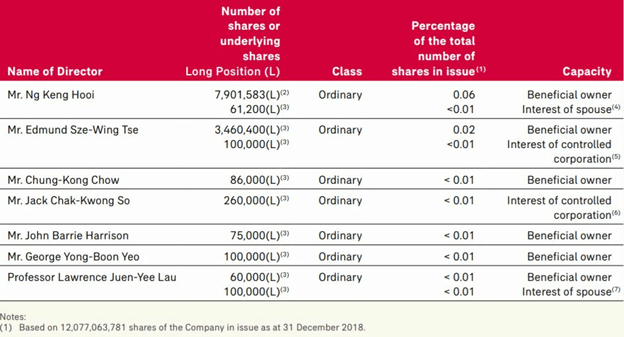

原則として、取締役が会社の株式の大部分を所有している会社を優先します。これは、より整合性のある利益につながる可能性が高いためです。

一方、支配株主が会社の70%以上を所有することを望まないのは、所有者兼経営者が残りの株式を購入するために非常に低い価格を提供することによって少数株主をショートチェンジした場合があり、会社を上場廃止。

上記の2018年度の年次報告書は、AIAの取締役が会社に対して小さいながらも関連性のある関心を持っていることを示しています。ビジネスの巨大な時価総額を考慮すると、これらのレベルは数百万ドル以上(シンガポールドル)の価値があるため、ある程度適切であると考えています。

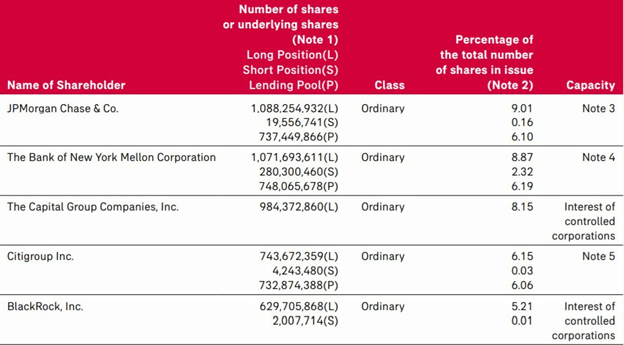

実質的な保有者リストを見ると、いくつかの有名な機関投資会社の存在がわかります。それらの合計所有権は37.39%であり、これは投資家が検討するのに適切な構造です。

そうは言っても、これらの企業の中には、株式に対してショートポジションを保持している、または株式の一部を貸し出している企業もあります。

AIAは、配当利回りが1.6%と低いため、必ずしも良好な配当成長株として合格するとは限りません。ただし、配当の実績が着実に増加していることを考えると、AIAが将来的にもより高い配当を支払う可能性が高いです。

さらに、営業キャッシュフローの上昇と快適な配当率により、今後の配当を増やす余地が大幅に広がります。

AIA Groupはまた、多様な市場プレゼンス、自社製品の需要をサポートする人口動態のトレンド、および中国での評判の良いブランドの位置付けから利益を得る立場にあります。

大事なことを言い忘れましたが、香港の不安とマクロ経済の低迷から生じる一時的な逆風は、投資家が会社での地位を獲得することに熱心な良い機会になる可能性があります(株価があなたの購入レベルまで下がることができる場合)。

以前の記事で、成長株の場合と同じ評価手法を使用して言及しましたが、この式で定義されている上位20%の収益性の範囲内の企業にのみ投資します。

総収益性=総利益/総資産

これは、投資論文の一部としてブランド想起を日常的に使用しない理由の例です。ほとんどの名前はしばしば不足しています。私を信じて。私はそれが機能するかどうかを確認するのに十分な頻度で試しました。

これは、投資論文の一部としてブランド想起を日常的に使用しない理由の例です。ほとんどの名前はしばしば不足しています。私を信じて。私はそれが機能するかどうかを確認するのに十分な頻度で試しました。 全体として、AIAはG1株であり、収益性の最も低い帯域にあることを意味します。一流の収益性を備えた株式であるための基準を超えていません。確かに、その方針は資産として数えられなければならないので、それは利益を過小評価しています。しかし、不確かな場合は、先に進むことを学ぶ必要があります。他の場所には常により良い機会があります。

より低いリスクで大規模な利益のためにどのように投資するかを学ぶことに興味がありますか?詳細については、こちらで座席を登録できます。

または、これが完全なファクターベースの投資ガイドです。これが私たちのケーススタディです。また、Ask Dr Wealth facebookグループの下でのディスカッションに参加して参加し、電報グループのすべての注目すべき投資アイデア/アプローチに関する最新情報をライブで受け取ることができます。