バドワイザーブリューイングコーポレーションAPAC(略して「バドワイザー」)をわずか2か月前に公開するという放棄された計画の後、バドワイザーは再び香港証券取引所に株式を上場しようと試みています。

ロイターによると、上場は香港証券取引所にとって重要な時期であり、中国の主要な電子商取引の巨人であるアリババグループホールディングリミテッド(BABA.N)は、進行中の抗議の中で最大150億米ドル相当の香港上場を棚上げする予定です。そこに。

そのため、バドワイザーのIPOリストは、世界中の投資コミュニティで注目されています。

ご参考までに、目論見書を知っておく必要のある6つの重要事項にまとめました。

1株あたり27香港ドル(または1株あたり約3.45米ドル)の上場価格に基づくと、バドワイザーのIPOは、ABインベブ醸造帝国のアジア太平洋部門で最大392億香港ドル(約50億米ドル)を調達すると予想されます。

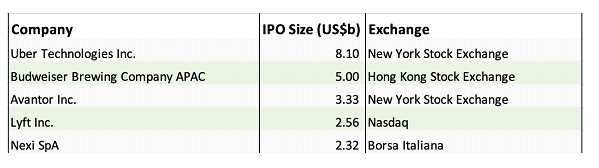

以下は、世界で最大の5つのIPOの簡単な比較であり、バドワイザーは上位2位に入っています。さらに、そのIPOにはオーバーアロットメントオプションも含まれており、このオプションを行使した場合、バドワイザーは最大57.5億米ドルの総収入を見込んでいる可能性があります。

IPOの収益は、親会社であるAnheuser-Buschが、2016年にSABMillerを買収した後に蓄積した1,000億米ドルの債務を削減するのに役立つように設定されています。

バドワイザーAPACは、2019年9月30日に香港証券取引所で取引を開始します。IPOの見通しを読みたい投資家は、こちらでもご覧いただけます。

IPOの目論見書によると、バドワイザーはアジア太平洋地域に拠点を置く最大かつ急成長しているビール会社です。

データ分析およびコンサルティング会社のGlobalDataによると、アジアパシフィックは量と価値で最大のビール消費地域であり、2018年の時点で世界で最も急速に成長しているビール消費地域の1つであり、さらなる成長の準備ができています(ビール価値で4.9%のCAGR次の5年間)。

さらに、バドワイザーはこの地域で強力な足場を築き、以下を保持しています。

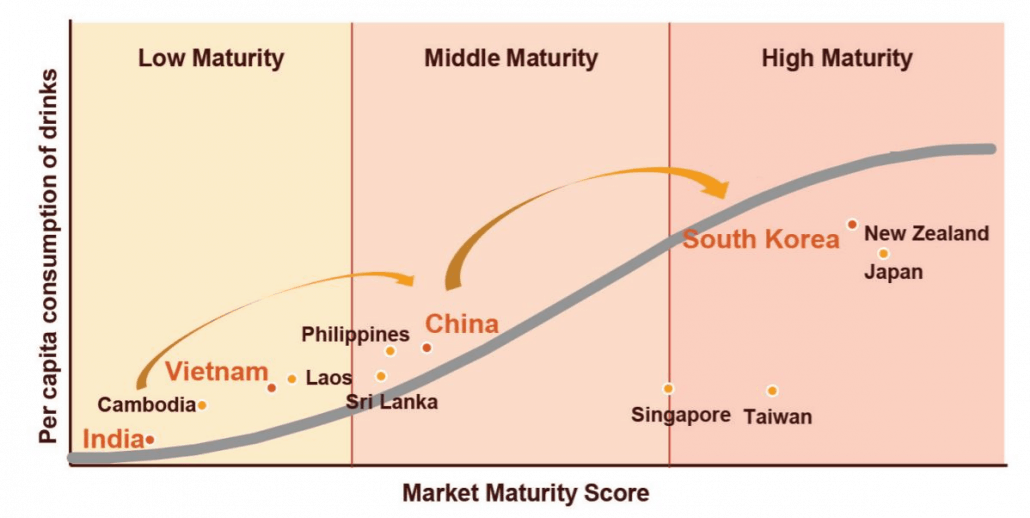

上のグラフは、バドワイザーの市場成熟度モデルとアジア太平洋地域における市場の位置付けを示しています。

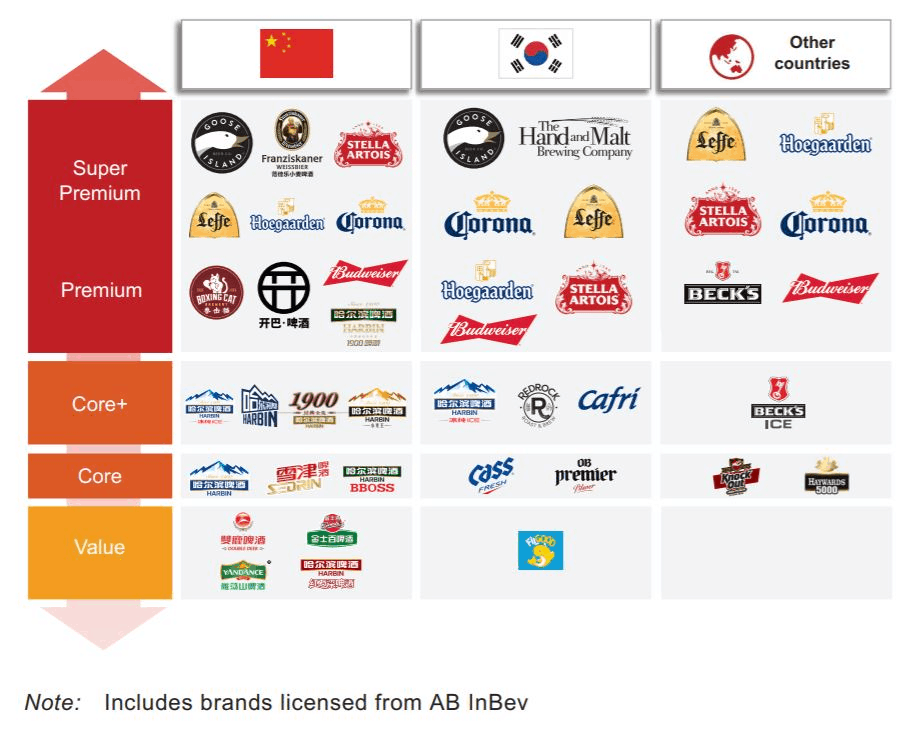

バドワイザーは、進化する消費者の好みに応えるために、50を超えるブランド(所有またはライセンス)の幅広い多様なポートフォリオを所有しています。

さまざまなビールカテゴリの例には、クラシック、飲みやすい、フレーバービール、小麦、エールなどがあります。彼らの製品は、プレミアム(つまり、バドワイザー、コロナ)からバリュー(つまり、ダブルビール、フィルグッド)まで、価格帯に広がっています。

つまり、バドワイザーは、幅広いブランドを活用することで、成熟度とそれに対応する収入のレベルが異なる国(つまり、インドとベトナムと韓国)に対応できます。

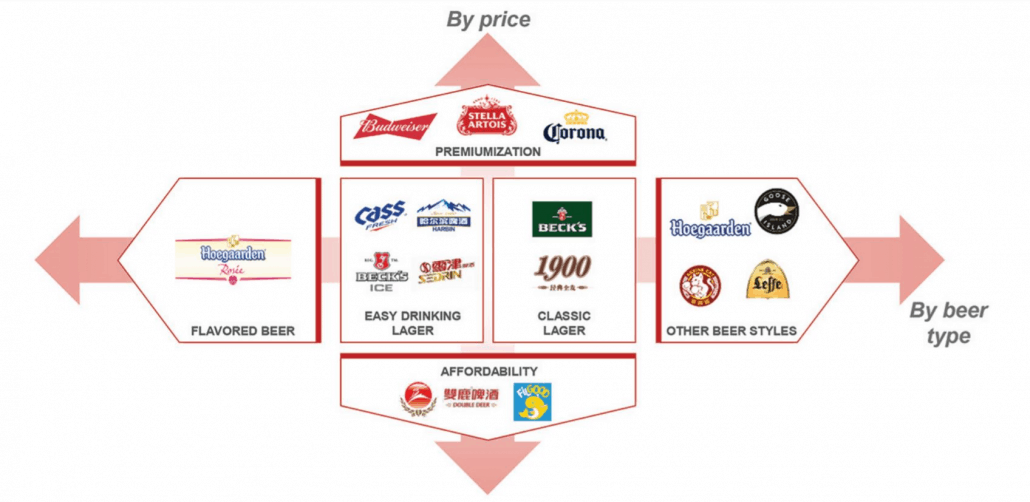

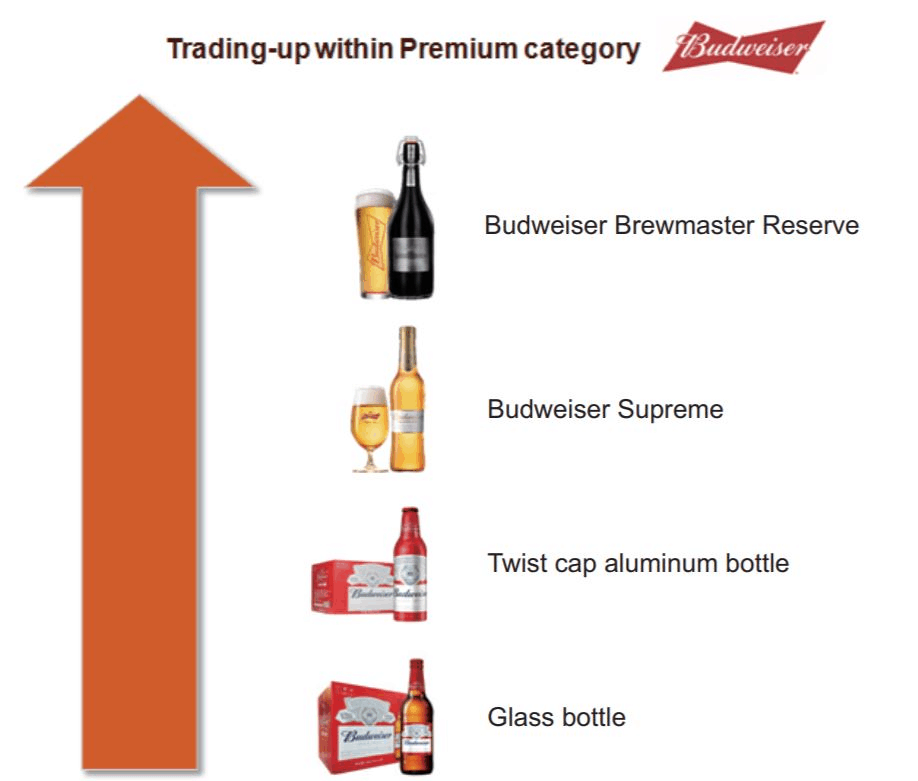

さらに、アジア太平洋地域のビール市場では、消費者の好みがプレミアムブランドにシフトしており(「プレミアム化」と呼ばれます)、消費者は同じブランドファミリーおよび/または同じ価格セグメント(「<強い>トレードアップ 」)。

したがって、バドワイザーは、市場での豊かさの増加から利益を得るのに適した立場にあり、下の写真に示すように、製品の革新によってそれを継続することを目指しています。

最後になりましたが、現在の市場での有機的な成長とは別に、バドワイザーは、新しく急速に成長している市場へのアクセスを提供する魅力的なM&A取引の形で、市場シェアを拡大することも目指しています。

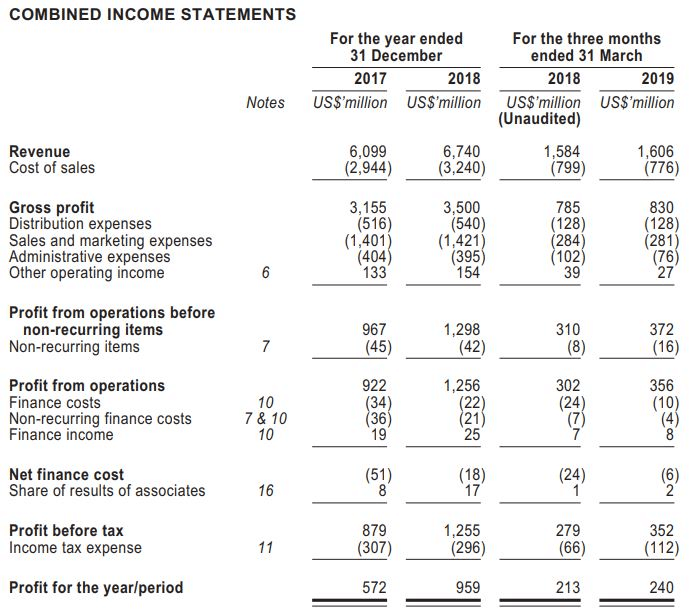

2017年度から2018年度までのバドワイザーの収益成長率は、前年比10.5%増と有望でした。純利益はさらに高く、同期間に67.6%増加しました。

ただし、2018年度第1四半期から2019年度第1四半期までの収益の伸びを見ると、わずか1.4%にまで低下していることがわかりました。純利益は依然として2億1,300万米ドルから2億4,000万米ドルへとまともな12.7%で成長しました。

注目すべき点の1つは、バドワイザーがさまざまな会計期間にわたって 50%の粗利益を確保する方法でした。 、そこに強い競争上の優位性を示しています。

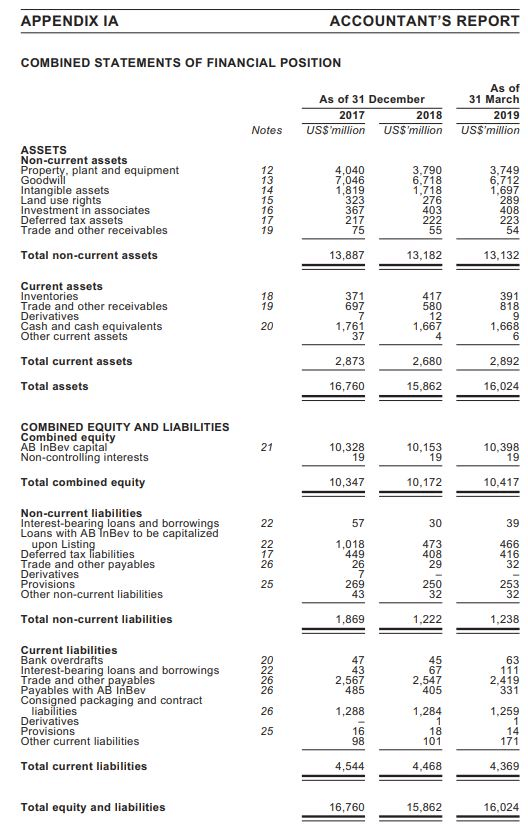

次に、2019年3月31日現在の財政状態を詳しく調べました。この声明では、グループの総資産の42%を占めるのれんという特定の線が際立っていました。

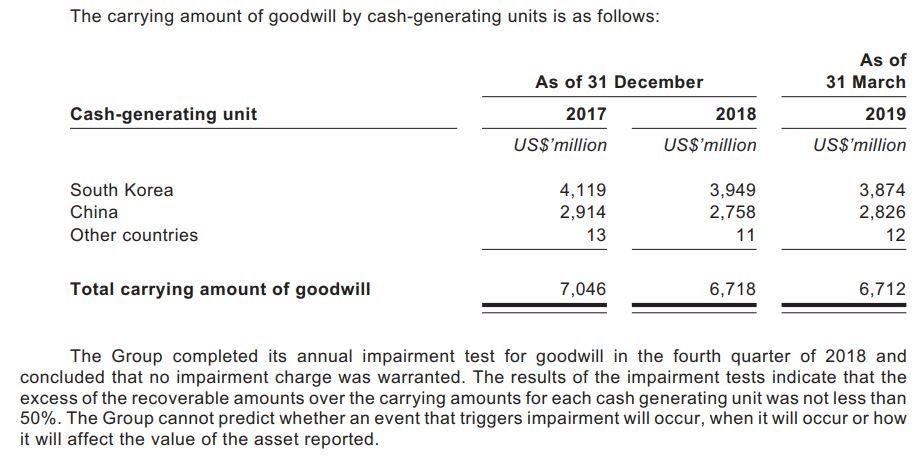

のれん部分のIPO目論見書を深く掘り下げてみると、韓国と中国がのれんの大部分を占めていること以外の情報を見つけることができません。

当グループが2018年度にのれんの年次減損テストを完了し、減損費用が保証されていないことを除いて、これ以上の情報は提供されなかった。これら2か国が成長計画の一部であることを考えると、のれんが関与することを正当化したのは過去の買収のためであると考えました。

さらに、バドワイザーは2019年3月31日現在、24億米ドルという非常に高いレベルの買掛金を抱えていることもわかります。

経営陣はそれを認識しており、これはFMCGセクターで一般的な運転資本管理戦略であると説明しました。これは、買掛金を通じて運転資金を調達する方法で機能します。買掛金との契約期間は120日と非常に有利であり、懸念の原因にはなりません。

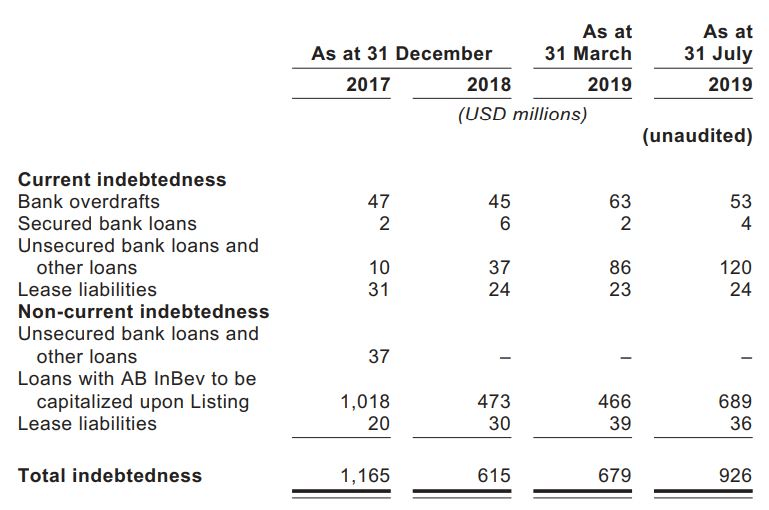

さらに、バドワイザーの債務プロファイルも、2019年3月31日時点で16億7000万米ドルの現金および現金同等物で管理可能であり、同期間にわずか6億7900万米ドルであることがわかりました。

大量の現金流出は配当金の支払いまたは買収のみに限定されており、バドワイザーは非常に現金を生み出すビジネスモデルを備えているため、強固な財務状態にあると考えました。

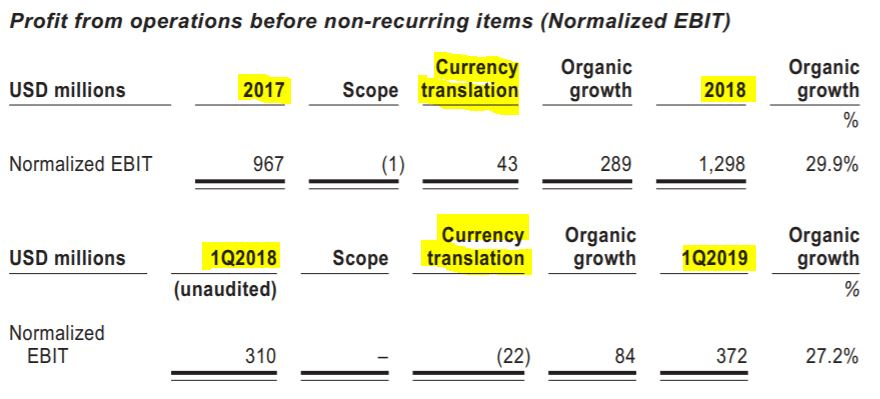

最後になりましたが、バドワイザーは、事業が拠点を置くさまざまな地域で為替レートの大幅な変動にも直面しています。

上記から、グループは2017年度から2018年度に4,300万米ドルの通貨利益を「獲得」し、その後、2019年3月31日に終了した3か月間で正規化されたEBITで2,200万米ドルの換算損失を計上したことがわかります。

2002年にグループに加わったCEOのJanCrapsは、醸造業界およびABInbev自体で長い経験を持っています。

それ以前は、ベルギーのマッキンゼー・アンド・カンパニーのフェローであり、フランスとベルギーのマーケティング、セールス、ロジスティクスの上級管理職でさまざまな戦略的国際経験を提供していました。

Jan Crapsは、醸造業界での豊富な経験により、IPO後の将来にバドワイザーAPACを前進させる良い候補のように見えます。残りの経営陣をひと目見ると、全員がそれぞれの専門分野で強力な実績を持っており、さまざまなスキルと資格をテーブルにもたらすことができることがわかります。

要約すると、CEOのJan Crapsは、バドワイザーの株主に価値を提供するために必要な属性を持つ人々のチームによって支えられています。

IPOの収益は、主に親会社のAB Inbevが、2016年にSABミラーを買収した後の債務負担を軽減するために使用されます。これは、格付け機関と投資家の両方の懸念の原因となっています。

IPOファンドは債務の削減に充てられていますが、バドワイザーのIPO後の成長見通しは、アジア太平洋地域の発展途上および高成長市場における力強い有機的成長を利用しているため、依然として前向きに見えます。

前述のように、バドワイザーはこの地域の成長を活用するために、より多くの製品イノベーションを求めています。

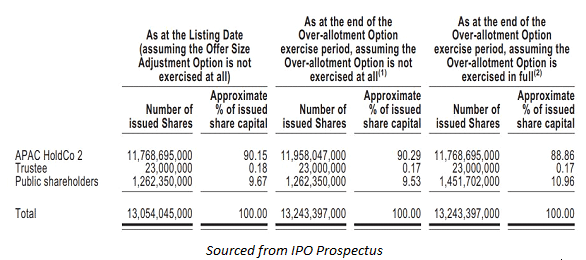

2018年度の純利益9億5,900万米ドル、発行済株式総数130億5,400万株を考慮すると、1株当たり利益は0.073米ドルになります。

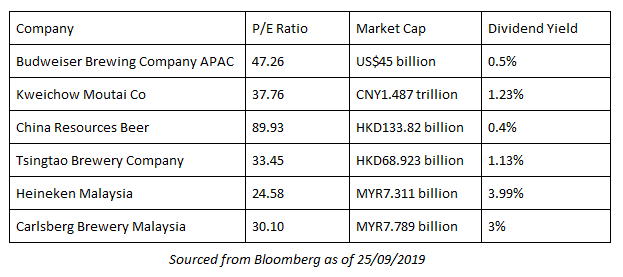

バドワイザーの株価収益率は、上場価格HKD27(〜US $ 3.45)で、約47.26倍になります。バドワイザーは、25%の配当支払い率ポリシーを考慮して、1株あたり0.018米ドルの配当を提供します。これは、わずか0.5%の配当利回りに相当します。

世界最大の醸造所のいくつかをまとめ、上の表で簡単なピア比較を行いました。

私たちが見ることができることから、バドワイザーは安い評価で特にデビューしていません (ハイネケンとカールスバーグマレーシアは低い株価収益率で取引されています)IPOの価格は予想IPO価格帯の下限に設定されていますが。

中国のeコマースの巨大なAlibabaがIPOを棚上げしている現在、すべての脚光を浴びているのはバドワイザーであり、上場を成功させるためです。さらに、香港の政情不安の中、投資家の食欲を測る良い指標となるでしょう。

全体として、バドワイザーAPACは、規模の拡大が容易なビジネスモデル、堅実な財政状態、多種多様なポートフォリオブランドなど、いくつかの前向きな特徴により、長期的には強みから強みへと成長するように見えます。反対に、投資家は、バドワイザーの成長ストーリーに参加するために、現在、比較的高い評価を喜んで受け入れるかどうかを判断する必要があります。

編集者注: この記事はIPO前に配信されました。スケジュール設定とコンテンツのタイムラインの競合のため、IPO前にそれを出すことができませんでした。これを防ぐために、将来の対策が講じられています。

それ以来、バドワイザーは取引初日に4.4%上昇しました。

この時点で、マイナーな利益を逃しても、真っ先に飛び込むことを奨励するべきではないことを読者にアドバイスしたいと思います。

記事の中で、会社の評価はそれほど安くはないことを指摘しました。そして、株を買うことになると、それは安いことで報われます。

グーグルを1株あたり100万ドルで購入して大金を失う可能性があり、OKPホールディングスを0.20ドルで購入して大金を稼ぐことができます。

価格はあなたが支払うものです。価格もあなたが危険にさらすものです。

何に対しても過払い、何でも (世界で最高の企業でさえ)そしてあなたはお金を失うことになります。あなたが支払う価格に常に注意を払ってください。