2020年の封鎖により、デジタルチャネルの採用が5年も加速しました。潜在的な顧客が金融プロバイダーとのやりとりを変えると、銀行は行動を起こすよう促されます。彼らは、リードのレベル、したがって住宅ローンの量を維持または増加させるために、住宅ローンの分配戦略を調整する必要があります。オンラインチャネルとモバイルチャネルは、ようやくその可能性を発揮し始めています。たとえば、オンラインで住宅ローンを利用するクライアントの割合は、COVID以前と比較して約15パーセントポイント増加しています。この傾向は今後も続くと予想されます。同様に、電話とビデオのアドバイザリーはついに待望の突破口を開きました。

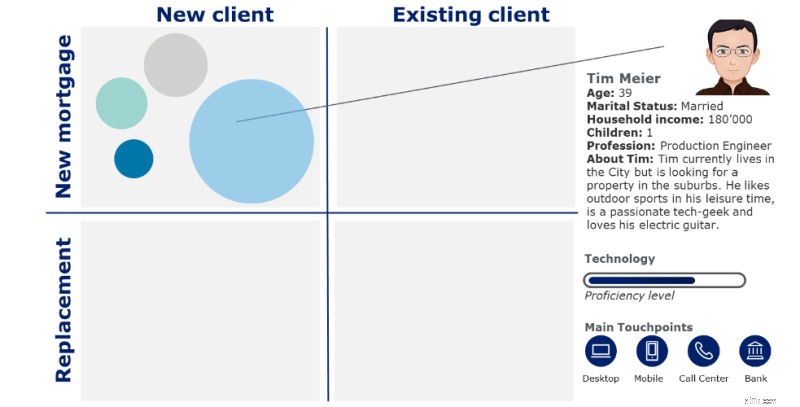

クライアントジャーニーマッピングは、リードを増やすための手段を定義するために、カスタマージャーニーの問題点と考えられる「隠れた」流通チャネルを特定するための鍵です。クライアントがすでにクライアントであるかどうか、および住宅ローンが別の住宅ローンに取って代わるか、新しいかどうかに基づいて、クライアントを4つのセグメントに分割しました(図1を参照)。これらのセグメント内で、経験に基づいてさまざまなペルソナを作成しました。小さな家族のために自家用アパートを探しているティム・マイヤーを詳しく見てみましょう。彼は標準のROPOペルソナです。オンラインで調べ、オフラインで購入します。

図1:すべてのセグメントには、さまざまなクライアントジャーニーを持つ独自のクライアントペルソナがあります

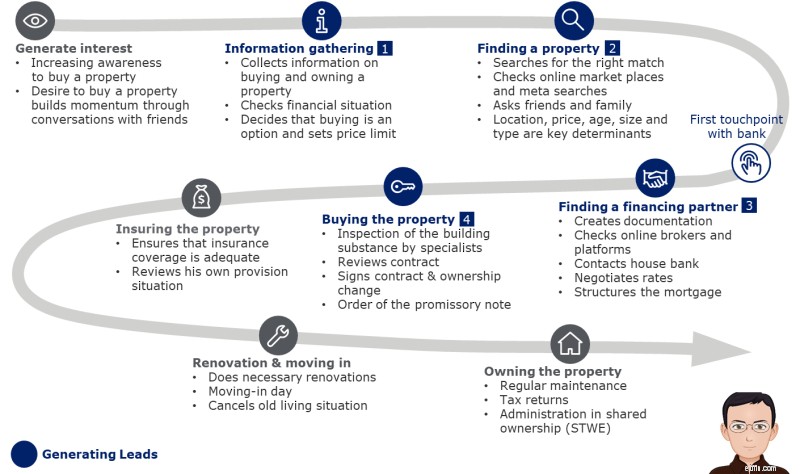

図2は、ティムが不動産を購入するまでの道のりを示しています。道に沿って、銀行が選択の信頼できるパートナーとしての地位を確立できるさまざまなタッチポイントがあります。リードを効果的に生成するために関連する4つの段階を特定しました。そのうちの2つは、銀行との通常の最初の連絡窓口の前です。

ティムは彼の新しい資金調達パートナーに非常に満足しています。彼の古いリテール銀行は高品質のサービスを提供していませんでした。ティムは小売業の顧客としてフラグが立てられ、彼の主な接点はコールセンターでした。そこでは、慢性的に長い待ち時間と不十分なアドバイスに苦しんでいました。

図2:不動産を購入して所有するためのティムの顧客体験

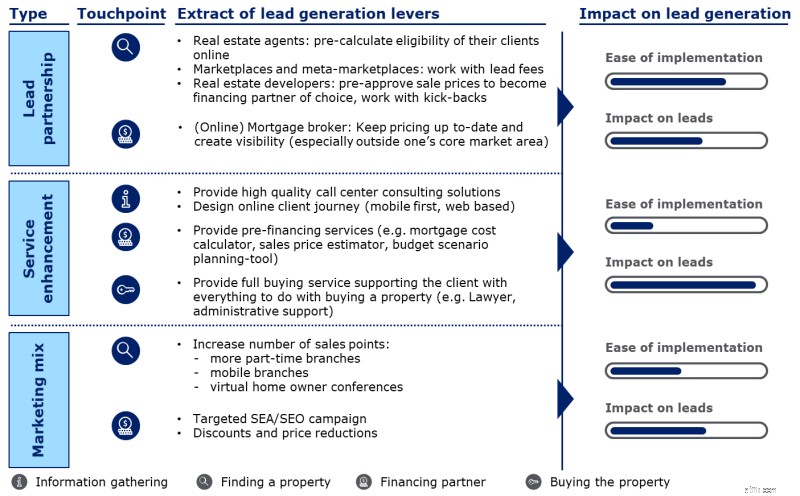

図3は、より多くのリードを生成することは、リードパートナーシップ(住宅ローンブローカー、オンラインマーケットプレイス、不動産業者、開発者など)だけでなく、サービス強化とマーケティングミックスの側面を通じても発生する可能性があることを示しています。あらゆる種類のレバーについて、住宅ローンの量を増やすために、より多くのリードを生成する方法について調査し、詳しく説明しました。

図3:リード管理を迅速に改善するためのレバーの例

市場で成功した例は、潜在的な方向性のリード生成が「デジタルニューノーマル」で行われる可能性があることを示しています。

ティムのクライアントジャーニーは、数ある中の1つにすぎません。家を購入して所有するための道筋を描くことは、新しいタッチポイントを特定するための重要なステップです。デジタル配信チャネルの採用は大幅に増加しており、適切なレバーの調整を含む戦略レビューが必要であることを意味します。詳細や議論については、デロイトの専門家に連絡して、「デジタルニューノーマル」で住宅ローンのリードを増やすことをサポートしてください。

1 https://blog.hslu.ch/retailbanking/2019/01/14/welche-kunden-gehen-zum-hypothekenvermittler/

主な連絡先