銀行間オファーレート(IBOR)から新しい代替リスクフリーレート(RFR)への移行は、金融市場における歴史的なターニングポイントを示しています。 2021年末にLIBORの停止が予想されるため、銀行やその他の金融機関は適切な移行計画に集中する必要があります。スイスの銀行は、明日/次のインデックス付きスワップ(TOIS)からスイスの平均レートオーバーナイト(SARON)への移行により、この点ですでにある程度の経験を積んでいます。しかし、スイスのローンの価格設定の基礎としての重要性のため、CHFLIBORの置き換えははるかに複雑になります。 CHF LIBORを参照する金融契約の大部分は、2021年以降の満期日を持っているため、契約の継続性を確保するために、スイスの銀行の移行アジェンダでフォールバック条項を高くする必要があります。

国際スワップ・デリバティブ協会(ISDA)によって開発され、国内の作業部会で広く採用されているフォールバックフレームワークには、3つの要素があります。停止前および停止トリガーを含むフォールバックの説明を定義する必要があります。また、IBORとRFRの構造的な違いの結果として、タームレートとスプレッドの両方の調整を行う必要があります。このブログの焦点はCHFLIBORとSARONのスプレッド調整にありますが、ここで説明する概念は、米ドルなどの他の通貨にも一般的に適用できます。

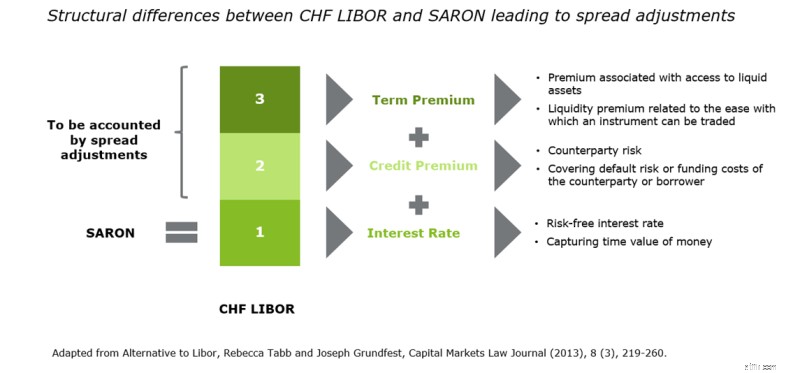

SARONは、安全なスイスのマネーマーケットでのオーバーナイト取引から得られるリスクのない担保付きレートです。したがって、無担保の銀行間貸出金利であるCHFLIBORとは大きく異なります。 CHF LIBORには、信用リスクプレミアムだけでなく、流動性と需要と供給の変動を反映した追加のタームプレミアムも組み込まれています。

図1:スプレッド調整につながるCHF LIBORとSARONの構造上の違い(出典:デロイト、2019年)

図1に示すように、SARONとCHF LIBORの違いを考慮し、契約の継続性を確保し、移行時の価値移転を最小限に抑えるために、スプレッド調整を導入する必要があります。フォールバックフレームワークの開発中、ISDAおよびその他のワーキンググループは、次の3つの指針に従いました。

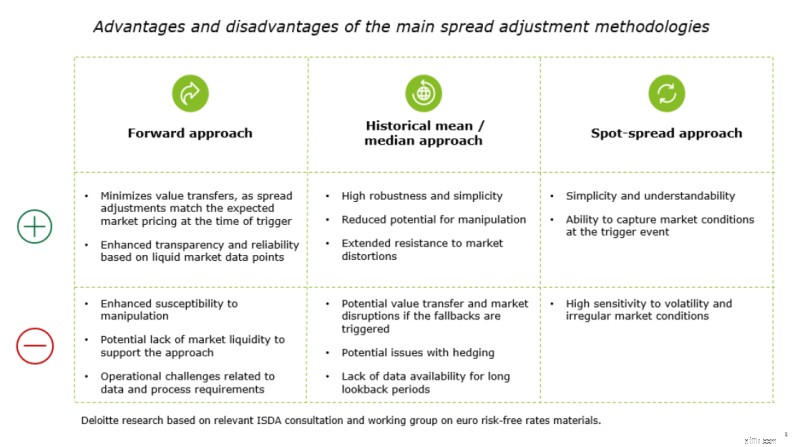

次の3つのスプレッド調整アプローチは、広範なISDA協議の対象となっています。

上で概説した3つのスプレッド調整アプローチにはすべて、以下に示すように長所と短所があります。

図2:主なスプレッド調整方法の長所と短所(出典:デロイト、2019年)

3つの方法はすべて、選択基準をさまざまな程度で満たすため、ゼロ値の移転を保証するすべてのニーズに合わせた単一のオプションはありません(つまり、金融契約に関与する当事者間で常に経済的価値の移転があります)。それにもかかわらず、特定のスプレッド調整へのアプローチの選択は、スムーズな移行と一貫した方法論を保証する必要があります。市場参加者の大多数(ほぼ70%)がそれを好むことを示したISDA協議に続いて、歴史的な平均/中央値アプローチは、その単純さ、堅牢性、および歪みと操作に対する耐性に基づいて選択されました。過去の平均/中央値のさらなる改良と詳細化は、平均のタイプ(平均、トリム平均、または中央値)とルックバック期間の長さを指定する必要がある2019年末までに完了する予定です。

参照レートに関するスイス国内ワーキンググループ(NWG)は、適切なフォールバック設計、スプレッド調整に焦点を合わせています。デリバティブの場合、推奨されるフォールバック手順は、推奨される過去の平均/中央値の方法論に従ってISDAプロトコルとマスター契約を修正することです。最初のNWG分析(21 st で提示) ミーティング)は、6M-CHF LIBORを延滞SARONで計算された6か月と比較した場合、中央値が平均よりも安定していることを示しています。結果として、中央値は価値の移転を最小限に抑えるための好ましいアプローチであるはずです。

ローンと預金の場合。 NWGは、法律事務所Homburgerとともに専用のフォールバックテンプレートを開発しました。スイス固有のテンプレートを開発する必要があるのは、国際モデル条項がプロのカウンターパーティ向けに開発されている一方で、CHFLIBORはスイスの個人向け住宅ローン市場でも広く使用されているためです。提案されたフレームワーク内で、ローンおよび預金の適切なLIBOR交換率を決定するために、以下のウォーターフォールアプローチが提案されています。

今年末までにISDAによってフォールバック条項が最終決定されるため、スイスの銀行は移行の取り組みを強化し、的を絞ったソリューションの開発を開始する必要があります。影響を受ける製品および契約に適した移行戦略を開始することを強くお勧めします。 LIBORポートフォリオ戦略および契約上の是正設計とともに、プロアクティブで透過的なクライアントコミュニケーションが重要になります。

スイスの銀行は、LIBORの停止がトリガーされたときに有効になるフォールバック条項(停止のトリガーを含む)に備える必要があります。以前のブログですでに指摘したように、移行変更の実装は大規模な作業であり、銀行全体のダウンストリームシステム、プロセス、および手順に影響を与えます。今後のフォールバック条項の定義に伴い、スイスの銀行は動向を注意深く観察し、そのアプローチを市場の意思決定プロセスに合わせる必要があります。フォールバック設計を指定したら、ISDA要件と提案されたリテールローンのテンプレートに基づいて、計算エンジンとシステムを調整する必要があります。

移行プロセスの詳細については、デロイトが最近発表したIBORの今後の道のりに関する洞察をご覧ください。