フランクリンAMCが6つのスキームを終了して以来、信用リスクファンドは非常に大きな償還圧力に直面しています。

さまざまな日付の信用リスクファンドの運用資産をコピーします。

2019年12月31日 :Rs。 62,704クローレ

2020年3月31日 :55,380ルピー

2020年4月23日 :Rs。 48,576クローレ(フランクリンが6つのスキームを終了した日)

2020年4月30日 :Rs。 35,222クローレ

2020年5月20日 :Rs。 30,917クローレ

このカテゴリは、年初から資産の半分以上を失っています。 3月末から約25,000ルピーを失った。現在、信用リスクファンドとインドの債券市場には特有の問題があります。定義上、信用リスクファンドは、資産の少なくとも65%をAA以下の格付けの債券に投資する必要があります(SEBIはこのしきい値を3か月間50%に緩和しました)。そして、これらの債券は売るのが簡単ではありません。明らかに、信用リスクファンドはそのような大規模な償還を処理するための設備が整っていません。

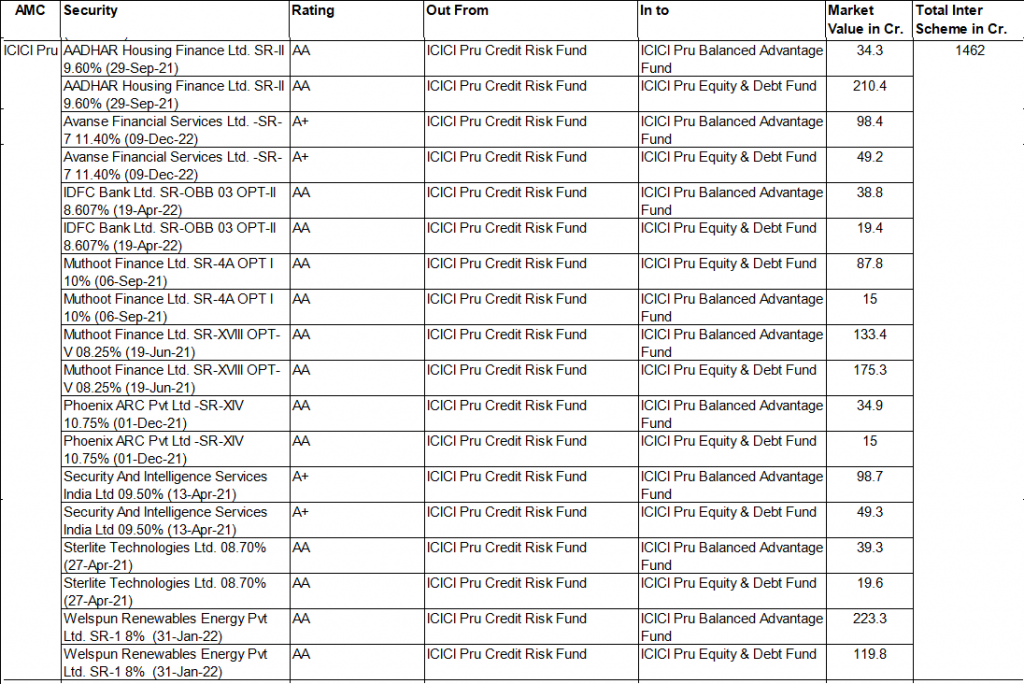

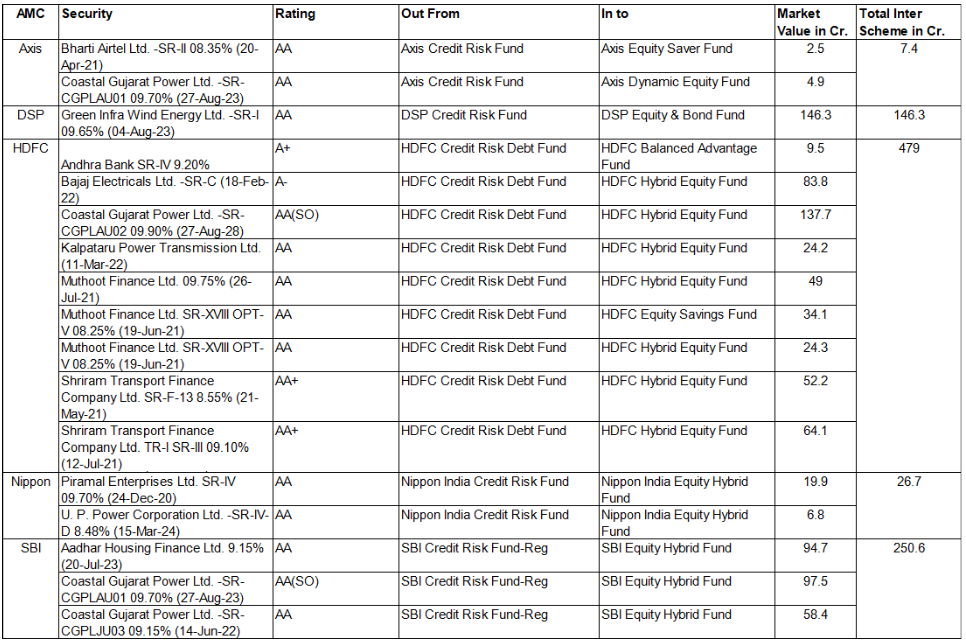

したがって、これらの償還に資金を提供するために、AMCはこれらの債券をAMC内の別のスキームに譲渡/売却し、償還を満たすための資金を得る可能性があります。これは、スキーム間転送と呼ばれます。

社債のスキーム間譲渡は違法ではありません。それも新しい現象ではありません。これは、AMCのさまざまなスキーム間で常に発生します。 SEBIのWebサイトには、2009年8月以降の社債のスキーム間移転に関するデータがあります。ただし、SEBIは、AMCまたはスキームレベルではなく、業界全体のレベルでのみデータを提供します。 SEBIが確実にしたいのは、これらの取引が公正な評価で行われることだけです。

私が理解しているように、そのような移転は債務ミューチュアルファンドスキーム内で非常に一般的でなければなりません。しかし、4月中にこれらの社債の一部が信用リスクファンドからAMCのハイブリッドファンドに移管されたことが指摘されています。さて、これはそのようなハイブリッドスキームの投資家にとって問題になる可能性があります。

ハイブリッドファンドの信用リスクにサインアップしましたか?

これを行ったAMCの概要。 この情報を編集するのは大変な作業です。投稿の最後に、この情報を自分で編集する方法を指定しました。幸いなことに、私にとっては、仲間のブロガーが彼の投稿の作業を行い、データの使用を許可してくれました。

このデータの出所からの記事へのリンクは次のとおりです。

信用リスクファンドは、特にフランクリンが6つのスキームを終了した後、4月に大きな償還圧力に直面しました。格付けの低い社債をハイブリッドファンドに譲渡することで、AMCは次のことを実現します。

これらのハイブリッドファンドへの投資家の観点から、これは懸念の原因です。 AMCの利益は、投資家の利益よりも優先されています(または私が信じることができます)。 AMCは、譲渡された社債がハイブリッドファンドのポートフォリオに適切に適合していることを常に正当化できます。彼らも違法なことは何もしていません。しかし、私の意見では、すべてが正しいわけではありません。このような社債のスキーム間譲渡は、法律の文言には正しいかもしれませんが、精神的には正しくありません。

ハイブリッドファンドの債券ポートフォリオの信用リスクについて書きました。ほとんどの投資家はこれを無視する傾向があります(私はそれほど違いはありません)。

投資家として、債務ミューチュアルファンドの場合と同様に、ハイブリッドスキームの債券ポートフォリオに注意を払う必要があります。 AMCは、毎月のポートフォリオを開示する必要があります。また、ポートフォリオページへのリンクが記載された電子メールを受け取ります。あなたがしなければならないのは、ダウンロードして簡単に見ることだけです。 AAA、SOV、およびA1の露出は問題ありません。 AA定格を低くし、露出を下回るほど、良好になります。 AAの評価を受けたスペースで、私は銀行との接触に満足しています(しかし、それは私の意見です)。 AAが高く、ノンバンクへのエクスポージャーが低いことが懸念材料になる可能性があるため、さらに深く掘り下げたいと思うかもしれません。

信用リスクファンドからハイブリッドファンドへの低格付け社債の譲渡のこの最近のエピソードについては、ハイブリッドファンドの債券ポートフォリオについて注意する必要があります。ポートフォリオを監視する必要があります。ハイブリッドファンドの債券ポートフォリオの信用リスクに不安がある場合は、ファンドを終了することができます。同時に、慌てたり、妄想したりする必要はありません。 AAレーティングは、デフォルトが差し迫っていることを意味するものではありません。

信用リスクをハイブリッドミューチュアルファンド(TheMFGuy)に移管する一部のミューチュアルファンド

スキーム間転送の詳細については、AMCWebサイトまたはAMFIWebサイトのいずれかにアクセスする必要があります。取引データ(スキーム間転送を含む)は、30日遅れで利用できます。 AMC Webサイトで、法定開示->債務およびマネーマーケット証券の取引の開示に移動する必要があります。 HDFCMFとICICIPrudentialMFのリンクを提供します。ただし、すべてのデータを解読するのは大変な作業です。データは毎日の取引用です。したがって、1か月全体をコンパイルする必要がある場合があります。その後、誰が購入し、誰が販売したかさえ特定しません。たとえば、スキームAがボンドXをスキームBに売却した可能性があります。ただし、ファイルには、スキームAとBがボンドXで取引されたことが示されているだけです。毎月のポートフォリオを見て、実際に誰が売買したかを確認します。かなり混乱しています。