「ポートフォリオに国際株を保有する必要がありますか?」地元の株式市場でのリターンが薄いときに投資家が尋ねる質問です。インドの文脈では、これは通常「米国株の購入」を意味します。したがって、質問は、「米国株を購入する必要がありますか?」、「はいの場合、いくら保有する必要がありますか?」です。

2008年の危機後、米国市場は大幅に上昇し、2015年は-0.7%、2018年は-6%の2つのマイナスの年間収益しかありませんでした。他のほとんどすべての年間収益は2桁で、20%プラス年でした。配当金は含まれていません!出典:マクロトレンド

インド市場もこの期間に上昇し、多くの場合それ以上に上昇しましたが、Sensexは2011年に23%下落しました。 2015年と2016年に、Sensexは2018年に普通預金口座とFDを打ち負かしませんでした。当然、これにより、投資家はより環境に優しい牧草地を探すようになります。調べてみましょう。

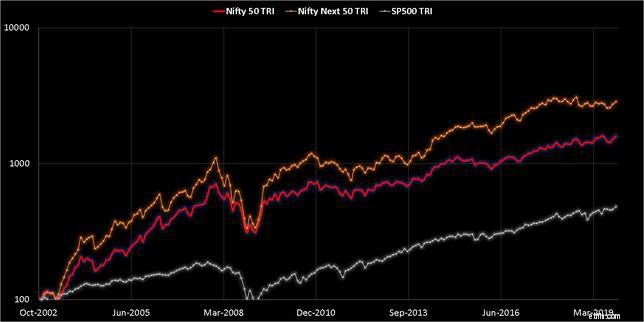

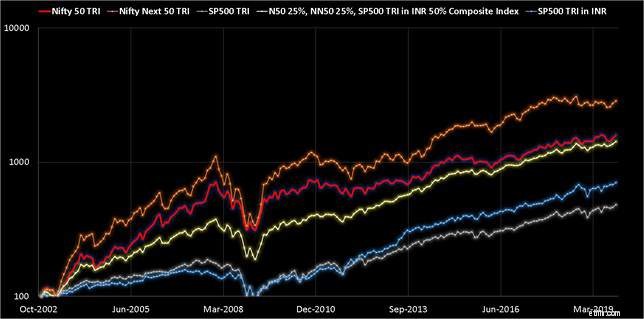

2002年11月からのNifty50、Nifty Next 50、SおよびP 500(すべての配当を含む)の比較から分析を開始します。残念ながら、このデータセットはかなり小さいです。以下で説明するように、これに関連するいくつかの欠点があります。これは私たちが持っているものであり、私たちはそれを扱う必要があります。

グラフは対数スケールであり、プロットの残りの部分を明確にするために、SおよびP 500のごく一部(2008年の危機時)が切り取られています。

これを見るだけで、「長期的に」は理にかなっていると結論付けたくなるかもしれません。インドの市場に固執するインドの投資家。これは、インド市場が過去ほど速く成長しない可能性があるという警告とともに合理的です。

これを見るだけで、「長期的に」は理にかなっていると結論付けたくなるかもしれません。インドの市場に固執するインドの投資家。これは、インド市場が過去ほど速く成長しない可能性があるという警告とともに合理的です。

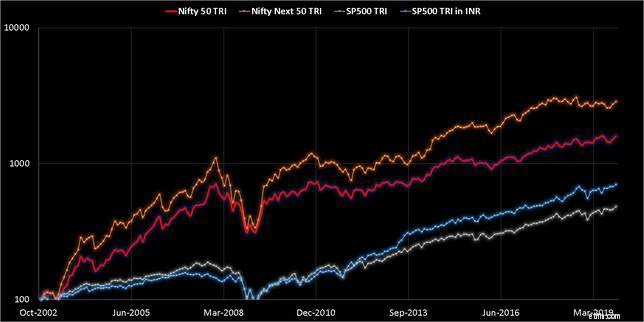

そんなに早くない!もっと深く掘り下げる必要があります。必ずすべてのグラフを見て、記事を完全に読んでください。また、上のチャートには欠けているものがあります。 S&P 500は米ドルで、ニフティ指数はインドルピーです。したがって、SおよびP 500をINRに変換すると、これが得られます。

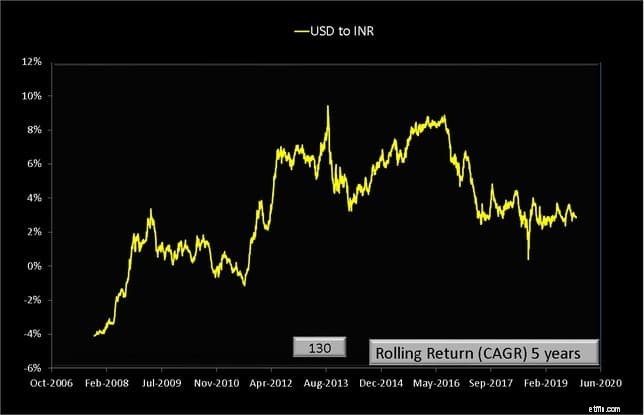

多くの読者は、S&P 500とS&P500-INRの違いがそれほど大きくないことに気付くとがっかりするかもしれません。これは、米ドルからインドルピーへの換算率が、時間の経過とともに大きな利益をもたらさないためです(それはそう感じますが)。これは5年間のローリングリターンです。

多くの読者は、S&P 500とS&P500-INRの違いがそれほど大きくないことに気付くとがっかりするかもしれません。これは、米ドルからインドルピーへの換算率が、時間の経過とともに大きな利益をもたらさないためです(それはそう感じますが)。これは5年間のローリングリターンです。

これについては、Motilal Oswal Nasdaq 100 Fund of Fundを確認したときに説明しました:投資すべきではない理由

これについては、Motilal Oswal Nasdaq 100 Fund of Fundを確認したときに説明しました:投資すべきではない理由

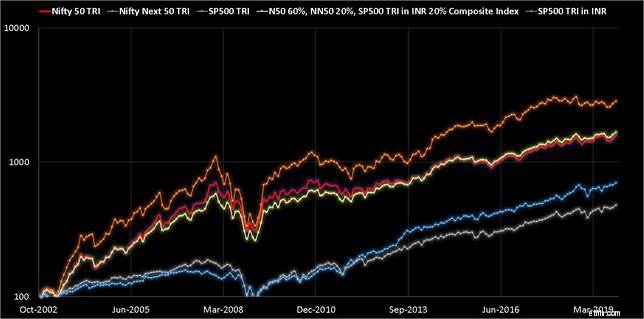

これで、さまざまな複合ポートフォリオを構築できます。以前、Nifty 50(n50)の80%とNIfty Next 50(nn50)の20%がNifty100をうまく複製できることを確認しました。参照:NiftyとNifty Next 50のファンドを組み合わせて、大規模なミッドキャップインデックスポートフォリオを作成します。

税金と出口の負荷は無視します。ポートフォリオは毎月リバランスされると想定されています。 白い線の動きを探します。これは複合ポートフォリオです。 複合ポートフォリオの進化を以下に示します。これは月次データであるため、一部の機能が欠落している可能性があります。

コンポジット2:n50(70%)+ nn50(20%)+ SP500-INR(10 %)

コンポジット2:n50(70%)+ nn50(20%)+ SP500-INR(10 %)

複合ポートフォリオのローリングリターン

複合ポートフォリオのローリングリターンここで作業するための短いウィンドウがあります。緑の点線に注意してください。 S&P500への貢献はありません。 2013年後半にインドの株式市場で上向きの動きが始まった後、複合ポートフォリオのパフォーマンスが向上したことは、おそらく皮肉であり、さらに面白いことです。

S&P 500が50%、n50が25%、nn50が25%の赤い線は、リターンスプレッドが最も低くなっています。この限られたデータセットに基づいて、これはリターンとリスクのバランスをうまく取ります(単純な視覚的観察に基づいています)。

S&P 500が50%、n50が25%、nn50が25%の赤い線は、リターンスプレッドが最も低くなっています。この限られたデータセットに基づいて、これはリターンとリスクのバランスをうまく取ります(単純な視覚的観察に基づいています)。

はい、上記のデータは、「SおよびP500へのある程度のエクスポージャー」が投資家にとって有益であることを示唆しています。少なくとも、それは傷つくことはなく、リスクを下げるでしょう。ただし、2つの重要な問題があります。

「いくら」で十分だと言うのは簡単ではありません。 SおよびP500の50%にさらされることは、2008年が繰り返される場合、リスクが高すぎるだけです。20%はどうでしょうか?はい、しかしこれには努力が必要です。税金と出口の負荷を無視した定期的なリバランス。それより低いものは役に立ちません。

2番目の問題は、リターンを望んでいるほとんどの投資家は、リターンだけを望んでいるということです。彼らはリスク管理を知らないか、努力をして税金を払うことを望まないかのどちらかです。 Excelで非常に自然に見える、より高いリターンまたはより低いリスクは、実際には非常に現実的です。