HDFC Midcap Opportunitiesファンドを知らない人はいますか?これは、HDFCMFのスターファンドの1つです。

このファンドのAUMは現在Rsになっています。ミッドキャップカテゴリで最大の17,715ロール。実際、AUMのサイズに基づくと、ミッドキャップファンドカテゴリの次のファンドはルピー未満です。 6,000クローレ。ギャップがどれほど大きいか、そしてそれがファンドの人気の高さです。

ファンドは、以前の強気市場の高さで、2007年7月にその旅を開始しました。スキーム情報文書(SID)によると、ファンドの投資目的は次のとおりです。

実質的に中小企業の株式および株式関連証券で構成されるポートフォリオから長期的な資本増価を生み出すため。

ファンドは、中型および小型のキャップスペースにニッチを刻むことを目指しています。しかし、ファンドは当然のことながら注意を喚起します。

これは、SIDがリスク要因の一部としても言及していることです:

小型株と中型株は、通常の大型優良株を超えて、より高い資本増価を提示する機会を提供しますが、小型株と中型株に注意することが重要です。キャップストックは、相対ベースでリスクが高く、変動が大きくなる可能性があります。したがって、中小型株への投資のリスクレベルは、大規模な定評のある企業の株への投資以上のものです。

ある期間にわたって、小型株、中型株、大型株はさまざまなレベルのボラティリティと投資収益を示してきたことに注意してください。また、一般的に、1つのクラスが他のクラスを常に上回っているわけではないことに注意することが重要です。

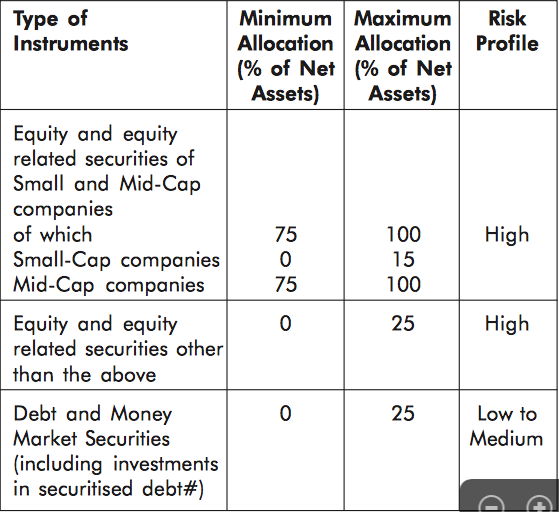

HDFC Midcap OpportunitiesFundのアセットアロケーション

ファンドの提案された資産配分(SIDによる)も同じ考えを伝えます。

ファンドには、大型、中型、小型株の意味についての具体的な定義はありません。ほとんどの場合、それは同じ市場用語に従います。

しかし、これはファンドが株式を分類する独自の方法を定義するための多くの余地を残します。 Unovestの見解では、ファンドはほとんどが独自の基準に違反しており、大型株の保有シェアが高くなっています。

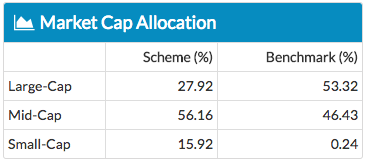

以下は、最後に報告された保有データに基づく時価総額の割り当てです。

ファンドの選択されたベンチマークはNiftyFree Float Midcap 100です。ミッドキャップファンドが使用する他のベンチマークは、BSE S&Pミッドキャップインデックスです。

現在のファンドマネージャーは、Chirag Setalvad(20年以上の投資経験、ほとんどすべてがHDFC MF)とRakesh Vyas(10年以上の投資経験)です。

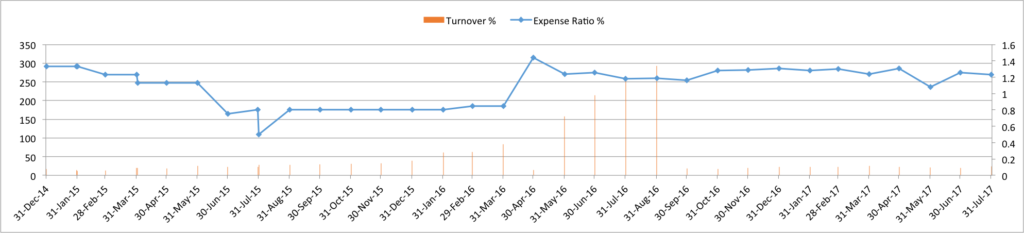

売上高は上昇の理由ですが、費用はそうではありません。

ソース :UnovestResearch。 2014年12月から2017年7月までの月次データポイント。直接プランのみ。

ターンオーバー数でわかるように 、ファンドはバイアンドホールド戦略に従います。しかし、2016年は異常でした。ファンドの売上高は、年間の大部分で非常に高く、かつては300%近くでした。

それ以外の場合、売上高は30%を下回っています。別の言い方をすれば、どの株もポートフォリオに約3年以上留まります。

さて、経費に関しては 、ファンドは質問するために多くを残します。ファンドの直接プランの最新の費用比率は1.13%です。巨大な規模に成長したファンドとして、ファンドはより低い費用比率で機能することができます。ある時点で、ファンドは0.5%近くの費用比率で機能しました(ほぼ2年前)。

パフォーマンスの数値については説明しません。それらがどれほど印象的であるかについては十分に言われています。

印象的な過去のパフォーマンス、ブランドHDFC、およびほとんどの投資家が投資決定を行うために過去のパフォーマンスに依存しているという事実を考えると、ファンドの規模はさらに拡大するだけです。

ちょうど過去3か月で、それはRsを超えて追加されました。そのAUMに1,000クローレ。

ミッドキャップファンドの場合、ラージサイズがアキレス腱になる可能性があることに注意してください。

株式市場全体の規模、たとえば100%で、時価総額の約80〜85%が大型株会社によって提供されていることがわかります。約15%は中堅企業が、残りは中小企業が貢献しています。

ミッドキャップスペースの市場規模がこのように限られているため、その規模のHDFCミッドキャップオポチュニティファンドなどのファンドは、投資の「オポチュニティ」を見つけるのに問題が発生します。 「、遅かれ早かれ。

ICICI Pru Value DiscoveryFundも同じことをしました。 2004年8月にミッドキャップファンドとしての旅を開始したこのバリューディスカバリーファンドは、2015年にマルチキャップファンドへの転換を余儀なくされました。過去のパフォーマンスに後押しされて、巨額のファンドフローを受け取りました(AUMで10,000ルピーを超えました)。 。

ちょっと待って! マルチキャップファンドに変換されると、リターンはミュートになります そのミッドキャップアバターと比較して。結局のところ、ミッドキャップはリスクと報酬の比率が高いと予想されます。

私はあなたが投資家として何をしようとしているのかにもっと興味があります。 コメントであなたの意見を共有してください。