フランクリンウルトラショートボンドファンドは、さまざまな短期社債、国債、マネーマーケット商品に投資する債券ミューチュアルファンドです。

このファンドの保有を見ると、それらすべてが信用格付けを持っていることがわかります。信用格付けは、投資がどれほど安全であるか、および発行者が定期的に債務を返済する立場にあるかどうかについてのアイデアを提供します。

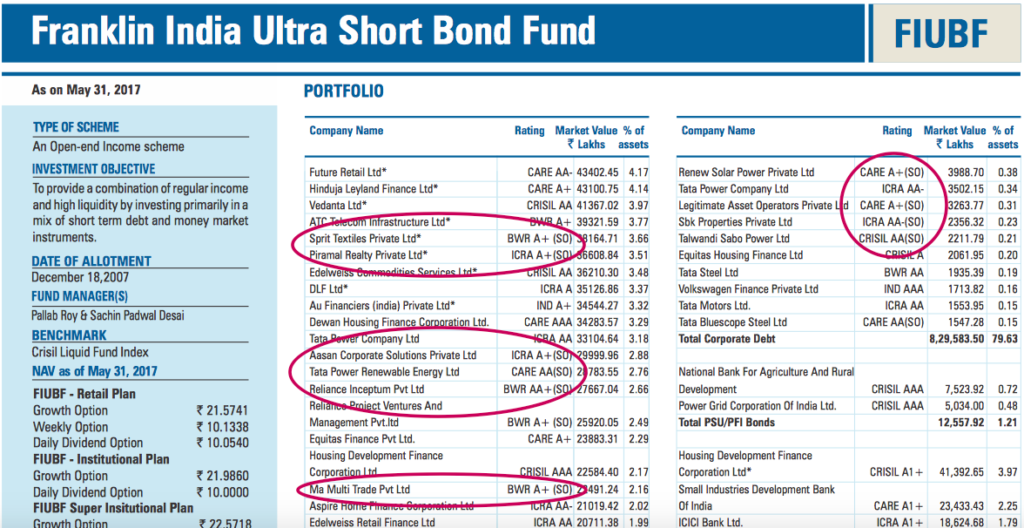

以下のスナップショットをご覧ください。これは、フランクリンインディアウルトラショートボンドファンドの最新のファクトシートからのものです。

ソース :www.franklintempletonindia.com

さて、例えば、その保有物のいくつかを取り上げてください:

これらの格付けの最初の単語は、格付け機関の名前です。次の文字AA、A +は評価を示します。最高の評価はAAAで、最低の評価は通常Dで示されるジャンクです。

BBB以上の格付けを持つ債務証券は投資適格とみなされます。それより低いものは投機的またはジャンクです。

ただし、ご覧のとおり、これらの格付けにはこの追加のマーク(SO)があります。これは何ですか?

SOは、構造化された義務を指します。

構造化された義務は、市場から資金を調達するための修正された方法です。

この方法を使用する組織は、特別目的事業体またはSPV(通常は信託)を作成し、既存の資産または将来の債権をそれにコミットします。次に、パススルー証明書またはPTCと呼ばれる特別な所有権を作成し、将来の投資家に販売します。

これらの証明書は、さまざまなプールまたはトランシェで提供される可能性があり、信用度の高いものもあれば、低いグレードのものもあります。その結果、彼らは異なるリターンプロファイルも享受しています。

投資家は、リスクテイク能力に基づいてこれらの証明書/機器を購入し、組織がさらに使用するための資金を提供します。銀行、金融機関、インフラストラクチャ企業は、この方法を頻繁に使用して資金を調達しています。

個々の信用格付けが良くない組織の場合、SPV構造を作成し、より良い格付けを命じることができます。これにより、組織としてよりも多くの資金を調達するか、低金利で調達するか、またはその両方を行うことができます。

格付け機関は、SOマークを使用して、これらの商品を他の商品と区別しています。

すべての実用的な目的のための構造化された義務は、それが構造化されている方法を除いて、債券商品と同じくらい良いです。これにより、追加のリスクが発生する可能性があります。

ストラクチャード商品の市場はそれほど深くないため、たとえば流動性リスクが発生する可能性があります。

このポートフォリオにデフォルトがあった場合、他に回復手段がない可能性があります。この追加のリスクを補うために、これらの商品は投資家により高い報酬を提供することができます。

場合によっては、これらの投資は、さまざまな手段を使用して信用プロファイルを高める傾向があります。 たとえば 、投資自体からのキャッシュフローが損なわれた場合に備えて、銀行または金融機関が投資家にサービスを提供するために追加の資金を提供することに同意した場合、彼らは信用補完に行くことができます。

その他の場合、グループ会社または別のエンティティがこれらの投資のサービス(元本の返済+利息)を保証します。

これらの信用補完と保証により、より高い報酬を得るためにより多くのリスクを引き受けることをいとわない投資家にとって、構造化された義務がより魅力的になります。

あなたのデットファンドの保有の観点から、ファンドマネージャーはファンドの投資マンデートを考慮に入れ、そのような投資がプロファイルに適合するかどうかを確認する必要があります。ファンドがストラクチャード投資やデリバティブへのエクスポージャーのないAAA投資のみに投資する義務を負っている場合、そのような投資はノーノーでなければなりません。

ファンドのマンデートが許す場合、マネージャーはリスク報酬比率を計算し、投資に伴うリスクがリターンによって適切に補償されているかどうかを評価する必要があります。

フランクリンファンドの場合、ほとんどのストラクチャード債務証券はA +以上の格付けがあります。これは、彼らが良好な信用プロファイルを享受しており、元本と利息を投資家に還元する可能性が高いことを示しています。

そうは言っても、ファンドマネージャーは金融商品の独自の評価を行う必要があり、第三者が提供する信用格付けに完全に依存することはありません*。

過去に、ファンドが疑わしい債務証書を保有しており、後で信用機関によって格下げされた例があります。格下げは、その取引可能性の低下を引き起こし、ファンドのポートフォリオの保有価値に悪影響を及ぼします。 J P Morgan(Amtek Autoの危機のため)とTaurusの資金が影響を受けました。

フランクリンのファンドは、ICICIプルデンシャルとしても、損失を出して売却しなければならなかったJSPLの格下げの影響を受けています。こちらが関連記事です。

ただし、これは構造化された義務ではありませんでした。それらは通常の債券の企業債務問題でした。

投資家としてのあなたにとって、あなたのお金で過度のリスクを冒さないマネージャーにあなたのお金を預けることが重要です。また、あなたもアドバイザーとともに、ポートフォリオを監視して、ポートフォリオのリスクが個人のリスクの好みと一致しているかどうかを確認する必要があります。

注 :*最近、信用格付け機関の働きに疑問があります。ただし、投資決定に到達するための最終的なパラメータとしてではなく、入力としてそれらを使用することができます。