投資家は、ニフティインデックスファンドとニフティネクスト50インデックスファンドに投資することで、シンプルでミニマルな2ファンドのエクイティ相互ポートフォリオを作成できます。標準的な2資産クラスのポートフォリオでは、資産クラス間、たとえば株式と債券の間でリバランスする必要がありますが、ニフティとネクスト50の間でリバランスする必要がありますか?

NIftyとNIftyNext 50のファンドがエクイティポートフォリオにどのように必要か疑問に思っている場合は、「NiftyとNifty Next 50のファンドを組み合わせて、大規模な中型インデックスポートフォリオを作成する」を参照してください。これらのインデックスファンドの選択についてサポートが必要な場合は、次を参照してください。トラッキングエラーが最も少ないニフティインデックスファンドはどれですか。ニフティネクスト50インデックスに投資する最良の方法は何ですか?トラッキングエラーが最も少ないNiftyNext 50インデックスファンドはどれですか?

名目上の質問に「はい」または「いいえ」で答えるには、2002年12月からのバックテストしか実施できません。テストなしでいくつかの観察を行うことができます。 Nifty Next 50(NN50)はNIftyよりも大幅に変動しますが、実際にはNN50は大型株指数ではありませんが、SEBIの考えを気にしないでください。これらの動きにはかなりの相関関係があります。

つまり、一方が下降/上昇した場合、もう一方は下降/上昇する傾向があります。2018年2月以降の動きは苛立たしいほど不均一ですが、これは、リバランスのメリットが小さい可能性が高いことを意味します。それをテストするのはまだ私たちの義務です。

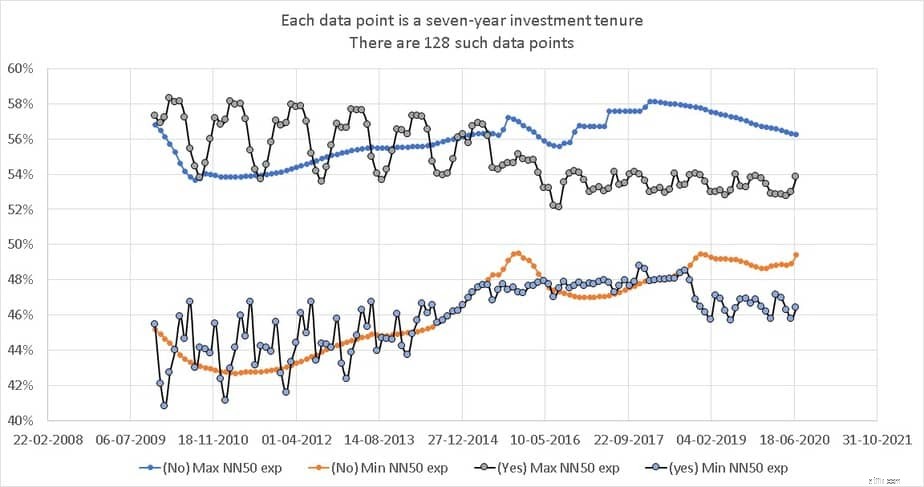

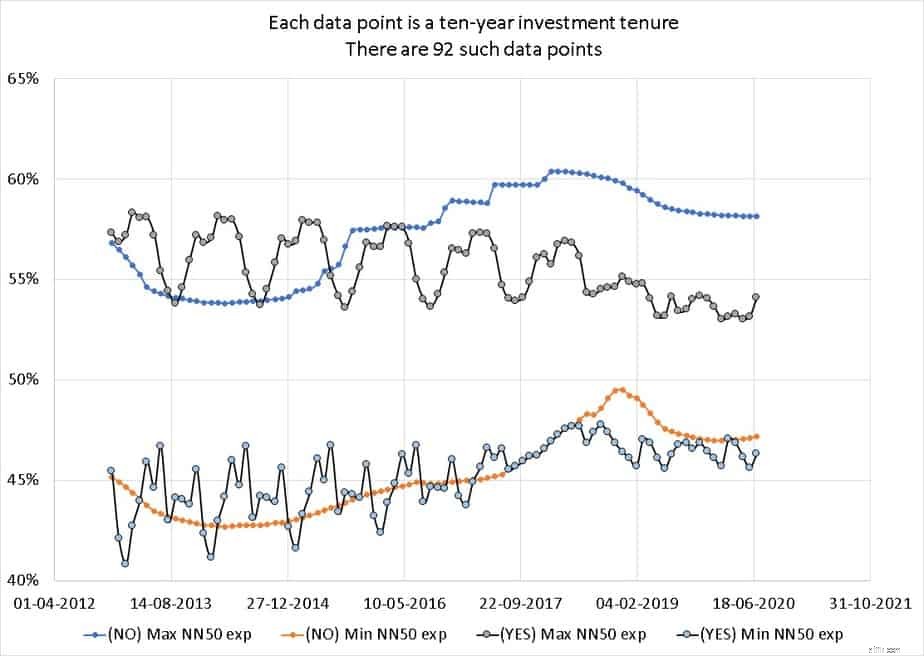

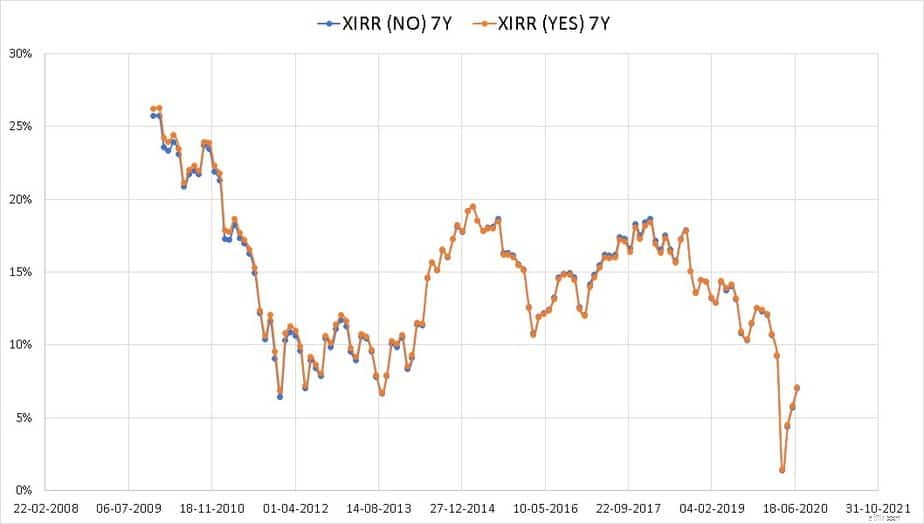

NiftyとNiftyNext 50の7年と10年のSIPを、50:50の割り当てで見ていきます。これは、7年間の実行が128回、10年間の実行が92回にすぎません。決定的なものはほとんどありませんが、できる限りの作業を行う必要があります。

注: これは100%のエクイティポートフォリオのみを考慮します。前に説明したように、エクイティとデットの間でリバランスすることの利点は議論の余地がありません。税金と出口の負荷を忘れてください。これが、ポートフォリオを毎年リバランスする必要がある理由です。さらにサポートが必要な場合は、「投資ポートフォリオのバランスを取り直す方法」と「ポートフォリオのバランスを取り直す必要があるのはいつですか?」を参照してください。

したがって、NiftyとNifty Next 50を債券と一緒に保有している場合、とにかく債券と両方の間でバランスを取り直すことになります。 エクイティファンド。この記事では、2つのエクイティファンド間の追加の「リセット」が必要かどうかのみを検討しています。

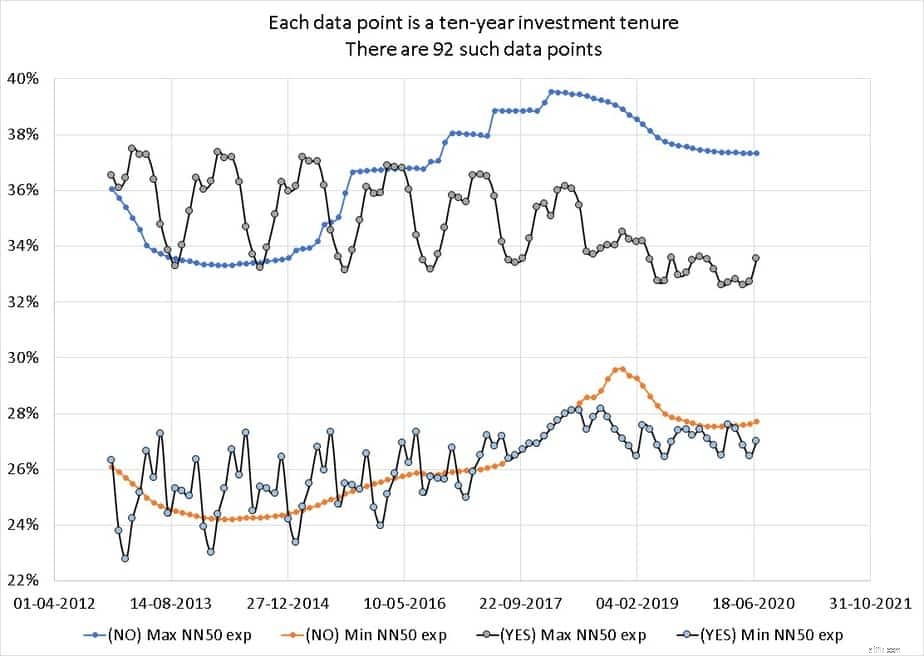

50%Niftyおよび50%Nifty Next 50ポートフォリオの場合、これは7年および10年にわたるNN50資産配分の最大および最小の変動です。つまり、これらの128の7年間の実行のそれぞれについて、7x12か月間の最大NN50割り当てと最小割り当てがプロットされます

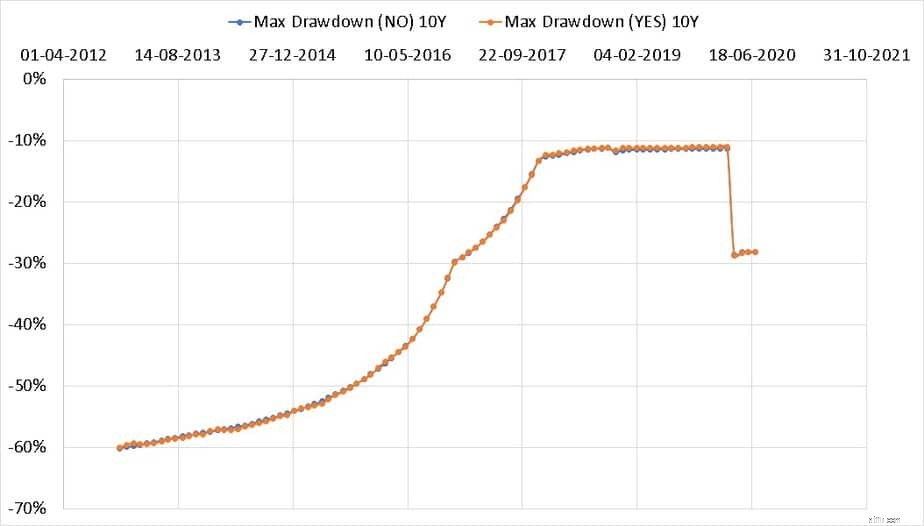

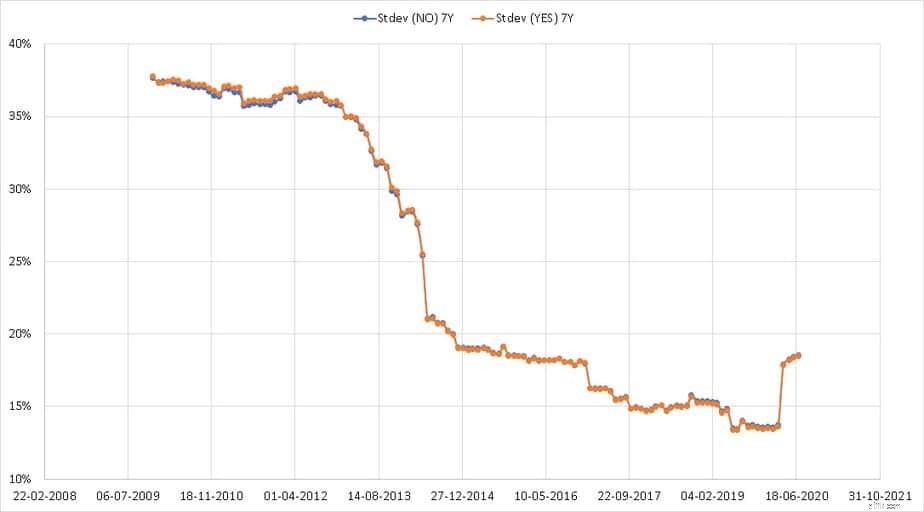

偏差は重要ではないことに注意してください。これは、NiftyとNifty Next50の間のリバランスの影響がわずかであることを意味します。これは、標準偏差(ボラティリティ)と最大ドローダウン(ピークからの最大低下の程度)からも確認できます。

収益(XIRR)にも違いはありません。

70%Nifty 30%Nifty Next 50の配分であっても、資産配分の偏差は重要ではありません。 MAxドローダウンや標準偏差などの他の指標も、上記のように大きく変化することはありません。

これはどういう意味ですか? 投資家がしなければならないのは、エクイティとデットの間で体系的に(年に1回)リバランスすることです。 NiftyとNiftyNext 50に追加のリバランスを賭ける必要はありません。ポートフォリオに70%のniftyと30%のNifty Next50があるとします。エクイティからデットに、またはその逆に削除するには、1000を追加する必要があります。その後、Rsを追加します。 700はニフティとルピーからの貢献である可能性があります。ニフティネクスト50から300。

言い換えれば、リバランスへの負債は、ニフティニフティネクスト50の重みを乱すことなく行うことができます。リバランス時に体重に大きな差がある場合は、「リセット」することもできます。これは自然なことです。たとえば、ここ数年で、ニフティは上昇し、NN50は下降しました。したがって、エクイティとデットのリバランス時に、より多くの(またはすべての)利益をニフティからデットに移すことができます。

その他の考慮事項: 二重移動平均を使用したエクイティとデット(英国債)間の戦術的資産配分がうまく機能していることはすでに見てきました。 NiftyとNiftyNext 50の間の戦術的な資産配分は違いを生むでしょうか?これについては、今後の投稿で検討します。